【國泰投顧】基本面及低利環境 2020全球不動產投資來到甜蜜點

國泰投顧 2020-01-14 11:48

國泰投顧:可採取買跌不買漲 分批佈局策略

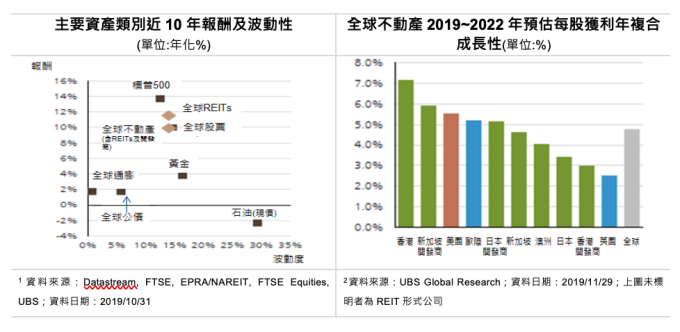

面對 2020 年,由於全球經濟呈現溫和成長,主要央行可望維持寬鬆貨幣政策,不動產證券化信託基金 (以下簡稱 REITs) 基本面大體良好,2020 年預估全球 REITs 每股獲利成長約 4~5%,來到投資甜蜜點,雖不易出現像 2019 年的大漲行情,不過長期來看,不動產仍是兼顧風險與報酬的好選擇。國泰投顧建議 2020 年的全球 REITs 可採取買跌不買漲、分批佈局的策略。

根據 UBS 的研究顯示,全球 REITs 近 10 年的年化報酬率達 11.5%,高於全球股票的 10.0%,年化波動性與全球股票相當。而綜觀 REITs 眾多子產業,因為各產業的基本面不一,各區域的投資題材不同,因此建議今年 REITs 投資透過全球佈局較適合。產業方面,辦公室、工業、住宅、醫療、資料中心、電信塔等相關子產業仍看好,而零售業面對線上銷售的競爭,營運壓力較大。

■歐陸不動產看俏,自助倉儲長線成長空間大

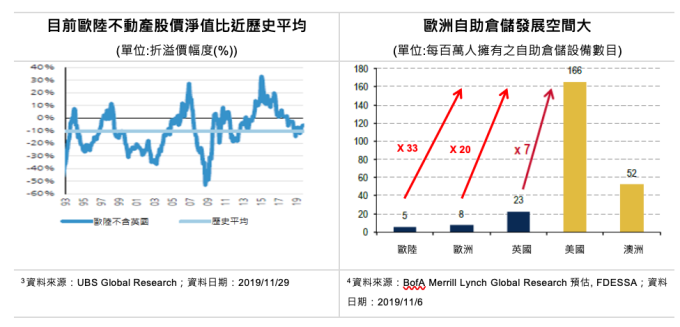

歐陸維持低利環境、不動產類股現金流穩定,再加上主要城市新增供給有限,今年行情看漲。以券商 UBS 預估之 2020 年不動產價格估算,目前歐陸不動產類股平均折價 13%,與歷史平均相當 3。各類股當中,辦公類股看俏,像是法國巴黎的空置率不到 2%,A 級商辦租金收益率 2.8% 仍有下降空間。國泰投顧提醒,今年歐陸不動產投資需留意政治風險,像是德國柏林議會在去年提案將住宅租金凍漲 5 年,今年漢堡及不萊梅可能也會出現類似風險。另外,工業物流將受電商普及帶動,由於歐洲每人平均物流面積僅美國的 1/3,未來成長空間仍大,而以每百萬人擁有的自助倉儲設備數目來看,歐洲自助倉儲的長線發展空間相當大。

至於英國,在去年 12 月國會大選後,由保守黨取得絕對優勢,脫歐時程的不確定性消除,未來應可回歸基本面走勢。其中倫敦的地位未受脫歐影響,優質商辦供給有限,辦公室類股自脫歐公投後至今的表現高於大盤,目前空置率 7.6% 為歷史低點 5,預估未來 5 年每年需要 15 萬平方英呎的辦公室面積 6,故租金有上漲空間,辦公室類股可望再啟漲勢。

資料來源:Bloomberg, BofA Securities;資料日期:2019/12/13

資料來源:Greater London Authority, BofA Securities;資料日期:2019/12/13

■香港負面消息多,日本看好開發商

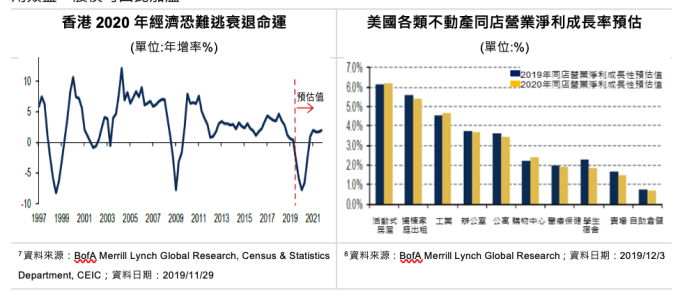

香港受反送中抗爭的衝擊,去年第二季及第三季 GDP 均出現衰退,今年恐仍難以擺脫衰退壓力 7。向來是觀光熱門景點的香港,因遊客銳減,零售業已受重創,未來幾季,飯店、旅遊、零售、餐飲等相關行業之失業率恐攀高。各類不動產中,商辦及零售物業的空置率有上升壓力,住宅類不動產在土地供給有限及新建案延後推出下,房價雖有小幅修正可能,但住宅房市整體不看淡。日本方面,去年出現不動產公司併購的情形也可望加溫,資本市場已開始注意到開發商股價相對持有物業帳面價值的大幅折價情形,而日本三大不動產開發商積極進行庫藏股買回及提高資本運用效益,股價可因此加溫。

美國市場方面,由評價面來看,美國 REITs 略嫌偏貴,但如果和債券相比,其投資優勢就突顯出來。美國 REITs 的股利率高於 10 年期公債及 BBB 等級的投資級公司債指數的殖利率。國泰投顧表示,今年美國 REITs 除了觀察每股獲利成長性外,同店營業淨利成長率也是重要指標,用以判斷房東是否可以更快的速度將空出的物業出租,或是以較高的租金要求房客續約。

國泰投顧提醒,今年全球 REITs 的佈局需留意政治風險,像是年底美國總統大選、中美貿易戰、英國脫歐、香港反送中抗爭等,均可能造成市場波動。除政治因素外,利率變化也需留意,去年全球主要央行紛紛降息或擴大寬鬆政策,引導利率走低,為不動產股價一大推手,因利率再走低空間有限,研判今年全球央行利率政策對不動產的影響力不如去年,但公債殖利率短線的變動,仍會對股價產生影響。

重要聲明:

1. 由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用 (含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知 (可至國泰投顧網站 https://www.cathayconsult.com.tw 或境外基金資訊觀測站 www.fundclear.com.tw 進行查閱),投資人申購前應詳閱基金公開說明書。

2. 本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本文僅為本公司提供客戶之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本文撰寫過程中,並未考量讀者個別的財務狀況與需求,故本文所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。

3. 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4. 基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值 20%。

5. 投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,基金淨值可能因市場因素而上下波動;部份基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。部份基金每月 / 每季 / 每半年配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6. 由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以高收益債為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。高收益債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

7. 本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。

8. 定時定額投資人因不同時間扣款,將有不同投資績效,過去之績效亦不代表未來績效之保證。

9. 過往績效並不保證未來報酬。投資具有本金虧損風險,不保證必然有正報酬或達成投資人之目標。投資不必然獲利。本文內容不得視為投資建議。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

10. 國泰金融集團所屬各關係企業,係基於特定目的且針對特定人士出具研究報告。鑑於出具研究報告之單位、時間、對象及目的有所不同,本研究報告與國泰金融集團其他相關單位所出具之研究報告之內容,可能有不一致或相牴觸之情事。投資人應審慎考量本身之投資風險,自行決定投資方針,不應以本文與其他國泰金融集團成員所出具報告之內容有不一致或相牴觸為由,而主張本公司或其他國泰金融集團有侵害投資人權益之情事。

11. 本文中未特別載明資料來源處,資料皆來自於國泰投顧。

12. 本文內容僅供參考,投資人應審慎考量自身投資之需求與風險。本公司恕不負任何法律責任,亦不做任何保證。

國泰證券投資顧問股份有限公司為安盛羅森堡、安盛環球、首域投資、摩根士丹利等系列基金在台灣之總代理。

【國泰投顧獨立經營管理】

國泰投顧營業執照字號:(108) 金管投顧新字第 021 號

地址:台北市信義路 5 段 108 號 6 樓

客服專線:(02)7710-9696

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇