【百達投顧】2019年第三季 俄羅斯股票基金經理團隊的一封信

百達投顧 2019-11-15 13:58

過去 20 年……

最近一次與客戶開會時,客戶要求我們簡要敘述過去 20 年投資俄股的經驗。令人驚訝的是,之前不曾有人問我們這個問題,而我們的團隊因此熱烈討論了 1998 年俄羅斯危機爆發以來,以該國資產為標的的投資有何變化以及俄羅斯股票的前景。

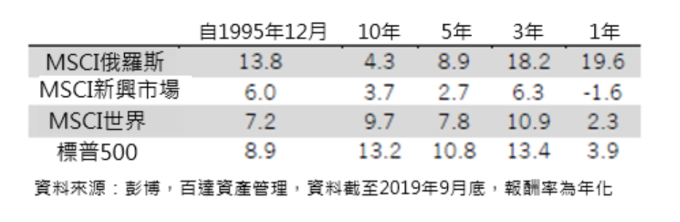

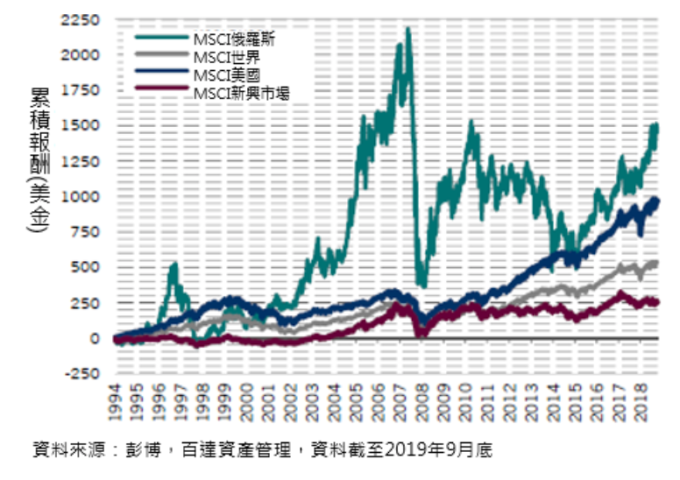

衡量投資表現最明確的首要指標是總報酬。相對於其他市場,俄羅斯股票帶給投資人的實際報酬如何?答案很大程度上取決於我們選擇哪一個時間點作為分析的起點。我們認為最佳起點是 25 年前 MSCI 俄羅斯指數面世的時候,但我們也計算了俄股相對於新興市場和全球股市 1 年、3 年、5 年和 10 年的績效。

圖表中最引人注目的是俄股波動劇烈。但是,其報酬也相當誘人,尤其是相對於新興市場整體而言。當然,報酬如何也取決於你的進場點。過去我們看到投資人投資俄股最常見的錯誤是在風險溢酬偏低時進場,並且採用擇時策略(試圖把握進出市場的最佳時機),而不是在風險溢酬較高時進場。最近,俄股投資人的操作方式似乎有所改變。觀察過去數年負面消息頻傳之際,俄股這個資產類別的資金進出情況,投資人逆勢操作的傾向顯著增強。

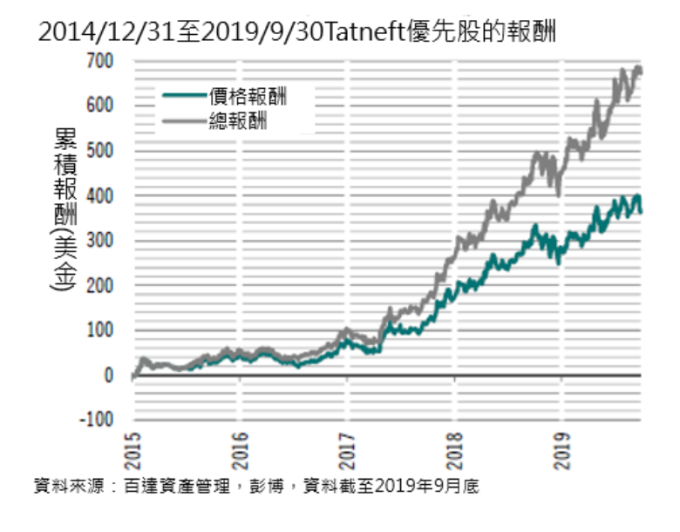

那麼,我們過去 20 年投資俄股的經驗如何?奇怪的是,一如許多事物,過去 20 年俄股投資顯然可分為三個階段:(1)1999-2008 年的偏向週期成長時期;(2)2008-2015 年的價值陷阱時期;以及(3)2015-2019 年的股息複利時期。

1999-2008 年的偏向週期成長時期

第一階段是 1999-2008 年,約莫正是普京上台執政的第一段時期。普京幸運地遇上大宗商品格外強勁的多頭市場。在這段時期,俄羅斯順風順水,俄國資產表現異常出色。原油價格從 2001 年的低點每桶 17.68 美元輾轉漲至 2008 年 3 月的高點 146 美元,俄羅斯人均國內生產毛額(GDP)從 1999 年末的 1,430 美元大增至 2008 年底的 12,500 美元,俄股以美元計的年化報酬率更高達誘人的 15%。在此期間,俄股評價(valuation)高於其他新興市場。俄羅斯天然氣工業公司(Gazprom)市值一度高達 3,750 億美元,當時投資人曾談論該公司將成為首家市值達 1 兆美元的公司,而這在當時看來並非天方夜譚…… 但是,就在派對持續、音樂未停之際,世界正蹣跚走向 2008 年的金融危機。在危機爆發之前的一段時間裡,無論是以從上而下還是由下而上的角度觀之,俄羅斯推行結構改革的表現都非常不濟,儘管該國迫切需要這種改革。巴菲特曾說:「退潮前,你不知道誰在裸泳。」2008 年危機爆發後,我們清楚看到,俄羅斯大部分公司都是在裸泳。俄羅斯顯然罹患「荷蘭病」(指一個國家因為開採天然資源而獲得大量收入,結果導致該國其他產業衰落)。

2008-2015 年的價值陷阱時期

我們的俄股投資史第二階段始於 2008 年底,終於 2015 年底,期間俄羅斯於 2014 年入侵並併吞克里米亞。在這七年期間,俄股評價大幅降低。這段時間特別之處,是我們確實看到一些不錯的企業獲利成長,尤其是一些專注經營本地市場的俄羅斯公司。但是,在之前多頭市場的強勁動能已成過去的情況下,這種獲利表現變得沒什麼價值。投資人集中關注所投資公司的基本面,而儘管俄股本益比在全球股市中幾乎是最低的,俄股在股息或自由現金流方面沒有出色表現。投資人認為多數俄羅斯公司資本配置表現極差,尤其是能源和礦產業者。在這些公司占俄股市值超過一半的情況下,許多潛在投資人對俄股興致缺缺也就不難理解。許多人持續抱怨俄國欠缺結構改革。人們最常提到的「靈丹妙藥」是 20 美元的油價持續十年,認為只有這種經濟考驗才可以令俄羅斯最終回到正軌。我們明白這當中的邏輯,但這不是許多俄羅斯基金經理人樂見的情境。

2015 年底至現今的股息複利成長時期

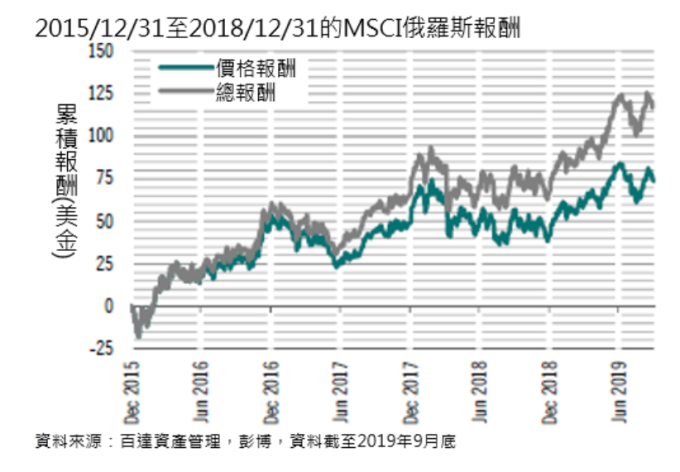

第三階段為 2015 年底至現今。我們在此無意評論期間的重大事件本身,只想討論事件的投資涵義。諷刺的是,這段時間對投資人來說是極好的時光,因為自油價崩跌和烏克蘭危機爆發以來,俄股以美元計每年報酬超過 20%。在危機爆發和西方制裁俄羅斯之初,誰能料到這結果呢?更有趣和更難預料的是,這種投資績效完全不是因為投資人提高對俄股的評價。俄股目前的評價倍數(例如本益比)仍然低迷,一如 2016 年初的情況。雖然一些影響重大的事件,例如納比烏林娜(Elvira Nabiullina)出任俄羅斯央行總裁,發生在這個投資階段之前,但其影響出現這個階段。無論何時,「這次不一樣」是最危險的話之一,但這恰恰是我們過去幾年在俄羅斯所講的話。為什麼呢?基本原因是西方的制裁帶來俄羅斯經濟和企業需要的衝擊,但並未使俄國經濟動盪不已。

我們曾多次表示,西方的制裁對俄羅斯的經濟管理產生了顯著的正面影響。我們大致同意我們最近遇到的一名策略師,他說俄羅斯的資產負債表是新興市場當中最強健的。過去幾年,俄國的財政和貨幣政策非常傳統和保守,雖然為了穩定,該國某程度上犧牲了經濟成長。其他的作用當然還有盧布與石油脫鉤,以及外匯儲備大幅回升。這一切加上相當低的債務水準,對俄羅斯中期經濟穩定顯然有幫助。

這次真的可以不一樣嗎?

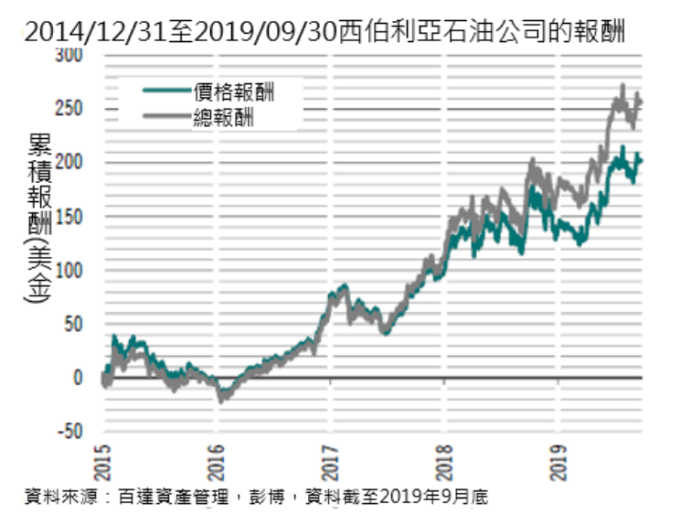

投資人比較不了解的可能是企業方面的情況。俄羅斯公司的現金流和股息配發情況出現了巨大的變化。我們估計這將顯著影響我們對未來數年俄股總報酬的預期。最戲劇性的影響呈現在我們可以向俄羅斯投資客戶傳達的訊息上。以往我們向任何人說俄羅斯資產便宜,總是帶著一絲尷尬。那是陳腔濫調,但也是事實。我們的俄羅斯投資史第二階段的情況就顯示,俄股每一年都變得更便宜。現在情況為什麼變得不一樣呢?相對全球幾乎所有其他股市,俄股仍異常便宜。但是,作為百達俄羅斯股票基金的經理人和投資人(以及俄羅斯的熱心關注者),只要俄羅斯公司延續過去幾年的做法,我們完全不介意俄股繼續便宜下去。現在我們對俄股的報酬預期有很大一部分是基於股息。我們預期俄羅斯企業將繼續把巨額的現金配發給股東,進而交給政府。尤其值得注意的是,能源公司的情況驚人地改善;它們占俄股很大一部分,但多年來是我們不想談論的。融資受限、石油輸出國組織(OPEC)限產,加上非常有利的貨幣制度,造就了俄羅斯能源股相當驚人的報酬。價值面依舊低迷,連俄羅斯天然氣工業公司似乎也已默認這樣的情況,將從 2020 年起提高股息發放率至 50%。

俄股可以獲得重新評價嗎?

那麼,俄股可以獲得重新評價嗎?在我們看來,以歷史標準衡量,俄羅斯股票風險溢酬如今仍異常高。我們也預期債務資金成本將繼續降低。俄羅斯央行似乎已經意識到,其貨幣政策太緊縮了。俄國未來一年的通膨率很可能將低於央行的目標水準。在寬鬆週期持續的情況下,股票與債券評價脫節的程度看來相當極端。短期而言,地緣政治看來是決定俄羅斯風險溢酬的關鍵因素,一如往常。就制裁而言,我們確實認為最壞的情況可能已經過去,而事實上烏克蘭可能是亮點之一。最近有關交換囚犯的消息令人非常鼓舞。未來數週,西歐國家可能在諾曼第主持一個和解會議。果真如此,加上如果頓巴斯(Donbass)明年初舉行選舉,一如史坦麥爾(Frank-Walter Steinmeier)提出的方案,歐洲可能將撤銷對俄羅斯的部分制裁。這對投資俄股的理由和俄羅斯基本面有影響嗎?其實沒有,但這可能在短期內刺激俄羅斯股市。

意義重大得多的是俄股本地市場的發展。我們已經看到,俄羅斯的證券交易帳戶最近顯著活躍起來。目前這些帳戶主要活躍於俄羅斯國內債市。隨著殖利率繼續降低和存款利率下跌,我們預期將有更多俄國散戶投入股市。

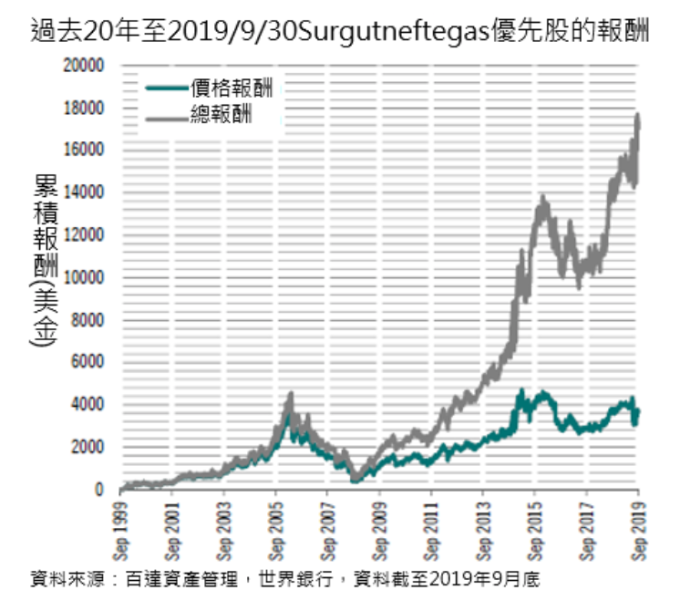

總而言之,我們對俄羅斯企業基本面和俄羅斯經濟仍抱持極其正面的看法。我們目前處於一種不同尋常的狀態:我們投資俄股的理由不在於看好獲利成長或市場獲得重新評價。我們對俄股的總報酬預期相當高(以美元計年化報酬率預計可達到 15% 左右),因為我們預期股息收益相當高,而且這些股息再投資可以產生複利作用。因此,即使俄股在可見的未來保持 6 倍以下的本益比,投資俄股的理由仍極具說服力。總報酬與股價之間的差異可以有多極端呢?Surgutneftegas 優先股是我們的投資領域內最極端的例子之一:這家公司極不尋常,現金淨值高達 550 億美元,公司市值卻只有 190 億美元…

›本資料是由百達證券投資顧問股份有限公司(「本公司」)所發行。將不會寄給任何於該等資料之傳遞、發佈、取得或使用被視為違反法令之任何地區、洲、國家或管轄地為公民或居民之人或位於當地之實體,亦不會傳遞供其使用。

›本公司並未採取任何確保本資料所指之有價證券適合特定投資人之措施,且本資料不應被據以替代任何之獨立判斷。風險因素均已列於基金公開說明書中,於本資料中不擬全部重複贅述。您應審慎考量本投資是否適合您。稅務待遇則因各投資人之個別情況而有所不同,並可能繫於將來之變更。於作投資決定前,您應取得專家之建議。

›針對台灣地區潛在投資人:投資人應注意,境外基金(下稱「基金」)於中華民國之募集及銷售係受高度管制,除經核准或申報生效得公開募集及銷售,或透過私募方式銷售外,不得於中華民國自由募集與銷售。

›定期定額:投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

›本文僅供參考,不得視為本公司之邀約。文中所述之資料、建議或預測係本公司合理認定為可靠之消息來源,然本公司不保證其準確及完整性。以上資料、建議或預測可能因市況隨時有所改變,本公司不負更新之責,本公司亦不保證本文之預測將可實現。且本文未考量任何特定投資人個人之財務目的、現況及需求,故本公司不對任何人因信賴或使用本文所產生之一切損失負責。本文所提及之個股,僅為舉例之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議,投資人應衡量自身風險。

›本公司除擁有使用百達及百達基金的註冊商標的權利外,並未獲得任何使用本文件內其他註冊商標、標誌及圖像的權利或牌照。本文件內的其他註冊商標、標誌及圖像只限於本次簡介之用。

›基金申購手續費之收取方式、比率、投資人所須負擔之直接或間接相關費用及基金之反稀釋調整機制已在公開說明書詳細說明,投資人申購前應詳閱投資人須知及公開說明書。

›投資人投資高收益債券基金不宜占其投資組合過高之比重。高收益債券基金適合能承擔較高風險且追求資產增值的成長型投資人。相對公債與投資級債券,高收債券波動較高,投資人進場布局宜謹慎考量。本基金經行政院金融監督管理委員會核准,惟不表示絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

›收益型股票基金:基金投資之企業,其股息配發時間及金額將視個別企業之決定(如部份企業可能決定一年配發一到二次)。本基金配息類股配息金額之決定,主要是透過對投資企業長期股利配發記錄之追蹤做未來一年內股利金額之預估,並在考量相關稅負及扣除相關成本費用後,始決定每月基金每單位之配息金額。本基金配息類股得分配淨投資收益、已實現資本利得、未實現資本利得及本金,任何涉及由本金支出的部分,可能導致原始投資金額減損。投資人應瞭解分配可能減少本基金淨值。總代理人備有本基金近十二個月內由本金支付配息之相關資料供投資人查閱,投資人得致電總代理人 (02)6622-6600 索取。

›本境外基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至境外基金資訊觀測站中查詢。於避險股份類別,只有成分基金綜合結算貨幣,會與該避險股份類別的貨幣進行對沖。而投資組合內以非綜合結算貨幣計值之資產所引致的匯率風險,將仍然存在。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書或投資人須知。由於新興市場基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場,投資人投資前應詳閱基金公開說明書及審慎評估。本資料可以呈示在股份不會被發行或贖回的日子所計算的資產淨值(「非交易資產淨值」)。它們只能用於統計及計算基金表現或佣金計算,在任何情況下,不能被用作作出認購或贖回指示的基礎。本資料某些數據來自第三方。基金經理公司雖然本著誠信相信該等數據均屬可靠,但概不就該等數據是否準確、最新或全面作出任何明示或隱含的保證。本基金採用『反稀釋調整』機制,相關說明請詳閱基金公開說明書。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。投資人須知或公開說明書備索,可至本公司網站(http://assetmanagement.pictet),或至境外基金資訊觀測站(http://www.fundclear.com.tw/)下載。

›依中華民國證券投資信託暨顧問商業同業公會「基金風險報酬等級分類標準及注意事項」,由低至高編制「RR1、RR2、RR3、RR4、RR5」五個風險收益等級。

總代理人:百達證券投資顧問股份有限公司 一百零八金管投顧新字第零貳肆號

地址:110 台北市松仁路 32 號 8 樓之 1 電話:(02)6622-6600

網站:assetmanagement.pictet

【百達投顧獨立經營管理】

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇