【柏瑞投信】中國A股價值遭低估 後市上漲空間誘人

柏瑞投信 2019-11-04 14:40

中美雙方氣氛不再劍拔弩張,可觀察到中國與美國雙方領導人逐漸在歧見找到部分共識,即便貿易談判過程歷經波折,包含:智利取消舉辦 APEC 領袖高峰會事件等,仍無礙兩者的互動與進展。美國總統川普近日更表示,美國與中國持續尋找新的地點,預期很快就會向全球宣布新的地點,來簽署第一階段的協議。

柏瑞投信表示,中美雙方氣氛相對好轉,宛如替市場信心注入強心針,中國 A 股在企業獲利維持成長、三大長線資金入市、評價面合理等因素帶動下,預期後市具有潛在上漲空間。

企業獲利預估年增率逾 18%

柏瑞中國A股量化精選基金經理人方定宇表示,A 股先前反應悲觀情緒而波動,隨著雙方關係好轉,未來補漲空間仍大。從基本面來看,儘管大環境經濟數據不佳,但受惠於中國政府減稅降費政策,A 股企業獲利仍有望出現雙位數成長。根據 Bloomberg 預估,2019 年 A 股企業獲利成長達 18.2%,2020 年則有 13.6%。

資金方面,三大資金可望長期挹注股市,提供下檔支撐。首先,入摩、入富所帶來的被動式資金,預估全年可望超過 900 億美元 *;其次,社保養老基金持續入市。根據國盛證券分析,政府持續鼓勵社保養老基金投入股市,2019 年第 1 季養老資金持股,已較前一季度增長逾 70%。

最後,保險資金活水增加。中國政府研擬提高保險權益資金投資比例上限,若上限從 30% 提升至 40%,有望為資本市場帶來額外約 8000 億人民幣的資金 **。此外,隨著保險滲透率增加,保費收入具相當大的增長空間。

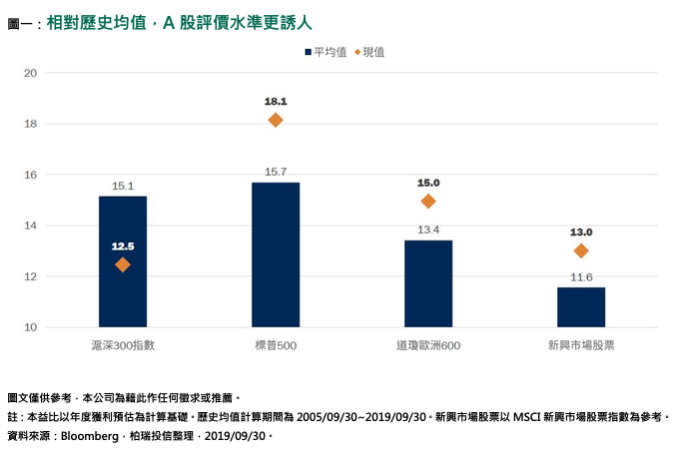

評價面來看,A 股評價水準相當誘人。根據 Bloomberg 統計,在本益比方面,美國 S&P500 指數長期歷史均值為 15.7 倍,現值已高達 18.1 倍;而 MSCI 新興市場指數歷史均值為 11.6 倍,現值則為 13 倍。相較之下,中國滬深 300 指數長期歷史均值是 15.1 倍,現值卻僅有 12.5 倍,評價面具吸引力。(詳圖一)

中國 GDP 增速 仍優於多數國家

柏瑞中國A股量化精選基金經理人方定宇表示,中國今年第三季 GDP 增速下滑至 6%,創下 27 年半最低水準。同時據調查顯示,7、8 月中國工業、消費等經濟指標超預期降溫,9 月雖有改善,但仍不足以逆轉第三季經濟趨緩的態勢,引發市場擔憂與關注。

不過,綜觀 IMF 對於主要國家的預估,中國經濟成長增速仍相對高於世界大部分的國家,此增速趨勢短期也不會改變。而且,該 GDP 表現也仍在中國官方《政府工作報告》的合理區間。

在增量資金入市支撐、評價水準偏低之下,中國 A 股有望震盪走高,較積極的投資人可適度分批布局,參與後市行情,惟須留意消息面等因素,使得 A 股仍有波動風險。

* 資料來源:MSCI,FTSE,2019/07。

** 資料來源:國盛證券,若保險資金權益投資比例上限由 30% 增至 40%,假設保險公司投於股票和偏股型基金的占比增加 5 個百分點,預估將可為資本市場帶來額外約 8,000 億元的增量資金。

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP