【富蘭克林投顧】不可缺少的第三類資產,對沖策略平衡股債下檔風險

富蘭克林投顧 2019-10-22 16:06

在全球經濟表現露出疲態下,近年來市場的波動也隨之加大,而儘管股市表現似乎還有韌性,但很大一部分其實受益於全球央行提供的龐大流動性,這也使得資產表現出現扭曲,並讓傳統投資組合中的股債互補性出現缺口,這個時候投資人更需要配置與各種資產相關性皆低的對沖策略配置,另類投資中的對沖策略與股、債市的相關性分別約為 0.34 及 0.38,和大宗商品相關性約為 0.22 *(1),適度搭配於投組中,能提高投組的分散及多樣性,並降低下檔的波動風險。

富蘭克林證券投顧表示,根據 2000 年來統計,相對股債的消長互見,對沖策略有八成時間表現居中,而這也符合對沖策略追求” 低波動和長期表現穩健” 的策略目標,調查顯示,專業機構投資人在投組中,配置對沖策略基金的比重以一至兩成居多 *(2),而自 2008 年以來,對沖策略基金的規模成長超過一倍,目前規模達到約 3.1 兆美元,可以看見投資人對另類投資的重視度及需求日益上升。

富蘭克林坦伯頓多空策略基金經理人布魯克斯 ‧ 里奇指出,過往對沖策略因資訊相對不透明,使用過高的槓桿及進入門檻高,高風險的印象讓一般投資人望之卻步且不得其門而入,但隨著採用對沖策略的共同基金出現,不僅資訊揭露更為透明、及時,並強化了風險管理層級,讓一般投資人也能放心參與投資更為專業的對沖策略,追求低波動和穩健報酬的投資目標。

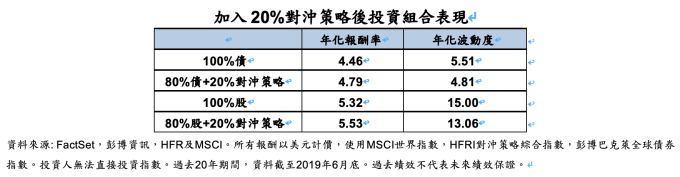

富蘭克林坦伯頓多空策略基金經理人布魯克斯 ‧ 里奇表示,目前也能看見越來越多投資人,開始提高對沖策略基金的配置,尤其是偏好低波動和布局側重債券資產的保守投資人,因為過去經驗顯示 *(3),在債市下跌年度,相較債市平均下跌 6.5% 的表現,對沖策略則提供平均約 11.3% 的回報 *(4),可見將對沖策略納入債券投資組合,能有效降低波動和下檔風險,此外,統計過去 20 年數據,和股市相比,雖然對沖策略創造高報酬的機率低於股市,但同時也降低了大幅虧損的可能 *(5),透過風險的管理,避免極端值負報酬的發生,達到低波動、相對穩定的表現目標。

富蘭克林證券投顧表示,近來美中關係前景在雙方達成初步協議下,再度露出一絲曙光,但川普上任後的貿易摩擦,對全球經濟表現衝擊日漸浮現,短期市場情緒趨於和緩,但投資人仍應留意不確定性帶來的意外,在目前低利率和低債息的環境下,如果投資人的目標是追求低於股票的波動,但略高於投資債券的回報,建議投資人可在投組中配置 5-10% 對沖策略基金,達到提高投組抗波動的能力,同時減少利率反彈時的債市下跌風險,透過專業的經理人採取雙重的主動式風險管理,一方面能降低下檔波動,同時因應市場環境調整策略組合,提高投資效率並參與市場的成長契機。

*(1) 對沖策略與其他資產間的相關性計算自 2009/7/1-2019/6/30,所有報酬皆以美元計算,股票以 MSCI 世界指數計算,固定收益以彭博巴克萊全球綜合債券指數計算,商品以彭博商品指數做計算,對沖策略以 HFRI 對沖基金系列指數計算。

*(2) 資料來源: 摩根大通 2018 年機構投資人調查結果。

*(3) 資料來源:彭博資訊,過去 20 年,以巴克萊做多空債指數、HFRI 對沖策略綜合指數為例,資料截至 2019/7/31。

*(4) 資料來源:彭博資訊,資料取 1994-2018 年度報酬,所有報酬皆以美元計算,固定收益以巴克萊做多公債指數計算,對沖策略以 HFRI 對沖策略基金綜合指數計算。

*(5) 資料來源:FactSet,HFR 及 MSCI,資料取 2009/6/30-2019/6/30,滾動 12 個月年化報酬,所有報酬皆以美元計算,股票以 MSCI 世界指數計算,對沖策略以 HFRI 對沖策略基金綜合指數計算。

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇