【晨星】月報: 晨星基金市場2019年8月

晨星Morningstar 2019-09-09 12:02

整體基金市場表現概述

8 月份,全球金融市場恐慌情緒再現,中美貿易談判陷入僵局,貿易戰情勢再度惡化,美國 2 年期與 10 年期公債殖利率出現倒掛,經濟陷入衰退的風險進一步升高,投資人心態轉趨保守下,資金紛紛撤離風險性資產,導致股市多數呈現下跌的局面。在美國股市方面,受到美國總統川普宣布將對所有中國進口商品加徵關稅的消息衝擊,及公債殖利率倒掛現象加劇,都讓投資人擔憂美國經濟將難逃衰退命運,美股因而出現明顯的下跌走勢。歐洲股市在歐元區經濟數據持續下滑、英國脫歐以及義大利政局紛擾等負面因素的影響下,市場亦呈現震盪偏弱的格局。亞洲股市方面,中美貿易戰及愈演愈烈的香港反送中抗議活動,都讓國際資金選擇離場觀望,導致亞股在缺乏買盤支撐下,普遍表現不佳。在債券市場方面,受到市場避險情緒升溫的影響,政府公債與投資級債券持續見到資金流入,不過其他高風險的高收益債券、可轉換債券與新興市場債券則是面臨到較大的拋售壓力。

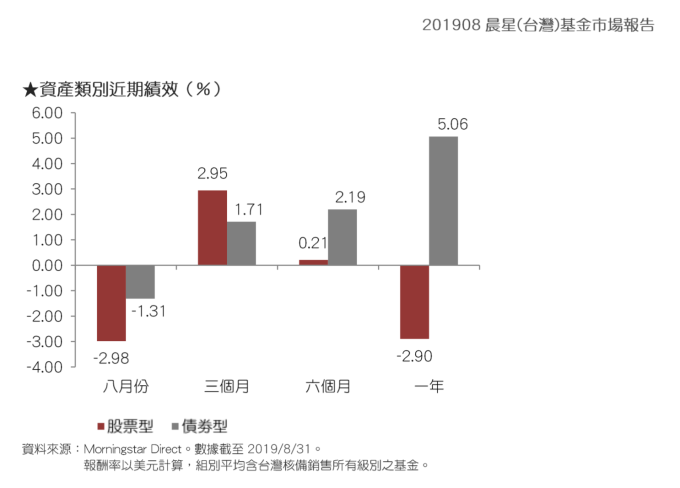

整體而言,台灣核備銷售的股票型基金在 8 月的美元平均報酬率為 - 2.98%,而債券型基金的美元平均報酬率則是 - 1.31%。

美國股票

美國股市在月份面臨諸多利空因素干擾,市場波幅明顯升高,反映投資人在美股於 7 月份創歷史新高後,對負面消息特別敏感且普遍急於獲利了結的心態。三大指數中的道瓊工業指數與 S&P500 指數在 8 月份分別下跌 1.7% 與 1.8%,而 NASDAQ 指數的跌幅則是來到 2.6%,跌幅最重。

8 月初,川普突然透過推特表示對中國有意拖延貿易談判的不滿,並宣布將對目前仍豁免關稅的 3,000 億美元進口中國商品也一併加徵懲罰性關稅,由於此次被課徵關稅的商品項目包含手機、筆電等消費性 3C 電子產品,影響層面較先前更為廣泛且嚴重,因而引發市場對於美國經濟與企業獲利前景更深的憂慮。雖然,稍後川普聲稱為了避免影響耶誕購物季而將部分商品的課稅時間延後至 12 月中,但持續不見盡頭的貿易戰,仍是股市投資人不敢輕忽的最大變數。

事實上,除了貿易戰帶來的直接衝擊外,隨著市場避險情緒升溫,資金再度大量湧向政府公債市場,不僅導致 10 年期與 30 年期公債的殖利率創下波段新低,甚至包括 10 年期公債的殖利率也跌至 2 年期公債之下,使得公債殖利率倒掛的現象更形惡化,由於歷史上 2 年期與 10 年期公債殖利率出現倒掛後幾乎都會伴隨經濟衰退的到來,因而更加引發投資人對於經濟前景的擔憂,也對美股走勢帶來更大的壓力。

在美股基金的績效方面,8 月份美國一般股票型基金以美元計算的平均報酬率介於 - 1.89%~-4.53% 之間。由於美國經濟陷入衰退的風險升高,較為仰賴國內市場的中小型企業因而遭到投資人拋售,使得美國小型股基金在 8 月份績效表現墊底,至於美國靈活型股票基金的跌幅則是相對較為溫和。

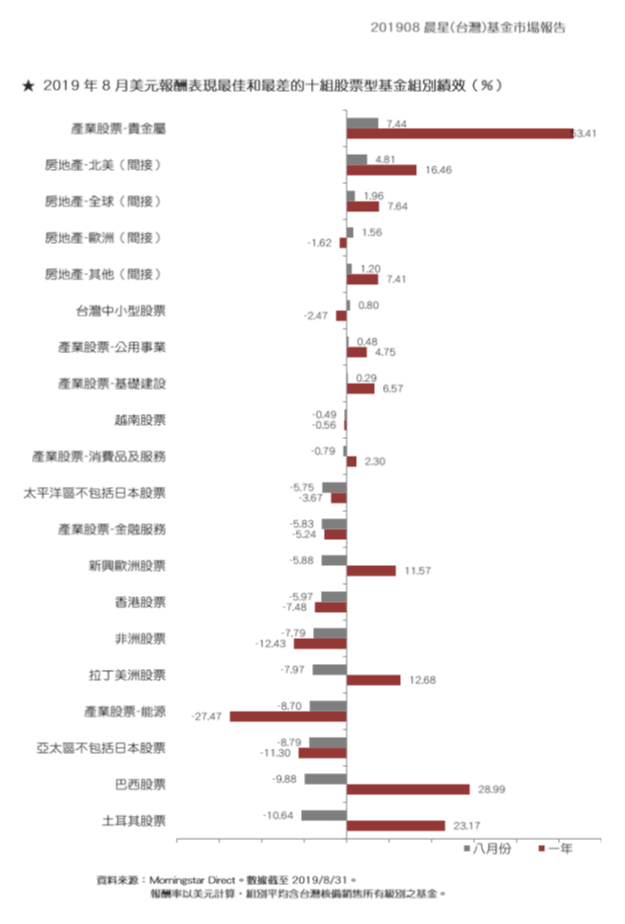

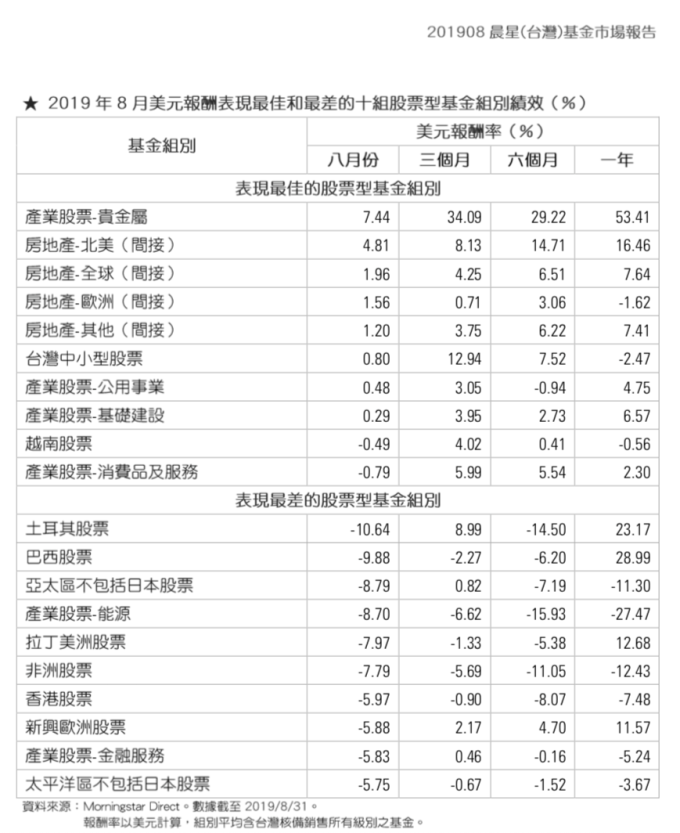

在產業型基金部份,8 月份幾乎所有各類型產業基金都無法避免虧損的命運,只有傳統上具避險性質的貴金屬以及公用事業基金能夠帶給投資人獲利。黃金現貨價格則在避險買盤湧入下,站穩 1500 美元大關,也帶動貴金屬類基金組別的走勢,該組別 8 月份上漲 7.44%,表現遠優於其他產業型基金。至於績效較差的基金類型方面,由於貿易戰情勢惡化對中美兩大經濟體帶來越來越大的壓力,投資人因而看淡原油市場的需求,西德州原油期貨價格一度跌至接近每桶 50 美元,持續呈現弱勢整理格局,也讓能源企業的獲利展望持續遭到下修,能源基金在 8 月份的美元平均報酬率為 - 8.70%,在產業型基金當中虧損幅度最為嚴重。

歐洲股票

8 月份,歐洲股市持續面臨內憂外患的雙重夾擊,除了外部環境有中美貿易戰轉趨惡化的不利因素,歐洲地區本身也同樣充斥各項讓買盤卻步的負面消息,不僅歐洲最大經濟體的德國已經瀕臨衰退邊緣,英國硬脫歐風險上升以及義大利聯合政府宣告瓦解等政治面的紛擾也對歐股形成一定的壓力。三大指數中的德國 DAX 指數在 8 月下挫 2.0%,法國 CAC40 指數下跌 0.7%,英國富時 100 指數更是大跌 5.0%。

從經濟數據來看,受到中美貿易戰火的波及,歐洲經濟景氣持續低迷不振,尤其歐元區最大經濟體的德國近來表現更加讓人憂心。由 IHS Markit 主持的德國 8 月份採購經理人調查顯示,不僅製造業 PMI 連續 8 個月呈現收縮的局面,並且連同服務業的新訂單指數也呈現 6 年來最快的下降速度,而德國第二季 GDP 成長率出現季減 0.1%,經濟學家普遍擔憂第三季也將出現收縮,如此一來德國經濟將會正式步入衰退的局面。

在基金表現方面,區域型歐股基金在 8 月份的表現與美股基金相去不遠,平均美元報酬率介於 - 1.38%~-5.14% 之間,與美股情況類似。另一方面,由於全球經濟展望下修,資金因而流出新興市場,新興歐洲股票基金在 8 月份表現墊底。

在單一國家的部份,在市場波動升高的情況下,資金普遍流向相對安全的資產,其中瑞士股票在國內經濟與瑞郎幣值相對穩定的有利條件下獲得買盤青睞,匯市及股價表現相對抗跌,瑞郎於 8 月份對美元小幅升值 0.06%,瑞士大型股票基金組別則是微幅下跌 0.92%(美元報酬率),績效優於其他歐洲單一國家基金。另外,隨著外資撤離高風險的新興市場,新興歐洲國家股市普遍面臨拋售壓力,土耳其股票基金在 8 月份平均損失了 10.64%,在歐洲單一國家基金當中表現最為弱勢。

亞洲股票

在亞洲股市方面,隨著中美貿易談判工作再度陷入僵局,全球經濟展望持續遭到下修,國際資金紛紛撤離亞洲新興市場,導致亞洲各國股市呈現全面下跌的局面,不過大中華地區的台灣股市與中國 A 股市場表現相對抗跌,前者受益於政府基金護盤與內資的挹注,後者則是獲得政府各項穩定市場政策的加持,就指數表現來看,台灣加權指數在 8 月份下挫 1.9%,上證綜合指數的跌幅則僅 1.6%,表現優於其他周邊市場。

除了台灣與陸股以外,香港與南韓股市的表現則是不盡理想,其中香港股市受到規模持續升級且愈發暴力的反送中抗議活動所拖累,恆生指數在 8 月份暴跌 7.4%。南韓股市的表現除了受到中美貿易戰火的波及外,日韓關係的持續惡化也對韓股造成相當的壓力,KOSPI 指數在 8 月的跌幅也來到 2.8%。日本股市部分,由於避險資金湧入日本公債市場帶動日圓於 8 月份對美元升值 2.29%,對日本出口企業獲利將造成衝擊,加上日韓相互報復的舉動也對日本企業帶來負面影響,在利空因素籠罩下,日經指數在 8 月份下跌 3.8%。

觀察亞洲股票基金的表現,區域型股票基金在 8 月份的美元平均報酬率介於 - 1.96%~-8.79% 之間,績效最佳者為大中華股票基金,最差者則是亞太區不含日本股票基金。而在單一國家或市場的部份,台灣中小型股票基金在 8 月份表現突出,平均提供 0.80% 的正報酬率 (美元),績效優於其他亞洲單一國家基金;而香港股票基金則不意外地表現墊底,8 月份平均報酬率為 - 5.97%(美元)。

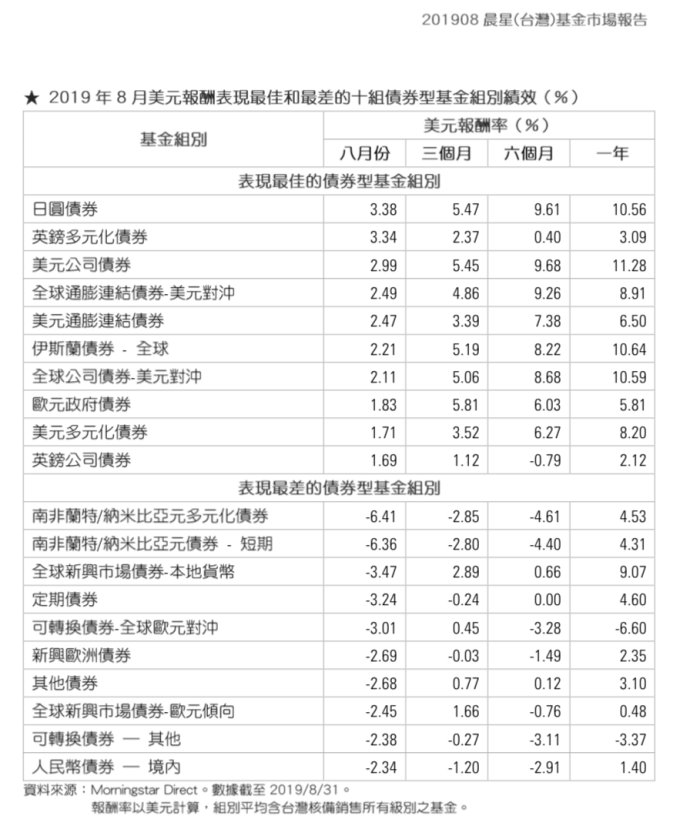

債券市場

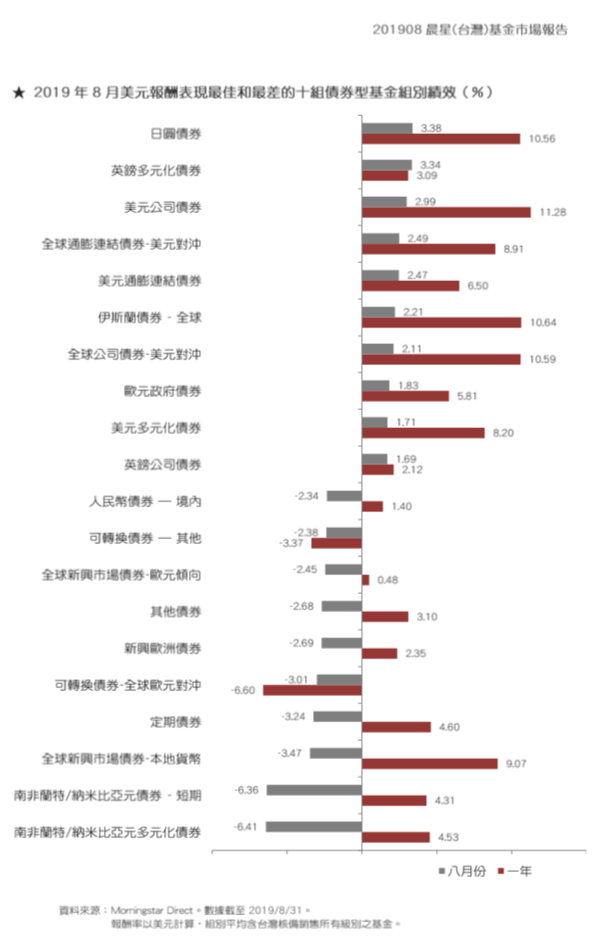

全球債券市場在 8 月份走勢分歧,隨著中美貿易戰情勢惡化,各國經濟放緩現象日益顯著,越來越多的國家央行陸續啟動降息措施,投資人對歐美央行降息的預期心理也進一步升高。根據利率期貨市場的交易價格顯示,市場預期 FED 將在 9 月的政策會議再度做出降息的決定,且不排除有一次降息 2 碼的可能性,另外再加上金融市場波動加劇的環境下,促使資金紛紛流向安全性高的政府公債與投資級債券,但另一方面隸屬高風險資產的高收益債券、可轉換債券與新興市場債券則是普遍面臨資金流失的壓力。

觀察 8 月份各類型債券基金的績效,以美元計算的平均報酬率介於 - 6.41%~3.38% 之間,其中能夠提供正報酬的類型包括一般企業債券基金、政府公債基金與通膨連結債券基金,績效最佳者為日圓債券基金,反映出避險資金再度回流日圓資產的現象。至於在表現較差的基金組別部分,如同前面所述,8 月份出現虧損的基金類型多半以高收益債券、可轉換債券與新興市場債券為主,尤因阿根廷大選意外由反對黨獲勝,市場擔憂阿根廷債務違約風險大增,導致阿根廷債市出現暴跌,阿根廷比索更是於 8 月份重挫 25.87%,連帶拖累其他新興市場債券也出現大量資金流出。整體來看,8 月份以當地貨幣計價的新興市場債券表現最為弱勢,像是南非蘭特短期債券基金與南非蘭特多元化債券基金的績效便在 8 月份墊底,其餘全球型或區域型的新興市場債券基金在 8 月份的美元平均報酬率則是落在 - 1.26%~-3.47% 的範圍,其中又以本地貨幣計價的全球新興市場債券基金虧損幅度最為嚴重。

©2019 晨星有限公司。版權所有。晨星提供的資料:(1) 為晨星及 (或) 其內容供應商的獨有資產;(2) 未經許可不得複製或轉載;(3) 純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出 任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不 能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇