獲利年增率>三成的黑馬股

鉅亨台北資料中心 2019-08-15 14:42

【撰文/邱敏寬】

今年一月開啟大反彈行情,從 9319 點反彈到 11097 點,行情才開始出現區間震盪,中美貿易戰從去年開始越演越烈,9/1 美國政府開始課徵新一波關稅名單,加上香港反送中議題衝突加劇,港股恆生指數領跌 8/13 低點來到 25270 點距離今年低點 24896 點岌岌可危,而台股和美股表現相對強勁,都在年線附近止跌,但隨著國際局勢及香港政治面因素動盪不利股市,使得資金紛紛擁向避險,黃金也頻創波段新高來到 1517 創下了近五年來的高點,而 10 年期美國公債殖利率再度跌破 1.7%,此時投資人選股更需謹慎,未來盤勢止穩後,擁有業績保護的公司必是資金湧入的標的,本期精選 50 檔獲利年增三成的個股。

台表科受惠轉單效應 今年大爆發

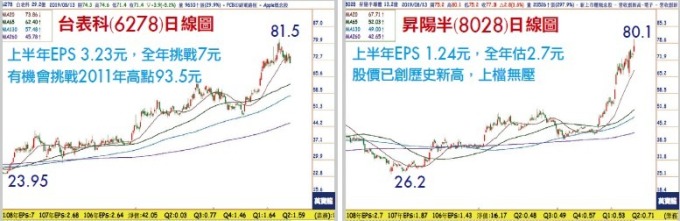

台表科 (6278) 為 SMT 製程大廠,主要服務全球一線面板廠客戶,業務範圍包括原料及配件的採購及管理、工程設計過程、SMT 裝配過程、品質保證、物流管理和售後服務。終端應用主要是配合相關機上盒 (STB)/OTTBox、電視應用新品以及車用與物聯網相關模組、通訊模組等應用為主,以及切入新思 (Synaptics) 相關的指紋辨識模組 NB 應用。今年營運成長大爆發,主要受惠記憶體大廠美光轉移中國西安廠產能至台灣,今年首季開始出貨美光 DRAM 組裝打線訂單,累計營收 179 億,毛利率 11.83%,年增率高達 609%,上半年 EPS 3.23 元超越去年全年 EPS 2.68 元。

隨著 SMT 組裝廠移出中國趨勢確立,轉單效應將持續加持台表科營運,今年將在印度擴產,依據客戶訂單需求預計再增加三至五條線。預估今年全年 EPS 可達 7 元以上的水準,整體營收上半年更已繳出年增率近 4 成的成績,隨著中美貿易戰效應,下半年營運持續暢旺,投信近期積極回補,值得留意。

晶圓需求強勁 第三季有機會再創高

昇陽半 (8028) 主要業務涵蓋再生晶圓、晶圓薄化和微機電元件代工三大業務,再生晶圓產品為大宗,營收比重約 40%至 50%,晶圓薄化比重約 30%至 40%。受惠 IDM 廠客戶擴大釋出訂單,7 月營收 2.51 億元續創新高,月增 11.34%,年增率達 38.06%,第 2 季營收 6.6 億元,季增 11%,Q2 EPS0.71 元,H1 EPS 1.24 元,毛利率表現優於預期,從 Q1 32.8%跳升至 Q2 35.8%,全年預估 EPS 有 2.7 元以上的實力。

昇陽半晶圓薄化的專業技術,產品平均良率超過 99.6%,目前全球前十大 IDM(整合元件製造) 廠商中,有一半以上都是其客戶,由於晶圓薄化扮演著功率元件效能轉換與降低功率損失的重要關鍵,且技術層面高不易受取代。下半年進入再生晶圓出貨旺季,大客戶台積電正積極導入 7 + 奈米與 5 奈米,需求更加強勁,昇陽半導體目前 12 吋再生晶圓產能約 21 萬片,晶圓薄化產能約 7 至 8 萬片規模,第三季營收有機會達 7 億元再創新高,目前外資、投信認養中,短線拉回可以逢低進場。

來源:《萬寶週刊》 1346 期

更多精彩內容請至 《萬寶週刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇