【施羅德投信】從ETF的流向 看新興市場債投資機會

施羅德投信 2019-06-19 14:35

施羅德投資集團新興市場債團隊最高主管 James Barrineau

許多投資人認為貿易戰的局面對新興市場債不利,因為從資金持續流出的程度就可以看得出來。但我們從歷史的統計來看,卻認為這是投資新興市場債市的大好機會,投資人不需要過度悲觀。

- 新興市場債資金流出 受被動式基金影響大

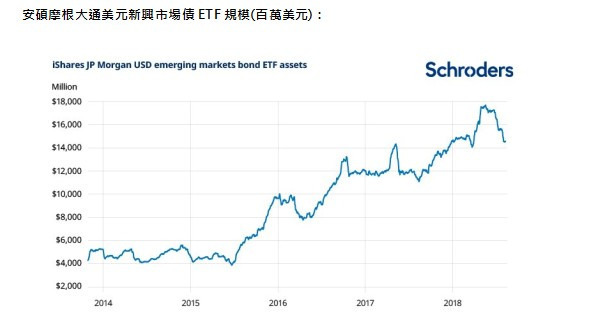

目前規模最大的被動投資 ETF,就是追蹤新興市場主權債券指數的安碩摩根大通美元新興市場債 ETF(iShare JP Morgan Emerging Markets Bond ETF)。從今年四月初以來,它已經流失掉 25 億美元資金(統計至 5 月 22 日)。這個數字似乎說明了新興市場債正經歷一段時間的波動,但拉長歷史來看,卻不是這樣。因為根據我們的經驗,被動式的 ETF 通常被避險基金、中型投資人和散戶用來做戰術性佈局,因此大規模的資產波動並不需要過度恐慌。

- 資金流出觸底後三個月 報酬率翻正機率高

自 2014 年以來,每一年新興市場債市場都會出現短暫且急劇的資金流出期,每一次都下跌約 15~19%。唯一一次例外是 2017 年,下跌情況較為溫和,大約為 11%(如下圖所示)。但在這之後發生的事最有趣:除了 2018 年之外,一旦資金流出觸底,接下來三個月後、每年新興市場主權債指數的報酬率就能翻正。

以下是安碩摩根大通美元新興市場債 ETF,每年在資金大幅流出觸底後三個月的大致報酬 *:

2014:0.11%

2015:1.99%

2016:3.26%

2017:2.99%

2018:(-1.57%)

以上資料來源:彭博,統計至 2019 年 5 月 22 日。

- 過去 23 年來 新興市場債從未有連續兩年負報酬紀錄

過去幾個交易日,新興市場債資產已經小幅回升,若歷史重複的話,最糟的情況可能已經過去。既然過去二十三年來新興市場債從未有連續兩年負報酬的紀錄,我們將這次事件視為機會大於警示。

*數據描述 2014 至 2018 年新興市場債 ETF 在資金大幅流出後三個月的報酬。過去績效不保證未來績效。此非年化報酬率。以上圖表僅供參考,其他手段與基金可能創造更高或更低績效,其他更長期間可能創造不同結果。新興市場債 ETF 資產管理規模(AUM)分別統計於:2018 年 5 月、2017 年 1 月、2016 年 2 月、2015 年 1 月與 2014 年 5 月。

本資訊由施羅德投信提供,僅供參考,未經本公司許可,不得逕行抄錄、翻印、剪輯或另作派發。本公司當盡力提供正確之資訊,所載資料均來自我們相信可靠之來源,惟並未透過獨立之查核;對其完整性、即時性和正確性不做任何擔保,內容所載之資料與數據可能隨時變更,如有錯誤或疏漏,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。本文提及之經濟走勢預測不必然代表基金之績效。任何債市都有匯率、利率與債信三個層面的機會與風險,單一國家與新興市場國家債市波動較大,投資人應衡量本身風險承受情形適度布局。投資人須留意中國市場之特定政治、經濟與市場等投資風險。投資於新興市場股票 / 債券之相關基金通常包含較高的風險且應被視為長期投資的工具,這些股票 / 債券基金可能有流動性較差與信賴度較低的保管管理等風險。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇