〈書摘〉債務危機:不再被眼花撩亂的金融術語搞亂,看懂歷年金融危機

鉅亨台北資料中心 2019-06-21 16:59

瑞.達利歐,橋水避險基金創辦人,以自身成功因應 2008 金融危機的經驗,整理出債務危機的模型;以投資人的角度看金融市場歷年來的變化,歸納事件週期,再經由錯誤和正確的投資決策,為大家帶來教科書上欠缺的實務教誨。

以下內容摘錄自《大債危機》

閱讀時間: 10 分鐘

典型長期/大型債務危機的發展模式

我是根據個人對 48 個大債週期(這些週期包含所有導致大型國家實質 GDP 降低超過 3%,即我將之稱為「經濟蕭條」的債務危機個案)的研究,歸納出以下這個模型。為了更一目了然,我把受債務危機影響的國家歸納為兩組:

1)以外國通貨計價的債務不多的國家,及未經歷通貨膨脹型蕭條的國家;

2)外幣計價債務龐大的國家,及經歷通貨膨脹型蕭條的國家。

由於外債金額與通貨膨脹水準的相關性高達 75%(這不意外,因為當一個國家的外幣計價債務很多,就容易引發通貨膨脹型的經濟蕭條),所以,把外幣計價債務較多的國家和經歷通貨膨脹型蕭條的國家歸類為同一組是合理的。

通常爆發債務危機的原因是:債務與償債成本的增加速度,超過償債所需之所得的成長率,因而引發去槓桿化歷程。雖然中央銀行可藉由降低實質與名目利率的方式來緩解一般的債務危機,但當那些手段不再有效,普通的債務危機就會演變成嚴重的債務危機(也就是經濟蕭條)。

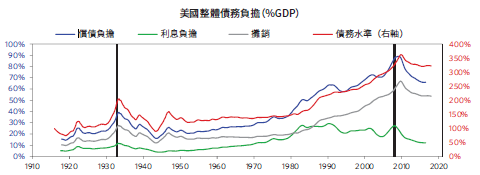

典型來說,一個長期債務週期是由許多短期債務週期(即商業週期)所組成,因為每一個短期週期的債務/所得比率的週期性高點與週期性低點,都會比前一短期週期的週期性高點或低點高一些,直到利率的降低不再能繼續刺激債務成長為止。下頁圖是美國自 1910 年以來的債務與償債負擔(包含本金和利息)狀況。

從這張圖形可注意到,有時即使債務增加,利息支出還是維持不變或甚至下降,也因如此,償債成本的上升幅度低於債務增加幅度。那是因為中央銀行(以這個例子來說是指聯邦準備理事會〔Federal Reserve,以下簡稱聯準會〕)藉由降低利率來支持債務融資型的經濟擴張,直到降息無法繼續產生刺激效果時為止(因為利率已降到 0%)。一旦到達那樣的狀態,去槓桿化歷程就會展開。

儘管這張圖已呈現了清晰的整體狀況,我還是必須聲明,這張圖還有兩個不足:

1)它並未能傳達構成這幾項總額的不同實體(譯注:如金融機構、政府機關等)之間的差異,而不同實體的狀況是務必了解的重要環節;

2)這張圖只呈現所謂的「債務」(debt),所以並未反映諸如退休金與醫療照護責任之類的「負債」(liabilities),而後者的規模比前者大得多。

若要衡量一個國家是否脆弱,就必須了解這些重要的細節層面,只不過那類議題多半已超出本書的範疇。

我們對週期的觀察

在闡述這個模型時,我們將聚焦在經濟蕭條前那段期間、經濟蕭條期間,以及經濟蕭條谷底出現後的去槓桿化期間。由於債務危機可分為兩大類:通貨緊縮型與通貨膨脹型(多半取決於一國的外幣債務多寡),所以我們也將個別加以檢視。

各圖形中的各階段統計數字,是採 21 個通貨緊縮型債務週期個案與 27 個通貨膨脹型債務週期個案的平均值,起算點是蕭條期谷底出現前五年及谷底出現後七年。

值得注意的是,從很多方面來說,長期債務週期看起來和短期債務週期很相似,只不過長期的週期比較極端,那是因為長期週期的債務負擔比較高,也因為這類週期的問題較無法透過貨幣政策有效解決。大致上來說,短期債務週期會造成小顛簸(小型的熱潮和衰退),而大型長期債務週期則會衍生巨大的熱潮和衰退。過去一個世紀以來,美國曾經歷兩次長期債務危機,一次是在 1920 年代的狂熱期至 1930 年代的大蕭條期間:另一次則是發生在 2000 年代初期的熱潮至 2008 年展開的金融危機期間。

在短期的債務週期,支出只會受限於放款人的授信意願與貸款人動用信用的意願。當信用可輕易取得,經濟就會擴張;當信用無法輕易取得,經濟就會衰退。信用的可取得與否,則主要受中央銀行控制。中央銀行通常能藉由寬鬆利率以重新提振週期的方式,帶領經濟體系走出衰退。

但長期來看,每個短期週期的谷底和峰頂結束時的經濟活動都會比前一個週期多,債務也會比較多。為什麼?因為人類將經濟活動與債務推高了──人類天生有借錢來擴大消費(而非還債)的傾向。這是一種人類本性。所以,長期而言,債務的成長率一定高於所得成長率,而這造就了長期債務週期。

在長期債務週期的上升階段,即使一般人背負的債務愈來愈多,放款人還是會肆無忌憚地授信,原因是這個流程會朝上方自我強化:上升的支出會使所得及淨值(net worth)增加,貸款人也因而有了進一步借錢的資格和能力,而借到更多錢後,貸款人就會購買更多東西,支出更多金額等等。此時幾乎每個人都願意承擔更多的風險。通常這個時期開發出來的新型態金融中介機構和新型態金融工具,都不受監理主管機關監督及保護,所以,那些機構相對得以用較高的報酬率來吸引投資人、採用更高的財務槓桿,同時承作流動性(liquidity)風險或信用風險較高的貸款。

由於此時信用浮濫,貸款人的支出通常超過其財力所能承受,表面上看,他們過得繁榮順遂。而樂在享受這個美好時光的放款人也愈來愈自鳴得意,最後甚至得意忘形。不過,債務的增長率不可能持續高於償債所需之貨幣與所得的增長率,所以,前述放縱作為將導致放款人一步步被債務問題包圍。

當與債務成長相對的所得成長達到極限,上述流程就會逆轉。此時資產價格開始下跌,債務人無力償債,投資人會因此受到驚嚇且趨於謹慎,並開始出脫手上的貸款(譯注:債權)或不再展延貸款。這將進而引發流動性問題,一旦流動性問題發生,一般人將開始縮減支出。由於一個人的支出等於另一個人的所得,於是,所得也會隨支出減少而降低,而所得的降低又導致一般人的信用等級進一步下降。

另一方面,資產價格的下跌使銀行業者遭受進一步的擠壓,而債務償還金額的持續上升又導致支出進一步降低。股票市場崩盤,而隨著極度短缺信用與現金的企業力求降低各項費用,失業率將上升,社會情勢因而變得愈來愈緊張。

總之,整個情勢開始朝反方向不斷循環,最終陷入一種難以修正且不斷自我強化的惡性經濟衰退。這時債務負擔已經過大,必須設法降低。在經濟衰退時期,當局可以藉由降低利率與增加流動性等方式來放鬆貨幣政策,進而達到提升放款能力與誘因的目的,但等到經濟陷入蕭條期,利率多半已降無可降,因為此時利率已達到或接近零,所以當局已無法用平常的對策來增加流動性/貨幣。

這就是造成長期債務週期的動態。從有信用以來,這樣的週期就存在—最早可追溯到羅馬時代。即使是舊約全書都說明每五十年勾銷一次債務的必要,而勾銷債務的那一年就被稱為大赦年(Year of Jubilee)。一如多數戲劇化事件,這個情況不斷在歷史上反覆發生。

記得嗎?貨幣有兩個用途:它既是交易的媒介,也是保值品。而由於貨幣有這兩種用途,所以它為兩種人「效勞」:

1)為了換取「生活必需品」而想取得貨幣的人,他們通常是藉由工作來取得貨幣;以及

2)透過貨幣的價值來儲存財富的人。在歷史上,這兩種不同的族群分別有很多不同的稱呼—例如第一種人被稱為勞工、無產階級和「窮人」,而第二種人被稱為資本家、投資人和「富人」。

基於簡化的目的,我們將稱第一種人為無產階級—勞工,第二種人為資本家—投資人。無產階級—勞工藉由出售他們的時間來賺取貨幣,而資本家—投資人則藉由「放款」給想要使用他們的錢的其他人來賺取貨幣;資本家—投資人放款時會要求貸款人接受以下交換條件:

a)將在未來償還一筆高於貸款(loan,這是債務工具之一)的金額的承諾;

b)企業的一部分所有權(我們稱之為「權益」〔equity〕或「股票」)或另一種資產(如房地產)。

這兩個族群及政府(負責設定規則),都是這場大戲裡的主角。雖然通常這兩個族群都能受惠於貸款和放款,但有時候則會發生其中一方因這種交易而獲益,另一方則因此吃虧的現象。債務人和債權人之間,尤其容易發生這樣的狀況。

一個人的金融資產是另一個人的金融負債(即交付貨幣的承諾)。當金融資產的索償權(claims)相對地比可用來償付那些債權的貨幣高太多,就勢必會發生大型的去槓桿化歷程。

此時,為支出活動提供資金的自由市場信用系統就會停止良性運作,而且通常會透過去槓桿化歷程,轉為反向運作,最後逼得政府不得不出手展開大規模干預—此時中央銀行會成為債務的大型買家(即最後放款人〔lender of last resort〕),而中央政府則成為支出與財富的重新分配者。一旦進入那樣的時期,債務就必須重整,才能促使債權人對未來支出(即債務)的索償權降到相對低於目前的索償權(即貨幣)的水準。

在歷史上,貨幣索償金額(債務)和貨幣供給金額(償債所需的現金流量)之間的這類根本失衡曾發生過很多次,而且每次都是透過先前討論的那四種手段的某種組合來解決。解決問題的過程會對所有參與者造成極大的痛苦,有時候甚至痛苦到引發無產階級—勞工和資本家—投資人之間的惡戰。

這兩個族群的戰爭有可能慘烈到傷害放款活動,或甚至使放款失去其合法性。歷史學家就表示,因信用創造(credit creation)而衍生的問題,是導致天主教信條及伊斯蘭教雙雙將高利貸(usury,放款取息)視為罪惡的原因。註

我們將在這份研究報告檢視引發大型債務危機的大型債務週期,並探討這些週期的運作模式,以及如何善加應對。不過,在開始討論債務週期與危機以前,我要先釐清兩種主要的大債危機:通貨緊縮型蕭條與通貨膨脹型蕭條的差異。

- 在通貨緊縮型的蕭條時期,政策制訂者會藉由調降利率來回應最初的經濟衰退。不過,當利率降到大約 0%,降息就不再是提振經濟的有效手段。於是,債務重整和撙節成了主要的手段,此時當局還不會以適度的經濟提振措施(尤其是印鈔票和通貨貶值)來平衡上述兩種手段。在這個階段,債務負擔(債務與償債支出約當所得的百分比)會上升,那是因為所得降低速度高於債務重整速度。債務還款行為原本會使債務存量降低,問題是,在這個時期,很多貸款人必須舉借更多債務來應付較高的利息成本。誠如先前提到的,如果一個國家無力承擔的多數債務是以本國通貨計價,它通常會發生通貨緊縮型蕭條,所以一旦債務問題最終演變成債務危機,會引發強迫出售(forced selling)和違約的狀況,但不會造成通貨或國際收支(balance of payments)問題。

- 通貨膨脹型蕭條通常發生在仰賴外國資本流入的國家,這類國家因外國資本的流入而累積非常大量外幣計價債務,而這種債務無法貨幣化(monetized,即以中央銀行印製的貨幣來購買)。當外國資本流入趨緩,信用創造就會轉變為信用收縮。在通貨膨脹型去槓桿化歷程,由於資本撤出,放款活動和流動性遂趨於枯竭,在此同時,通貨則會貶值,並引發通貨膨脹。在通貨膨脹型蕭條時期,由於很多債務是以外幣計價,因此特別難管理,因為政策制訂者將比較沒有能力分段延展償債相關的痛苦。

我們將先從通貨緊縮型蕭條說起....

註:

在整個中古世紀,基督教明訂教徒對其他基督教徒收取利息通常是不合法的,這也是猶太人在商業發展歷程中佔有重要地位的原因之一,因為他們能借錢給別人從事風險性商業投資,也為航海活動提供融資。不過,猶太人也常遭遇債務人無力償還貸款的情境。很多殘害猶太人的歷史情境都導因於債務危機。

【書籍介紹】

- 書名:大債危機

- 出版社:商業周刊

- 出版日期:2019 年 01 月

【作者介紹】

瑞.達利歐 Ray Dalio

瑞 ‧ 達利歐是橋水避險基金的創辦人。他出身於紐約長島的普通中產家庭,自 1975 年白手起家在紐約兩房公寓創辦橋水以來,已成為全球規模最大避險基金。獲《財星》雜誌評選為全美最重要私人公司第五名。由於他獨特的創新精神,《CIO》雜誌更稱他「投資界的史帝夫.賈伯斯」,並被《時代週刊》評選為世界百大影響力人物。

過去三十年以來,達利歐總結自己 40 多年經歷與心得原則所撰寫的《原則:生活與工作》榮登《紐約時報》暢銷榜、美國亞馬遜年度商管書冠軍。

【購書連結】

- 掌握全球財經資訊點我下載APP

上一篇

下一篇