【富蘭克林】貿易戰亂流無礙 特別股走勢攀高

富蘭克林華美投信 2019-05-27 15:32

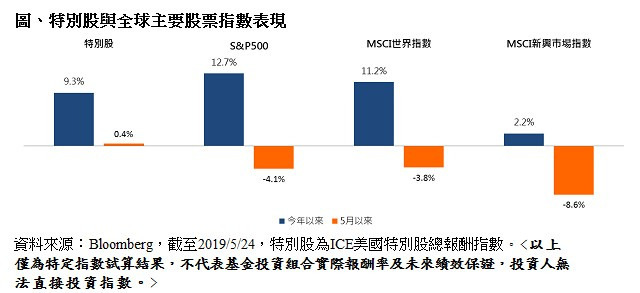

ICE 美國特別股總報酬指數逆勢漲 股市波動更顯抗震性

美中貿易爭端再起,市場樂觀預期突遭冷水,全球股市評價面回落,收益性質資產成為避風港,其中特別股憑藉低波動特性與產業基本面優勢,籌碼相對穩定,5 月以來 MSCI 全球指數下跌 3.8%,貿易戰主要震區 MSCI 新興市場指數下跌 8.6% 之際,ICE 美國特別股總報酬指數不僅過去有追漲表現,股市震盪中更逆勢走升 0.4%,帶動特別股相關基金淨值攀高成為近期市場亮點。

富蘭克林華美特別股收益基金 (本基金之配息來源可能為本金) 經理人余冠廷表示,特別股自美國升息干擾大減後展開強勁反彈,且第 1 季全球市場大漲,促使資金轉向特別股等收益性質資產,挹注走勢動能。近期美中貿易衝突升溫,資金紛紛調節股票部位,不過特別股主要發行企業營運狀況良好,股東權益報酬率表現穩定,有效維繫籌碼信心。

余冠廷進一步分析,特別股走勢受惠於美國 10 年期公債殖利率回落,雖美國第 1 季 GDP 年增 3.2% 優於預期,但主要是存貨累積等延續性不高的項目,加上 ISM 製造業指數跌至近兩年半低位,牽制聯準會立場偏鴿;而歐洲央行 9 月實施新一輪 TLTRO,全球整體為寬鬆環境,有利特別股行情。

余冠廷指出,現階段特別股正面因素持續,包括在市場偏好低波動收益資產下,資金未大舉流出;同時大型特別股 ETF 調整追蹤指數,新基準成分股更廣泛,有助改善過去特別股市場過度集中問題。觀察特別股主要發行者包括銀行、保險、公用事業、不動產信託與油氣管線等產業毛利率提升,基本面訊號正向,特別股可望持續開展中長期走升趨勢。

富蘭克林華美投信認為,整體來看,特別股發行者多為一定規模的優質企業,考量此波回升行情未過熱,2018 年第 4 季以來大幅流出的浮動籌碼更是潛在買盤動能,現階段仍適合進場具較高股息、低波動特性的特別股,布局收益來源。

【富蘭克林華美投信獨立經營管理】本基金經金融監督管理委員會同意生效,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱本基金之公開說明書。此外,投資各類型 NB 分配型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。殖利率不代表報酬率。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之相關費用,由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(www.FTFT.com.tw)查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇