新興市場債券仍被低估

法銀巴黎投顧 2019-05-02 14:30

◇中國經濟有望於第二季落底

◇資金續買進新興市場債券

◇逢低進場佈局新興市場股票或股債兼具的多元資產

◆新興市場經濟朝正面發展

截至 4 月 12 日,新興當地債券 (以 iShare JPM EM Local Currency Bond 為代表) 單週上漲約 0.3%,而美元計價之新興市場債券 (以 iShare JPM USD Emerging Market Bond 為代表) 則下跌約 0.5%,若是統計年初至今績效,前者仍約上漲 3.6%,而後者也上漲約 6.6%。在資金流方面,根據 EPFR Global 統計 (4/4/2019 – 4/10/2019),以美元計價的新興市場債券基金再度出現單週買超約 4.7 億美元,已連續 14 周買超,而以當地貨幣計價的新興市場債券基金也出現買超約 5.1 億美元,也已連續 4 周買超;今年年初至今兩者已分別買超逾 198 億(美元計) 與 23 億 (當地幣計) 美元。在新興市場股票方面,整體新興市場股票基金上周出現淨流入 9.4 億美元,年初至今淨流入逾 227 億美元。

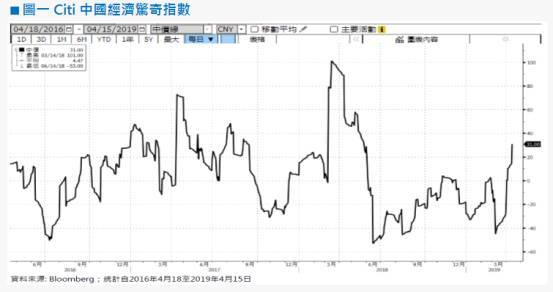

上週,在全球主要經濟體展望不明影響下,國際貨幣基金 (IMF) 將全球經濟成長率由 3.5% 下修至 3.3%。IMF 認為,已開發國家經濟逐步減緩趨勢將持續到 2020 年,但是新興市場經濟卻可朝向正面發展,例如中國經濟成長率可維穩,而土耳其與阿根廷也終究能走出危機。在中國經濟方面,除了 3 月分製造業 PMI 指數重返榮枯線 50 以上,3 月份信貸增速也超出預期,代表著經濟復甦力道已變得更加穩固了,向來視為企業投資信心晴雨表的 M1,其增速已至 4.6%,成為 2018 年年中以來最快速度,而社會融資規模也超出預期之 1.85 兆,來到了人民幣 2.86 兆。種種跡象顯示,中國經濟活動正在增強,例如,花旗中國經濟驚奇指數明顯回升(請參考圖一),這對於日益倚賴中國成長的其他新興國家來說,無異是個好消息。

儘管今年年初至今,資金開始重返新興市場,但是從歷史角度來看,尚未回到金融海嘯前水準 (請參考圖二),部分原因來自於法人擔憂全球經濟前景,以及受到阿根廷與土耳其危機干擾,擔心將蔓延至其他新興市場,因此寧願將資金停泊在場外或是買進美國公債。然而,在考量現時的新興市場體質早已改善與投資氣氛也大不相同下,我們認為以目前的利差水準將可持續吸引資金流入新興市場。再者,全球資金追逐高息的趨勢從未改變,然而市場投資情緒的變化卻能暫時影響投資決策。去年起,干擾新興市場情緒的不利因素,例如中國經濟減緩或硬著陸憂慮、土耳其與阿根廷危機、美國升息推升美元,以及中美貿易摩擦皆已逐漸遠離,反映投資人情緒的新興市場波動指數已降至一年來低點可為證明 (請參考圖三),但是新興市場利差卻未同步跟進,明顯存在著套利空間,再加上歐美央行已明顯偏鴿派,流動性不再收緊,甚至市場還傳出降息的聲音,而這一切對於新興市場債券來說可謂利多加持,有助於後續行情。

俗話說,富貴險中求,而這句話也可反映在投資市場,意謂著有時須冒點風險才能獲得超額報酬。但是冒風險並不代表盲目向前衝,投資人必須先計算在風險與報酬天秤兩端是否取得有利位置,目前,我們認為新興市場債券正站在有利的一方,因此在投資建議方面,建議投資人應繼續投資該市場,並在近期如果出現回檔壓力時進場加碼。

警語

【法銀巴黎投顧獨立經營管理】法銀巴黎投顧並非針對個人狀況提供建議,且已盡力提供正確之資訊,投資人應自行作投資判斷。本文提及之經濟走勢預測及個別股票績效表現不必然代表其未來績效。投資新興市場可能比投資已開發國家有較大價格波動性及較低流動性之風險,且其政治經濟情勢穩定度可能低於已開發國家,而使資產價值受不同程度之影響。投資人在進行交易時,應確定已充分瞭解市場風險與特性。

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇