〈別怕勞保基金破產〉繳一陣子、領一輩子 三種年金險讓退休專款專用

鉅亨網記者陳蕙綾台北 2019-03-17 11:00

根據最新的勞保財務精算報告出爐,勞保基金的破產年限,預估將從 2027 年提前至 2026 年,使得民眾人心惶惶,事實上,勞保基金破產已不是新聞,自從 2018 年勞保基金首度出現收支逆差,也就是每個月支出的總額以大於每月保費收入後,勞保基金提早用罄,已是可以預見的未來。

勞保基金可能破產,未來可以領到退休金會縮水,在這樣的情況下,每個人都應該要認真思索自己的退休未來,提早打造一個可以活到老、領到老的金融商品,透過現在還有能力賺錢的時候先開始儲備未來,規劃一個「繳一陣子、領一輩子」的類年金現金流,而年金險則是多數理財專家推崇適合用來規劃退休的商品。

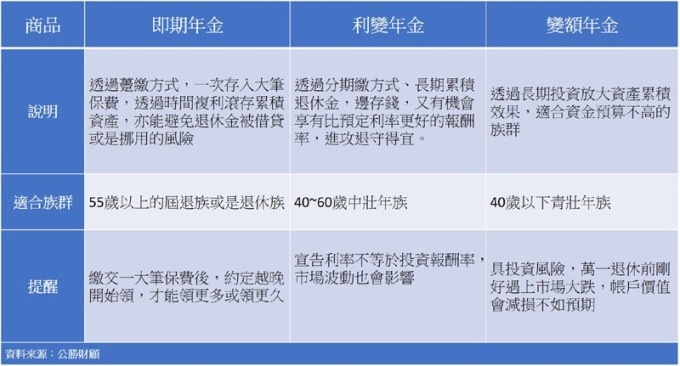

就市場上的年金商品來看,可分成:即期年金險、利變年金險與變額年金險。

理財專家郭莉芳表示,即期年金險適合手上有一大筆閒錢的人,或是擔心身邊的錢可能被子女挪為他用或是被親友借貸者;但如果是離退休年紀還有 10 年以上,個性又偏保守的人則可考慮利變年金險,未來當市場景氣佳,有機會透過較高的宣告利率累積保單帳戶價值。變額年金險則適合離退休年限至少還有 20 年以上、能承擔市場風險的族群。

面對勞保基金可能破產的窘境,公勝財顧財務顧問賴彥穎提醒,跟購屋、子女教育金等理財目標相比,退休金是離目前最遠的一個目標,也因此最容易受到干擾而中斷,等到快退休前幾年,才發現已經來不及了。為了避免這種窘境,透過每年可領回一筆金額的年金險作為退休「專款專用」的專戶有其必要,可做為退休金的一部分來源。

郭莉芳強調,人生無法重來,隨著退休年齡的逼近,不能為了快速累績資產而將目光都投入高風險資產中,而是要配置一部分到穩健保本的理財工具上,「累積的慢、但一定領得到,與其眼前就領好、領滿,不如活到老、領到老」。

郭莉芳表示,尤其是現階段處在低經濟成長、低薪資成長的雙低環境下,相較於其他股票資產與債券資產,會受到市場波動影響價格,不管是股利或是債息都可能受景氣而變動,而保險商品則具有穩健、到期保本的特質,以年金險為例,便是一個適合用來打造退休計畫的選擇。