【月報】晨星基金市場月報2019年2月

MORNINGSTAR 2019-03-05 15:36

◆整體基金市場表現概述

2 月份,全球金融市場延續年初以來的反彈走勢,雖然各國經濟數據顯示景氣仍有進一步下滑的風險,但投資人反而認定央行貨幣政策將轉趨寬鬆,再加上中美貿易談判持續朝向正面方向發展,市場瀰漫樂觀的氣氛。在美或股市方面,最新公布的 1 月份 F0MC 會議記錄顯示,決策官員普遍同意利率政策已經達到中性水平,並暗示下半年有可能停止縮表行動,投資人預期資金動能可望重回股市,美股也在科技板塊的漲勢帶動下,持續向上攀升。歐洲股市雖跟隨美股出現反彈,但因經濟數據顯示歐洲成長步調已接近停滯,投資人追高意願不若美股那般積極,尤其新興歐洲市場更是面臨修正壓力。在亞洲股市方面,隨著貿易戰風險逐漸消散,市場信心得以持續回復,特別是大中華市場展現出十分強勁的反彈氣勢。至於在債券市場的部份,受到股市漲幅亮眼的影響,債市開始面臨資金排擠效應,不同的債券類別表現則出現分歧,僅與股市連動較為密切的高收益債與可轉債仍能維持漲勢。

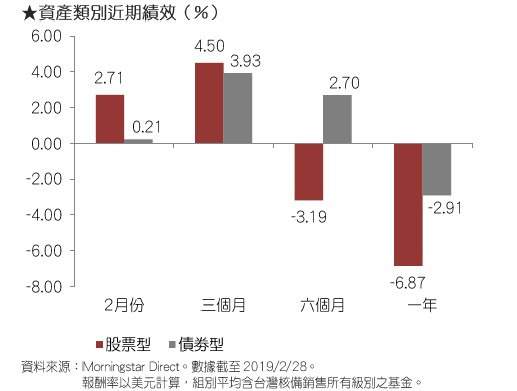

整體台灣核備銷售的股票型基金在 2 月的美元平均報酬率為 2.71%^ 而債券型基金的美元平均報酬率則是 0.21。

◆美國股票

美國股市 2 月份籠罩在一片樂觀的氛圍當中,先前對市場不利的諸多負面因素在本月陸續退場,包括中美貿易談判傳出雙方即將簽署諒解備忘錄、F0MC 會議記錄顯示 FED 貨幣政策有轉偏寬鬆的傾向,以及美國總統川普放棄與民主黨繼續惡鬥,同意簽署由國會通過的臨時支出法案,使得美國政府繼續關門的風險正式宣告解除,這些正向發展吸引了更多買盤進場推高股價,帶動美股三大股價指數連續第二個月呈現上漲,道瓊工業指數與 S&P500 指數在 2 月分別上揚 3.7% 與 3.0%,而 NASDAQ 指數的漲幅則為 3.4%。

從基本面來看,2 月份公布的經濟指標好壞參半,其中 ISM 製造業指數由去年 12 月的 54.1 回升至 1 月的 56.6,同時間服務業指數卻由 12 月的 57.6 進一步下滑至 56.7。另外,1 月份的非農就業人口則是大幅新增 30.4 萬人,但有部分原因是受到 12 月份數據大幅下修的影響,整體來看美國經濟仍處於緩步冷卻的過程,並未見到明顯的衰退風險。儘管如此,最新公布的 1 月份 F0MC 會議記錄仍顯示決策官員十分關切全球經濟景氣放緩、中美貿易戰,以及美國國內政局紛擾的負面影響,並因此做出暫緩升息的決議。同時,官員們也普遍同意,應在不久後對外宣布停止縮表的計畫,這些內容被市場解讀為 FED 的貨幣政策已經大幅轉彎,朝向寬鬆的方向前進,將有助於為股市注入更多的資金動能。

在中美貿易戰的部分,中國國務院副總理劉鶴於 2 月下旬再度率團前往美國進行高層協商,雖然雙方仍未簽署任何實質協議,但據傳會談氣氛良好,也取得了不錯的進展,川普亦在推文中傳達出正面訊息,並宣布繼續延長原本將在 3 月 1 日中止的關稅休兵期,甚至表示期待與中國領導人習近平在 3 月下旬於佛州海湖莊園舉行的高峰會中正式簽署貿易協議,投資人因而樂觀預期貿易戰對股市與經濟帶來的負面影響可望逐漸淡化。

在美股基金的績效方面,2 月份美國一般股票型基金的美元平均報酬率介於 3.13%~5.76% 之間,在市場持續充斥風險偏好情緒的情況下,中小型股票基金的績效明顯超過大型股基金,而成長型基金也優於價值型基金,仍舊延續 1 月份時的市況。

至於在產業型基金的部份,去年表現不佳的科技股雖然被認為今年的平均企業獲利可能出現零成長,但具有指標性質的尖牙股(FAANG)最新公布的財報內容仍優於市場預期,加上費城半導體指數大漲 6% 的帶動下,科技基金在 2 月份的美元平均報酬率仍來到 5.79%,領先市面上其他的產業型基金。另外,能源市場持續反映產油國家減產以及委內瑞拉石油出口面臨制裁的利多因素,國際油價(紐約原油期貨)在 2 月再度大漲 5.6%,也帶動能源基金在 2 月份的平均績效來到 1.74%。至於表現較差的組別,則有農產品基金與貴金屬基金,兩者的平均漲幅分別只有 1.19% 與 - 0.64%,主要是受到貿易戰風險下降以及美元在 2 月份的強勁反彈所影響。

◆歐洲股票

2 月份歐洲市雖然跟隨美股出現反彈,但各國表現卻呈現強弱不一,主要正面因素為歐洲央行官員釋出鴿派訊息,然而疲弱的經濟數據以及區域內的政治紛擾卻也為市場的反彈氣勢帶來降溫效果,大致上核心國家表現依舊不差,不過周邊的二、三線市場便有著走勢落後的跡象。三大指數中的德國 DAX 指數在 2 月份上揚 3.1%、法國 CAC40 指數大漲 5.0%,英國富時 100 指數則是持續受到脫歐問題的拖累,漲幅僅 1.5% °

觀察歐洲經濟景氣的最新動向,歐元區去年第四季 GDP 年增率進一步放緩至 1.2%,創下自 2014 年以來的最低紀錄,其中最大經濟體德國更是陷入零成長的困境。另外,IHS Markit 公布的歐元區 2 月製造業 PMI 也由 1 月的 50.5 跌至 49.2,不僅跌破景氣榮枯分界線,也是近 5 年半以來的新低,反映出歐洲地區景氣在新的年度仍舊低迷不振。

隨著歐洲經濟呈現搖搖欲墜的態勢,才剛在去年年底結束購債計畫的歐洲央行也面臨到不得不重啟寬鬆政策的壓力。歐洲央行理事柯爾在 2 月中旬暗示央行有可能推出「定向長期再融資操作 J(TLTRO),透過對商業銀行提供長期低利貸款,希望藉此為實體經濟注入更多所需的資金,雖然歐洲央行並未明言要採取寬鬆政策,但外界普遍將 TLTRO 視為另一種形式的量化寬鬆措施。

在其他消息方面,歹戲拖棚的英國脫歐即將在 3 月 29 日面臨最後期限,但脫歐協議草案仍然卡在英國國會未能過關,國會議員施壓英國首相梅伊必須和歐盟重新協商脫歐條件,然歐盟也表明無意再修改目前的協議版本,在僵局遲遲無法打破的情況下,市場越來越擔心英國恐怕難以避開無協議脫歐的風險。

除了英國以外,西班牙國內的政局也在 2 月有了新的變化"由於國會否決了西班牙政府提出的新年度預算,西班牙總理斷然宣布解散國會並在 4 月提前舉行大選,這將成為西班牙過去四年來第三次的國會選舉,考量到目前沒有任何一黨能夠取得絕對多數席次,屆時各政黨勢必又要耗費不少時日籌組新的聯合政府,政局的紛亂恐怕會對近年稍有起色的西班牙經濟帶來不必要的負面影響。

觀察歐股基金在 2 月的表現,雖然歐股整體成績還算不差,但受到歐元匯價在 2 月回貶的影響,歐股基金以美元計算的績效普遍較市場表現落後一截,區域型歐股基金的美元平均報酬率介於 - 1.15%~3.97% 之間,大型成長股基金漲幅優於中小型與價值型基金,而新興歐洲基金的表現則是敬陪末座。另外,在單一國家基金的部份,在 1 月份領先其他市場的土耳其基金與俄羅斯基金於二月份面臨美元回升與短線獲利了結的壓力,在 2 月份以美元計算的績效反而分別下跌了 1.77% 與 1.97%,表現最為弱勢。

◆亞洲股票

在亞洲股市方面,2 月的市場焦點集中在中美貿易談判的進展,隨著雙方均釋出協商進展順利的訊息,且原本美國預計從 3 月 1 日起將進口中國商品關稅提高至 25% 的期限也向後順延,投資人對中美雙方最終將達成貿易協議普遍抱持樂觀期待。同時,外資大舉買超大中華市場,來自本地資金的買盤也開始轉趨積極,帶動兩岸三地股市同步強勁反彈,上證綜合指數在 2 月份上漲 13.8%,香港恆生指數上揚 2.5%,台灣加權指數的漲幅則是來到 4.6%。

不過,除了大中華市場以外,其他各國股市則是面臨到反彈行情的瓶頸,其中南韓股市因為川普與北韓領導人金正恩舉行的二次峰會在最後一刻宣告談判破局,導致韓股在 2 月份逆勢下挫 0.4%。另外,東協市場也是呈現漲跌互見的走勢,其中泰國與印尼因各自將要舉行國內的大選,在政治面的不確定因素籠罩下,泰國股市在 2 月份僅小幅上漲 0.7%,印尼股市則是下跌了 1.4%。

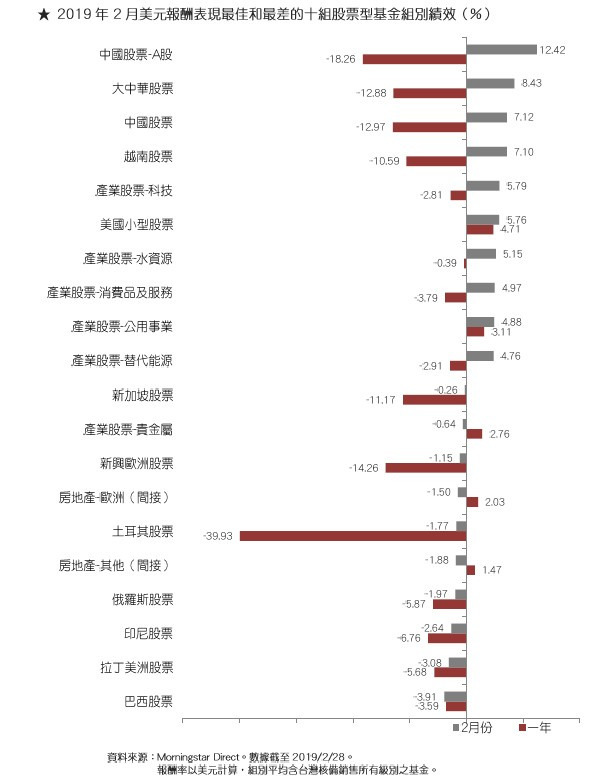

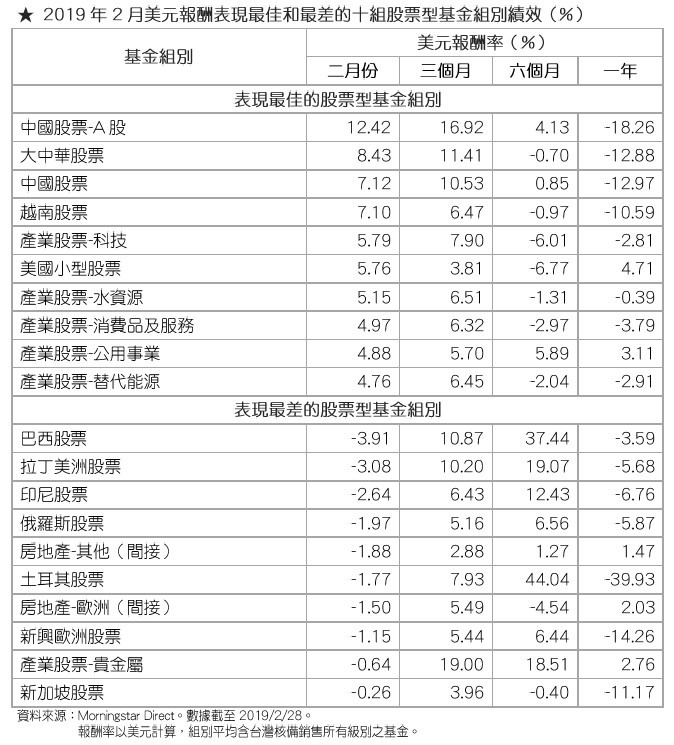

觀察亞洲股票型基金的績效,2 月份亞洲區域型股票基金的美元平均報酬率介於 0.08%~8.43% 之間,大中華股票基金連續第二個月漲幅居冠,東協市場基金則是績效最為落後。在單 - 國家或市場的部份,中國 A 股基金與中或基金在 2 月份的美元平均報酬率分別來到 12.42% 與 7.12% 績效領先群倫。另外,越南股市因川金二會選定在越南河內舉行而重獲外資青睞,帶動越南基金以 7.10% 的平均漲幅緊追在後,至於表現最差的則是印尼基金,單月績效為 - 2.64% °

◆債券市場

隨著國際股市連續兩個月出現強勁反彈,投資人追逐風險意識持續升溫,原本停泊在債券市場的避險資金也逐漸開始轉移至相對高風險的資產,導致國際債市的反彈行情在 2 月份明顯受阻,不同債券組別也呈現出漲跌互見的走勢,與股市連動較為密切的高收益債與可轉債仍能延續先前的漲勢,然而相對低風險的政府公債表現不佳,此外因美元在 2 月份反彈回升之故,非美元債券面臨調整壓力。

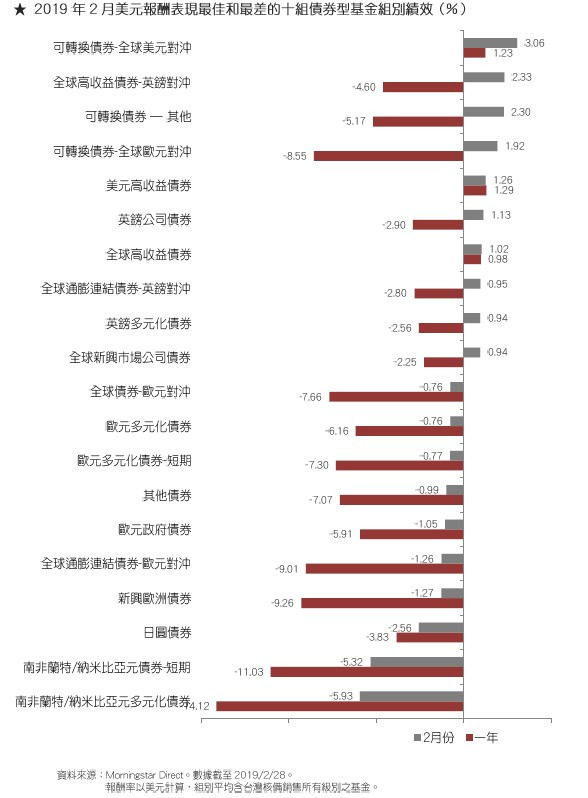

觀察 2 月份各類債券型基金的表現,在績效最佳的前十個組別當中,各類可轉債基金與高收益債基金組別合計便占了六席,包括排名分居前兩位的可轉換債券 - 全球美元對沖與全球高收益債券 - 英鎊對沖,在 2 月份的美元平均報酬率分別為 3.06% 與 2.33%,以類型來看,可轉債基金的 2 月份平均績效介於 0.10%~3.06% 之間,而高收益債基金則是落在 0.47%~2.33% 的範圍,都為投資人帶來正報酬。

相較於可轉債基金與高收益債基金的正面績效,其他類型的債券基金則是多半表現不佳。由於各國公布的經濟數據顯示景氣持續放緩,金融市場對通膨的預期心理下降,使得通膨連結債券基金的績效多半落入負值,2 月的美元平均報酬率介於 - 1.26%~0.95% 之間。另外,受到歐洲經濟成長接近陷入停滯,以及市場避險需求減少的影響,美元兌歐元與日圓在 2 月分別升值 2.24% 與 0.76%,對非美元債券基金以美元計算的績效造成傷害,若不計入可轉換債券與高收益債券,歐元類型債券基金在 2 月份的美元平均報酬率落在 - 1.26%~0.07% 之間,而日圓債券基金平均亦下跌了 2.56%。新興市場債券的部分,南非債券型基金則是受到南非幣在 2 月份貶值超過 5% 的影響,南非蘭特短期債券基金與南非蘭特多元化債券基金以美元計算的 2 月平均績效分別為 - 5.32% 與 - 5.93%,為所有債券基金當中表現最差的類別。

c2019 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

上一篇

下一篇