〈開學季理財術〉重新檢視強化雙保障 不同階段孩子投保重點大不同

鉅亨網記者陳蕙綾台北 2019-02-16 11:57

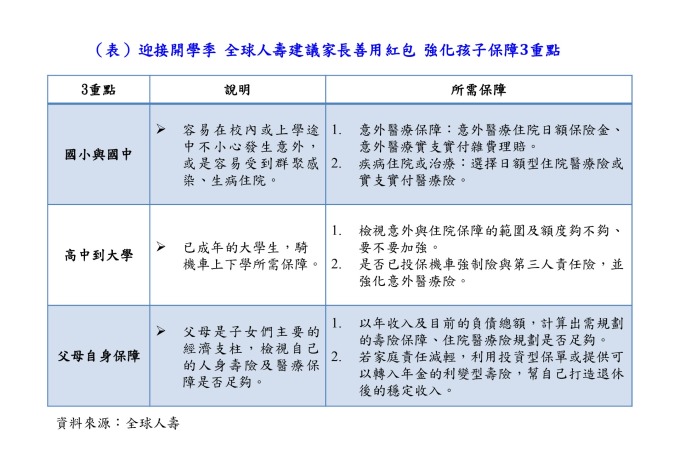

迎接開學季,全球人壽建議家長,可善用孩子過年紅包錢,重新檢視強化孩子的意外及醫療雙保障,再來也要好好檢視家長自身的壽險、醫療險規劃。全球人壽表示,不同階段的孩子,保障規劃重點也不同。

首先,國小與國中的孩子們,精力旺盛、活潑好動,容易在校內或上學途中不小心發生意外,或是容易受到群聚感染、生病住院,父母的責任尤為重大。此階段的孩子們,因年紀尚幼,較容易發生嬉鬧玩耍導致跌倒等意外,建議優先強化意外醫療保障,規劃意外醫療住院日額保險金,以及意外醫療實支實付雜費理賠的部分。

對於意外醫療住院日額保險金額度安排,依目前大型醫療院所自費病房至少每日需自費 2,000 元以上,以學生保險提供每日 1,000 元的住院病房費給付,保障仍顯不足,且孩子住院,父母也可能需要請假照顧,因此全球人壽建議,住院日額保險金額度應以小孩住院可能會選擇的病房類型差額及父母工作日薪,兩者加總作為所需保額的規劃。尤其小孩年紀尚幼,不可能獨自留住醫院,父母之一可能要請假照顧小孩,薪資可能短缺,可用意外醫療住院日額保險金,補償照顧子女而產生的薪資損失。

因意外產生的治療或藥物費用,父母若要幫孩子選擇最好的治療或藥物,通常是健保不給付的自費藥,就得仰賴意外醫療實支實付的雜費理賠額度。至於因疾病住院或治療,則投保的觀念與上述相似,但要選擇日額型住院醫療險或實支實付醫療險。

至於高中到大學的孩子們,一來是身體機能已較成熟,也較能控制自己的活動與健康,父母應需檢視他們在意外與住院保障的範圍及額度夠不夠、要不要加強。全球人壽提醒家長,要特別留意已成年的大學生,若騎機車上下學,是否已投保機車強制險與第三人責任險,並強化意外醫療險,避免萬一發生車禍,保障有缺口。

最後,全球人壽也強調,父母幫小孩檢視保障的同時,也別忘了自身的壽險及醫療保障,一定要先保父母、再保小孩。因為父母是子女們主要的經濟支柱,若父母倒下了,子女將會頓失所依。

父母應該要檢視自己的人身壽險保障是否足夠,可用父母對家庭、子女的責任,如年收入以及目前的負債總額,計算出需規劃的壽險保障。

例如父母 2 人年收入約 150 萬元,想給孩子至少 5 年以上的保障無虞,目前家庭還有 1,000 萬元的房貸未還,則父母需規劃的壽險保障,即為年收入 150 萬元 X5 年 + 房貸 1,000 萬元之總和 1,750 萬元,再依父母的年收入比例,配置 2 人身上應規劃的壽險保障。

當然,為人父母也要檢視自己的醫療險規劃是否足夠。全球人壽建議,若預算有限,父母可先以定期型的險種為主,若之後預算增加再考量買終身型。若小孩已到了就讀大學的年紀,要開始為自己的退休生活提前做規劃,可利用投資型保單或提供可以轉入年金的利變型壽險,幫自己打造退休後的穩定收入。

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP