【邱志昌專欄】股市終將「適應」貿易戰爭!!

亞太區域學會首席經濟學家邱志昌博士 2019-02-11 07:00

壹、前言

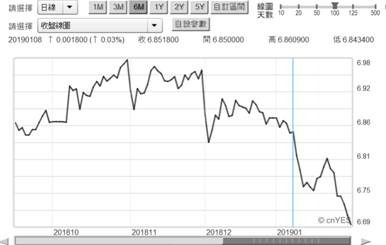

過完農曆春節後,台股將邁入系統風險中;諸多無法由內部可控,決定於未來投資績效的變數擺在眼前。這眾多耳熟事件中;首被關注的第一個是,中美貿易糾紛。由圖一檢視,2019 年 1 月 8 日起;人民幣兌換美元匯率,由 6.85 兌換 1 美元起升值,短期一直升值到春節前 6.69 兌換 1 美元;匯率變化逆向反應中美貿易交手的「利空」。談判交手如果是確定,一對一賽局的「納許均衡」,結果會是利多或利空?這完全以「雙方福利總合」決定。如果事件總合福利大於事件前,則應該視為利多。但這一次事件並非如此;它是一系列組合多元化發展;在最初事件發生日後,不斷地由核心爆開擴散發展。自從 2018 年 2 月 29 日,美國現任總統川普、在白宮簽署「中國經濟侵略備忘錄」後;大陸中興電子成雙方貿易首戰犧牲品,矛頭接著再指向公告 5G 標準的華為電子。美國率先禁止使用華為通訊設備,歐洲國家與紐西蘭等後腳跟進。2018 年 12 月 1 日加拿大司法人員,在溫哥華機場逮捕、即將由香港飛到溫哥華轉機至墨西哥,華為公司財務長孟晚舟女士;她也是華為執行長任正非先生之女。2019 年 1 月底美國司法部正式提出指控,華為公司在香港設立一家子公司,而這家子公司違反美國與聯合國制裁禁令,出售通訊設備給受經濟制裁的伊朗政權。傳聞孟晚舟女士是中國特別行政區香港永久居民,擁有美國、加拿大兩本護照。

貳、除了軍事之外,中美幾乎接近全面性政、經、貿衝突!

早在 2018 年 10 月 4 日,美國副總統彭斯在美國智庫發表演說就提及:一、白宮未來對中國種種政策;似乎是想在軍事與經濟、及外交上開始針對中國、或是圍堵、或是反制。彭斯告訴這些智庫,中國商務部們多在操縱貿易關稅與配額、人民銀行也在操縱人民幣匯率、中國共產黨則用國家資金,用來對主要戰略性產業進行補貼、還強迫外資在中國境內企業,要進行技術移轉等等。二、彭斯指控中國經濟與貿易政策,對全球各國多不是公平手段;不符合於一般國家的「自由市場機能」。符合此一價格自由競爭機能的經濟才是,與世界各國產業競爭處於公平基礎之上。三、彭斯並且還批判中國在非洲、南美洲等、未開發與開發中國家,進行對該國投資,借款給該國的「債務外交」,與中國合作的國家多欠下債務?美國副總統的談話當時就引發股市不安,當天美股與全球主要股市全部大跌,形成道瓊股價指數的月線右肩。四、2018 年 2 月底,川普總統掀起中美貿易戰爭,使全球股市進入高檔後下跌;而彭斯智庫演說後,擴散效應更使情勢複雜。2018 年 12 月又加入華為財務長被拘留,2019 年 1 月底美國司法部,宣告將以 23 巷罪名起訴孟晚舟;這勢必逼得加拿大得同意美國,引渡孟女士受審?這一連串情勢演變,使得中美在 5G 通訊產業博弈情勢更加複雜。

彭斯對智庫的談話,代表美國對中國經濟成就貶多於褒。國家資本主義與自由資本主義,兩者最大差異是;後者由企業家自行創業建立、之後則自由競爭;而政府並沒有規劃、或是戰略戰術。政府機能在於建立公平競爭原則,不對任何一家企業進行國家資本補貼與法令保護;更進一步去克制壟斷性企業。積極具體作法是,主動滾動市場競爭機能,對於獨占廠商加監控;達到生產與消費者剩餘多能平衡,甚至有利於消費者的市場型態。中國國家資本主義發展,在改革開放後由沿海加工出口區、勞力密集產業、全球工廠經濟型態累積了雄厚資本,變成全球最大規模的新興市場;超越歐盟與日本,成為僅次於美國的全球第二大經濟體。在習近平接掌國家主席、與共產黨總書記之後,中國開始在上海建立「自由經濟貿易區」、倡議「一帶一路」經濟擴張路線圖、在既有「亞洲開發銀行」(ADB) 之外又成立、「亞洲基礎建設投資銀行」(AIIB)。在科技商轉的產業發展路線上,美國獨霸全球後輸出國防武器與商用飛機;日本強大後輸出汽車與精密儀器。中國崛起之後則迅速學習,歐洲的磁浮與日本軌道技術,近年來開始輸出軌道高速鐵路。

由諸多美國白宮與國會,針對性公開會議中可見,美國這一次啟動的貿易談判,所要求的不僅是要逆差貿易的補償、或是改善;由 2019 年川普總統國情咨文中,更是直接指向要求中國,其結構性政策改變;與美國勞工與就業階級要公平競爭。美國必然認定,2010 年中國所推動的「勞動合同法」、及工業 4.0 或是工業 2025,計畫性經濟建設,多是國家對無產與勞動階級、及國家戰略性產業補貼,這些補貼降低國營企業成本,使其在國際市場取得,它國同業不可能的價格競爭優勢。除此之外,美國還指控大陸企業在美國、或對其境內外資,透過合資或是技術合作,竊取各種科學技術,包含 5G 與 AI 人工智慧等。由諸多美國白宮與國會,針對性公開議論可見,中方在貿易談判所面對的,不僅是貿易順差補償?這種彼此已經深化的對立意識形態,以一次性的貿易採購是無法解決的。即使未來在限定日期前,習近平與川普雙雙握手言和,但也只能讓美方認為這是理所當然。

叁、貿易逆差補償與大幅改善外資投資可否解決爭端?

中美雙方自從 2018 年 12 月,G20 會議中川普與習近平正面交鋒後,2018 年 12 月底大陸人大常委會,依照行政部門委託,快速審議「外資投資法」草案;該案於 12 月 23 日初審通過。而中美雙方官員,也於 2019 年 1 月 8 日,啟動正式貿易談判。中國國務院副總理劉鶴赴美國進行談論前,中國人大委員會再度迅速通過「外資投資法案」:一、該法案給予外資企業接近「國民待遇」,其中重要措施包含有,不再強迫外資需與大陸合組合資企業,市場准入採取負面表列。二、國家計畫經濟下所要發展的重點產業,也適用於外資企業投資項目。換言之,不再強調中國 2025 製造,還將這些產業開放給外資投資。三、保障外資企業參與政府採購活動,更重要是外商可參與,產品規格的標準制定。中國政府對外資企業不能進行強制徵收,如果真的是基於公益的需要不得不徵收,則必需依照法定付出合理的補償與搬遷費用。四、「外資投資法」通過之後,比較原有改革開放後的「外資企業法」、「中外合作經營企業法」,「中外合資經營企業法」,外資三法原則更為自由與開放。尤其是有關於合資與合作規定、政府採購與參與產品標準的放寬,使得外資企業在大陸市場,未來發展更被積極鼓勵。

就新興市場股價、債券殖利率與房價或是匯率;Fed 的升息、縮表政策、及白宮啟動的這一連串貿易經濟指控,使得美國企業在 2018 年第四季,財務報表獲利盈餘數據趨於黯淡;景氣呈現陡降型滑下。台股雖然不畏系統風險,仍然步履謹慎地走入 5G 行情中。相關零組件、供應給計畫推出 5G 手機的、這些零組件小型股股價,熱情洋溢、此起彼落,唯這些股價多頭攻勢,還尚未延伸全面性通訊電子、或是半導體產業中。陰霾的中美貿易戰爭系統性變數,即使在 2 月底暫時緩和;但意識形態的溝通與折衝,可能雙方還是處於「囚犯困境」、一時難解;尤其是雙方對於自由競爭、及市場機能的認定差異。這些原本擺在心裡面的對立,冰凍三尺本來就非一日寒;是因為華為 5G 商轉優勢、共產黨政治局 19 大集權局勢穩定、一帶一路出擊、甚至替代 TAPP 等等,使得白宮由擔心、畏懼、轉為憤怒、最後推出一連串貿易、經濟與政治反擊。

就美國本身利益政策,Fed 不會再三強調升息與縮表,這已經成為金球金融市場的預期共識;也因此造成 2018 年第四季至今,美元指數區間盤整。台股金控公司在股票轉為債券,多空轉念操作速度可能出現遲緩;導致新興市場新台幣兌換美元匯價反彈,造成公司期末匯損拖累到整體獲利,這應無損 2019 年現金股利宣告發放。但在春節過後,美國科技企業財報盈餘,剛剛才開始轉為黯然之際,科技股價大幅下跌是否是,風險溢價報酬投資機遇?對應中美在 5G 科技的對弈廝殺,此處即使是風險溢價投資機遇;期間可能持久。以逆向投資策略思維,賣出債券投資組合轉進股票的速度,緩慢漸進機率較高。短期股市型態出現一種;對 2019 年經營獲利不敢給予厚望,個股股價或有熱絡表現、但整體大盤指數多頭趨勢蹣跚。底部盤整過程持續的情勢。

肆、結論:可能再見到的系統風險會是?

在所有已知或是完全可透視的系統風險前,或許還得面對非預期變數襲擊;例如美股科技公司的財務盈餘宣告逆轉、但即使中美大國對峙,成為長期全球經濟發展態勢,人類生活型態的進步還是會持續改變,5G 與 AI、無人駕車、無人駕機對生活效用的提升,勢必還是會成為未來新產業趨勢。保護主義的陰霾,需要北京在市場競爭策略上做自由化改革,白宮也需要有等待的耐心。這將比人民幣匯率改革期間還長;當時由 2003 年巴黎倡議、2005 年 7 月開始升值、至 2014 年 2 月才算完成。股市是預期風險較高有價證券,目前面對還在發展中的系統風險;一旦這些動態成為家常便飯的常態化後,習慣成自然、多頭是會突然從盤整中、撥雲見日、突破中美貿易藩籬的!

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何股市、個股絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇