〈贊助〉10月股災物極必反 運用反脆弱累積部位

富達投信 2018-11-02 09:30

上週全球股票型基金由賣轉買,淨流入金額近 85 億美元,扳回前周賣超的一半,其中,日股淨流入規模持續稱霸全球,美股居次,亞太不含日本排名為第三。整體債市賣超則縮小至 72 億美元,公債、銀行貸款也受青睞,房地產抵押債亦呈買超局面。

日股基金蟬聯全球吸金王

即使東證一部指數連續 4 週下滑,首度跌破 1600 點,但日本股票型基金依舊吸引資金搶進,上周淨流入近達 53 億美元,創近 7 個月來第二大。富達分析,在中国和美国贸易紧张持续升高之际,中国和日本周五宣示将加强双边合作关系在中国和美国贸易紧张持续升高之际,中国和日本周五宣示将加强双边合作关系在中美貿易戰升溫之際,中國和日本上週簽署貨幣互換協議,有助雙邊經濟和金融穩定與發展,帶動避險資金流入日股。

展望未來,本週是日本企業密集財報周,IBES 預期 2019 年會計年度第 2 季淨利成長僅 5%(不含金融業),遠低於第 1 季的 18%,即使如此,市場仍預期日本企業獲利,可望在日圓走軟、全球企業資本支出增加,以及日本央行低利政策的支撐下持續成長。

資金上週也湧入美股市場,由賣轉買流入近 18 億美元。富達分析,雖然美股上周劇烈震盪,能源股重跌 7.1%、核心消費股卻逆勢上揚 2.7%,目前市場擔憂貿易戰,恐推升進口成本,然而近期油價下滑,可望抵銷此負面影響。

高盛對美股前景也維持正面看法,並認為美股急速下滑,已反映市場對經濟走軟及部分企業獲利不佳利空,且估值已回至合理水平,加上 48% 的標普企業財報公佈後,買回自家股的禁令解除,可望趁此波跌勢逢低買進,因此維持年底標普指數上看 2850 的目標不變。

雙十一檔期將至 相關概念可關注

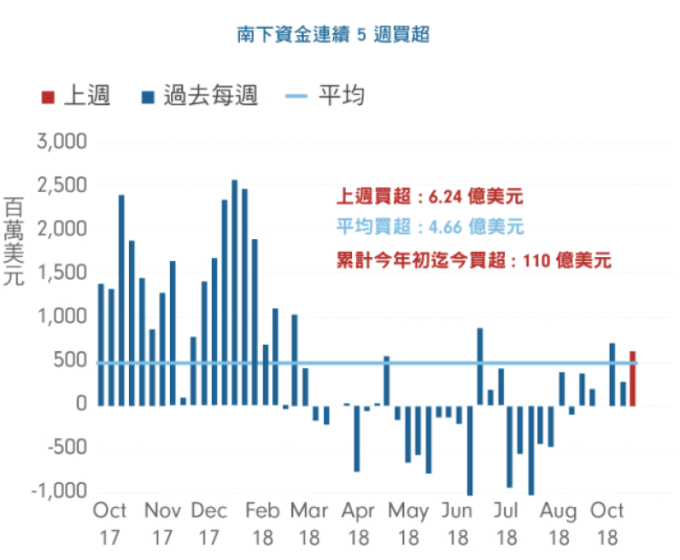

陸港股方面,市場看好港珠澳大橋通車商機,南下資金連續 5 週買超 H 股,金額達 6.2 億美元,集中在金融股,買超占一半以上,其次是地產股、非核心消費股。北上資金則轉為賣超 7 億美元,醫療保健、原物料、資訊科技股遭拋售。

此外,為化解股權質押風險,11 家券商已達成意向,出資 210 億人民幣設立母資管計畫,並透過吸引銀行、保險、國有企業和政府平台等資金投資,以形成 1,000 億元總規模的資管計畫。

中國經濟數據部分,前三季工業增加同比增長 6.4%,高於全年預期;製造業投資同比增長 8.7%,連續 6 個月成長,其中通信業保持良好發展,而 9 月份,行動互聯網用戶平均移動流量消費更是去年同期的 2.6 倍。

在企業獲利方面,MSCI 中國指數前 9 月企業獲利平均年成長 12%,若不含金融業的成長達 21%。以各類股走勢來看,金融、保險、核心消費、電信、公用事業等防禦股表現優於成長股。

整體來說,港珠澳大橋通車商機,週邊經濟區域 GDP 總額達到 1.4 兆美元,加上中國推動減稅,預期將提振消費力,適逢雙十一檔期,相關類股表現值得期待。

原本期待的光輝十月,出現的卻是股災,富達團隊分析,除了地緣政治外,包括貿易戰、英國脫歐、義大利財政赤字超標、全球經濟放緩及過於樂觀企業獲利等,都是已知的不確定,基本面一點點的小變化,在景氣擴張後期都被誇大,顯見目前市場信心易受驚嚇。

然而股債市的估值及情緒指標,都顯示相當具有投資吸引力,展望未來投資策略,富達投信建議投資人,不妨運用反脆弱及逆勢定期定額投資法,持續在低檔建立部位。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇