〈贊助〉怎樣投資不受升息影響?基金布局亞洲高收債

富達投信 2018-09-20 15:14

美國穩步推進升息循環,新興市場匯市風暴又影響投資意向,追求穩定收息的投資人,現在該考慮把資金往哪個方向配置才好?富達分析,亞洲高收益債具有存續期間較短、利率敏感度較低的優勢,殖利率相對較高,值得布局。

美債漲勢曇花一現 亞高收債走勢穩固

8 月上旬,美國聯準會決定維持利率不變符合預期,但市場解讀會後聲明偏向鷹派,10 年期美債殖利率也從 7 月底的 2.96% 反彈至 3% 水準。只是月中開始,美國總體經濟穩定因素,仍不敵貿易戰和新興市場貨幣危機疑慮,土耳其里單月重貶逾 30%,效應並擴散到新興市場其他國家,致使 10 年期美債殖利率又回落,8 月底收在 2.86%,較 7 月底更低 10 個基點。5 年期美債殖利率在 8 月份走勢也相似,收在 2.74%,較 7 月底下滑 11 個基點。

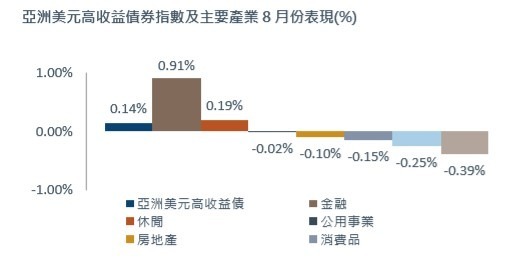

與美國公債相較,亞洲高收益 (美元) 債 8 月份小漲 0.14%,近乎持平。富達分析,主因在於 7 月下旬開始,中國陸續釋出寬鬆政策,8 月鼓勵政府部門借貸投資基礎建設。市場認為這如同另類的財政寬鬆政策,可望接力支撐中國經濟成長動能。

而中國境內債市流動性改善,有利違約風險下降,加上中國企業高收益債價值面仍佳,超越其他區域,因此 8 月整體新興市場劇烈波動期間,亞洲高收益債表現持穩。僅印尼與印度債券因國際投資人資金流出,受影響較深。

亞高收債操作策略 著重 4 大重點

富達揭露,8 月份的亞洲高收益債基金操作策略,主要著重精選息收較高、存續期間較短或公司提前贖回機率較高之債券為主。採用策略如以下 4 點:

1. 賣出近期價格相對勝出或是穩定之債券,如世貿地產及菲律賓主權債;部分因應贖回、部分持續轉入價格低估之企業債,以提升投資組合整體信用體質及收益。

2. 認購新發債,追求新發債溢酬。8 月亞洲發債市場熱絡,由於目前評價面仍相當吸引人,而認購三檔新發債,以追求新發債溢酬。

3. 維持較低的整體投組存續期間。因賣出部分長天期持債,基金整體投組存 續期間下降,由上月底之 3.3 年略降至 3.1 年,接近市場平均水準,亞高收相對其他固定收益資產類別為短,在目前升息及利率波動環境中,受影響程度相對較低。

4. 偏好有利基的產業:基金持有前三大產業,第一為房地產,因企業基本面持續改 善、流動性無虞且息收相對較高;第二為基本工業 (原物料),主因原物料價格與需求持續穩定,嘉惠基本工業企業基本面;第三為循環性消費,因其基本面相對穩定,且將持續受惠於亞洲經濟所帶動的消費成長。另外,亦偏好公 用事業,主因長期政府策略及經濟發展支持產業成長,且行業特性不易隨景氣循環變動。

未來展望

亞洲高收益債目前風險報酬率佳,主因亞洲國家基本面相對穩健、企業獲利改善、債信品質在這兩年間已大幅提升。雖然市場擔心中國經濟成長動能不如過去亮眼,然在政府政策調控下,中國成長可望持續且仍高於全球多數國家。

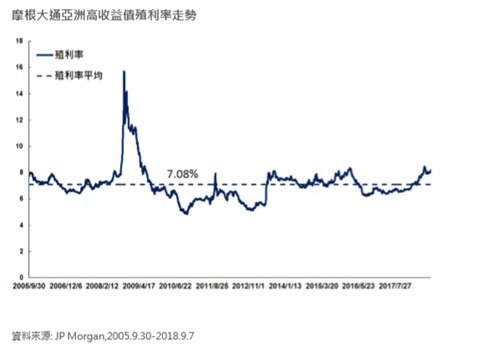

依 JP Morgan 資料,目前亞高收殖利率仍維持在 8% 以上相對高點,大幅超過長期平均的 7.08%。以長期投資角度來看,目前亞高收市場殖利率仍為買進機會,評價面吸引人。

8 月份印尼與印度受到土耳其里拉引發的波動影響,匯率與債市波動較為劇烈。但從 4 月開始,印尼與印度央行皆已採取預防性升息穩定匯市,加上亞洲多數新興市場政府財政狀況皆較 2013 年改善,通膨亦未見失控,富達研判,市場擔憂「亞洲金融風暴重現」可能性並不高。

此外,亞洲高收益債具有存續期間較短、利率敏感度較低的優勢,較不懼升 息。且亞洲高收益債券主要獲利來源以利息收入為主,因此,儘管短期內投資氣氛可能影響亞洲高收益債持續波動,但富達認為,亞洲高收益債目前風險報 酬率 (risk reward) 和基本面都相對較佳,且較高的殖利率水準亦可望為投資人創造相對穩定的利息收益。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇