〈贊助〉政策領航 中國、日本出現投資新機會

富達投信 2018-09-14 09:30

今年上半年亞洲資產面臨的一些不利因素目前已逐漸淡化;雖然仍有其他因素讓投資人應該保持謹慎,但富達認為,亞洲兩大經濟體的債市與股市,已開始出現投資機會。

中國經濟維穩優先 亞高收債出現正面訊號

中國政府重申維持經濟穩定的立場,並採取一系列措施以緩解房地產市場的信貸緊張狀況。考量到整體信貸擴張速度大幅放緩,現在仍以 2015 年中以來最低的速度擴張,政府當局的措施對房地產市場算是一項重大進展。

在 7 月底的中國中央政治局會議後,北京當局發表聲明提振市場信心,富達解讀,聲明中可以看出習近平將優先考慮維持金融穩定,而非債務去槓桿化。

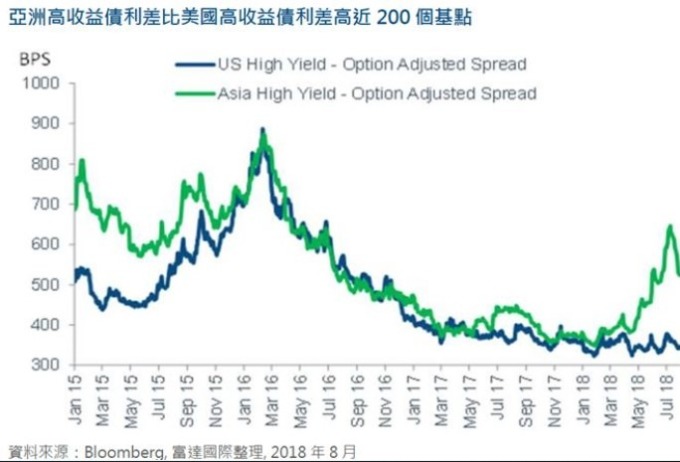

這些發展對亞洲債券而言皆是正向訊號,亞洲債券近期已開始反彈,特別是亞洲高收益債。觀察高收益債利差,亞洲高收益債展現反彈走勢,與美國高收益債利差相較,有近 200 個基點 (2%) 的差距,也是自 2015 年人民幣貶值以來未見的水準。另外,較寬鬆的信貸環境也有助於中國發債企業持續強化資產負債表。

若人民幣趨於穩定,中國公債將是一個良好的收益工具。在國內經濟趨緩、通膨穩定及寬鬆貨幣政策背景下,3.5% 的公債殖利率提供了不錯的回報。然而,除日圓外,人民幣及其他亞洲貨幣貶勢尚未結束,儘管中國政府以各種措施防堵做空以維持匯率穩定,美國 9 月升息機率提高加上中美貿易戰深化,仍為人民幣未來走勢帶來不確定性。

日本央行傾向維持弱日圓 金融股獲喘息空間

7 月 31 日,日本央行在利率決策中採納前瞻指引,並下調通脹預期後,日圓前景更加難以預測。日本央行現在面臨一項艱難的任務:保持對日圓相對貶值,同時緩解長年負利率帶給國內金融體系的壓力。從這次的會議結果來看,日本央行似乎傾向於前者,這對銀行、保險類股是正面消息。

在日本央行將 10 年期日本公債殖利率波動區間調升至 20 個基點後,日本公債殖利率下滑,但這很可能是暫時的,因為日本經濟有足夠潛力支撐公債殖利率,這對金融機構的獲利有益,且有助於推升日圓走勢。

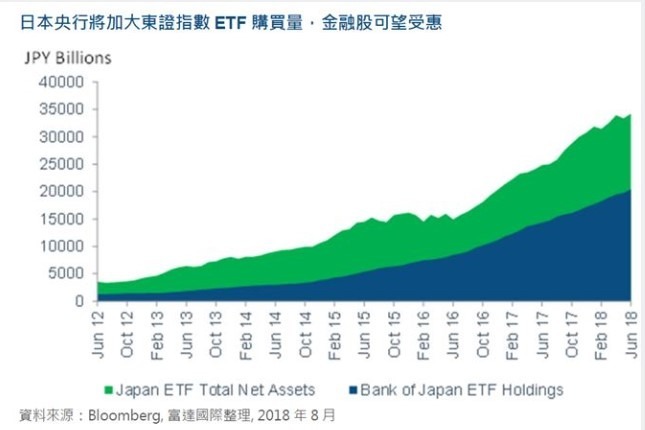

雖然減少適用負利率的帳戶餘額不會帶來太大的影響,但日本央行增加東證指數購買量將有利於金融股,因為銀行在東證指數約佔 7%,在日經 225 及日經 400 指數的比重分別只有 1% 及 6%。消息公佈後,日本金融股持續上漲,現階段估值具吸引力且仍有成長空間。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇