〈鉅亨主筆室〉數位貨幣現在千萬別貨幣化!!

鉅亨網 首席經濟學家 邱志昌博士 2018-07-18 07:00

壹、前言

2018 年 1 月 29 日是道瓊股價指數,也是數位革命的最高峰。在科學家的想像中,數位化革命似乎是一種快速繁殖過程;推開網路革命大門之後,所有數位化產品豁然頻繁衍生。但在真實生活上,很多產品仍然是新舊共存、彼此互相漸漸替代、才會演進到最後新的效用完全替代舊的;這多需要一段不短時間的漸漸演變。依據親身經驗,例如通信通話要由 3G 更換到 4G,所需要時間大約 10 年。本文用一個最簡便方式,強迫在 3C 新產品跟上時代;就是跟隨內人與家庭成員,使用一致性品牌與相同產品。這樣我身旁所有數位化新產品,多可省下不少學習曲線。要改變使用習慣最大困難是,消費者要改變對舊產品感性好用的思維。年紀越大消費者對產品的感性成份較高,年紀較輕消費者通常是理性成份高、講究 CP 值。前者會被強迫使用的誘因,通常是因為群聚效應使然。所有朋友多在使用社群軟體時,自己不去用、那肯定自找罪受、會失去不少溝通與關懷信息。但有時這種群聚效應也有其極限,就像英國加入歐盟還在使用英鎊一樣;即使歐元是一種新穎貨幣,可帶給英國更蓬勃經濟發展。但英鎊始終還沉溺在 20 世紀的光榮與驕傲、日不落帝國中。而且這也不見得是英國自己要這樣;不少英國的舊殖民地,甚至連美國總統小布希見到英國女王,也像小孩一樣調皮;甚至以此為樂。

貳、比特幣 2018 年 1 月泡沫化後、兌換美元價格腰斬!

這次產業革命開始於 1994 年網路開放,由當時一波又一波的產品,或是稱之為替代效用;自 1994 年至今其更替過渡不少次風險轉折。例如 2000 年科技價值泡沫化是起於,傳統通話對數位化的通訊革命;當時美國世界通訊公司深怕網路通話,完全替代傳統有線電話。但在 2000 年泡沫化後,產業的發展事實證明還是雙軌並行,非數位化通訊仍然是通信科技主流。而 2008 年則是 3C 產品,幾乎完全進入數位化時代。2015 年之後,網路革命進一步由萬物可連網概念,塑造「物聯網」、與「人工智慧 AI 時代」。在經濟學領域中,產業革命遵從的還是「供給本身自創需求」(Supply create its own demand) 法則;就是古典經濟學派的「賽依法則」(Says Rule)。「賽依法則」的規律是,凡是有新的產品發明、就自動會有消費者;這也是供給學派鐵律。其實這個定律本身便隱含充分就業是常態,不管經濟情勢如何變遷,多不會有失業問題;只要供給一方推出產品,有效需求完全無條件接納。網路革命第三次泡沫,應就是近期以高速電腦去挖「加密貨幣」了,也就是「數位貨幣」(Digital Coin)。

叁、2017 年初起加密虛擬貨幣風起雲湧!

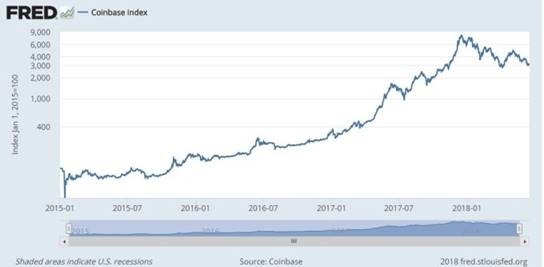

2017 年本文論述過比特貨幣屬性,並闡述其無法歸類為貨幣之主要原因;是因為缺乏貨幣交易計價、預防動機與儲存價值穩定效果。由傳統貨幣銀行學理論檢視,比特幣不是貨幣;而是為商品。這應是全球金融機構、與各國中央銀行最為中肯觀點。比特幣起源於 2009 年 1 月 3 日,是日本人中節本先生以共同主動開源軟體發明;其總共可開發數量是 2,100 萬個比特幣;透過數位簽章允許個人直接支付給第三者。Fed 的分行聖路易斯分行網站曾追蹤,BTC 比特幣、比特幣現金、以太幣 ETH、與萊特幣等四種數位貨幣,與美元兌換的價格變化。資料確定了 2018 年 1 月 29 日,這些虛擬貨幣兌換美元價格,自最高價位約 14,000 美元大跌之後,目前 2018 年 7 月 10 日已腰斬為 6,000 美元。如圖彭博資訊所展示曲線圖,由該圖檢視到的是自 2018 年 1 月 29 日趨勢。非常湊巧的是,當天也是美股歷史最高點;道瓊工業指數與由 26,616.71 點歷史最高點大跌。近幾年前 CME 芝加哥金融期貨交易所,將比特幣兌換現金擬定為商品合約,仿照期貨交易制度在 CME 交易;其最高價格 14,000 美元,若當時放空比特幣商品期貨合約,將會為投資者帶來顯著獲利。但這只是近期半年多以來空頭走勢,要發覺多頭泡沫的可怕,應該要再追溯到 2015 年 1 月。這四種虛擬貨幣的「綜合指數」Coin base Index 由不到 400 點,緩緩上揚到 2017 年初的 400 點,而就從此之後繼續大漲到 9,000 點。這段期間應該是這些虛擬貨幣發行,或是稱 IPO 最為熱絡期間。

Fed 目前只承認這些加密貨幣,是一種去中心化的「虛擬貨幣」;與多數國家央行獲政府一樣,只認定它是商品、不是貨幣。所謂「去中心化」是指它是沒有本位聯繫性,例如全球目前各種貨幣多以美元為中心;而且無論是美元、或是後來的 SDR 多是以黃金為最後兌換本位。虛擬貨幣事實是以美元為兌換,透過美元可以即時兌換為日圓、人民幣、與歐元等;但按照中本節新先生概念應該不是只有針對美元。但虛擬貨幣指數由 400 點,在短短一年期間中,飛奔到 9,000 點;這種呈現倍數成長也是非常泡沫化。莫非比特幣價值可以贏過黃金?這可能是中節本,當時發展共同主體軟體之際所無法想像。以個體經濟學觀點,比特幣是遠比黃金與鑽石多還貴的「奢侈品」,更是一種知識炫富財物。雖然軟體開發後全部最大供應量為 2,100 萬個,但是挖礦的速度與數量,卻遠不及運用面成長。更恐怖的是,這些加密貨幣多已經可以實體化;委託半導體公司製造。它們在未來數位經濟中,會帶來什麼樣重大的轉變?目前可能還是未知數。依照 CME 將它商品化概念,及人類以黃金為本位、以英鎊與美元先後為兌換唯一中心的過程。如果虛擬貨幣要跳過去中心化,而成為真實貨幣;這需要非常創新的觀念;IMF 需要大修法去因應它。因此若要成為交易媒介貨幣,則需要的還是要有中心化。目前看來它已經與美元掛勾、直接聯繫。雖然高盛證券執行長說,他對於這些加密貨幣未來長期發展是樂觀。因為自從美國將美元去黃金本位化之後,不再與黃金以官價兌換;在每一個國家政府信用保障之下,各國貨幣多活得不錯;高盛 CEO 觀念比 Fed 還前衛。

肆、結論:一旦具備中心化聯繫?虛擬貨幣價格將可能暴跌!!

我們認為,這些虛擬加密貨幣還是定位在商品層次;會比成為真正貨幣還有價值。因為一旦與美元甚至是黃金直接掛鉤,則將會與黃金價值逆向,會失去奢侈品價值、跌得比漲的機率高。這道理很簡單,因為黃金本位制度下,金價被訂為 35 美元 / 盎司;但是當美元不再以黃金為可兌換真實本位,只是與各 SDR 貨幣與黃金為虛擬聯繫後,結果黃金價格成為真正名符其實奢侈品,價格一路飆揚;在 2011 年創下 1,912.41 美元天價。而若虛擬加密貨幣一旦與美元或是黃金聯繫,則其地位將反而由純粹是商品中退色;價格發展會與黃金相左,價格可能會下跌。相反地人類社會有可能會以數位貨幣為中心?就是有多少數位貨幣才可以發行多少對等價值實體貨幣?要兌現這種思維更難,因為做為發行準備是要以實體貨幣、或是等量黃金為基礎。這些虛擬加密貨幣要製作印製實體貨幣容易,但是要透過挖礦的成功過程,這就非常點困難了。不僅現在要解碼程式困難,未來程式語言越來越多元與口語化,軟體程式也會跟隨變化。而且非常意外的是,這問題就跟機器人 AI,是否會完全取代人類工作一樣。這些數位商品或是虛擬貨幣,挖礦多是需要電力;如果沒有電力、再多的機器人也沒戲唱。而虛擬加密貨幣也一樣,挖礦需要飛到冰島那種電費低廉的國家,如果碰到限電或是缺電,那是一點辦法也沒。挖礦的高速電腦費電量更大,除非高速電腦可以自我發電,否則也有斷電危機。人類在文明發展過程中,有時候真的想太多。把科技產品想成為是無所不能,一旦回歸到科技運作根本,其實問題多很簡單;是人自駕馭科技、不會是科技可駕馭人類,除非人類自己自投羅網。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇