新興債3高3低 2018不可或缺資產

法銀巴黎證券投資顧問股份有限公司 2018-03-26 17:55

今年以來全球市場動盪,新興債市依然是國際投資人的最愛。法銀巴黎投顧指出,弱勢美元助漲新興債市,加上新興國家 3 高 3 低的特性 (所謂 3 高係指新興國家外匯存底高,利率高、經濟成長 / 企業獲利高,3 低係指新興國家外債低、目前市場違約率低和波動率也低),新興市場股市、匯市、債市預期於 2018 年皆有亮眼表現,但我們仍建議以新興市場債券做為主要核心資產配置項目。

儘管近期新興債市出現資金淨流出,根據 EPFR Global 單週統計數據 (截至 3/14/2018),不論是新興當地貨幣債券或是新興美元債券皆出現單週淨流出,前者約有 2.8 億美元,而後者約為 6.3 億美元,但今年以來 (3/14/2018),兩者仍呈現淨流入,前者為 59.2 億美元,而後者約有 32.1 億美元。

至於績效方面,年初至今新興當地債券 (以 iShare JPM EM Local Currency Bond 為代表) 上漲 3.2%,而美元計價之新興市場債券 (以 iShare JPM USD Emerging Market Bond 為代表) 則跌了 2.8%,也反映資金淨流入為何較青睞新興市場當地債券了。

弱勢美元將增強新興市場債券漲勢

法銀巴黎投顧分析,新興債持續受到國際投資人關愛,除了新興國家 / 企業的基本面強勁,以及相關資產的評價仍偏低外,另一個關鍵因素是弱勢美元,助漲新興債券漲勢。美國共和黨執政將使美元走弱,因其主張的減稅政策讓財政赤字擴大,以歷史經驗來看當財政赤字擴大時美元走弱,而赤字縮小時美元出現走升,此現象可解釋為一國的國力強弱反應於該國貨幣在市場上的信任度;而目前美國正由共和黨的川普執政,也正好在 2017 年 12 月聖誕節前通過稅改案,而此稅改案的代價是未來 10 年的財政赤字將擴增 1.5 兆美元。因此,川普仍在走共和黨過去以來的老路,也就是說,美元在川普下台前仍將會以偏弱的型態發展。

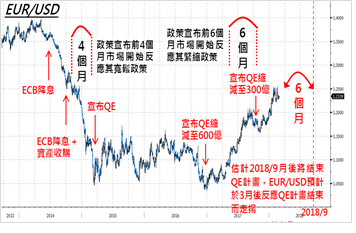

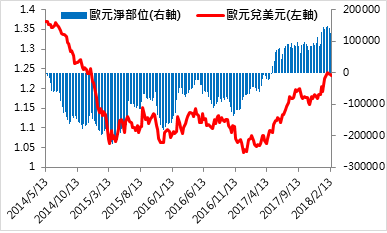

2017 年以來,歐元兌美元匯價一路走升,主要原因在於 ECB 持續縮減 QE 購債規模 (2017 年縮減至 600 億歐元 / 月、2018 年縮減至 300 億歐元 / 月)(如圖 1),在歐洲經濟強勢擴張的條件下,ECB 確實沒有太多理由繼續維持過於寬鬆的政策,近來全球資金對歐元看法持續偏多,美國 CFTC 歐元期貨淨多單部位維持在相對高檔區 (圖 2),顯示市場對於歐元看法十分正向。由於美元指數為一籃子貨幣,當中有 57% 比重為歐元,因此當歐元持續走強時,美元指數將會偏弱發展。

圖 1 : 歐元 2017 年以來因 ECB 縮減 QE 而走強

圖 2 : 歐元期貨淨多單部位維持高檔

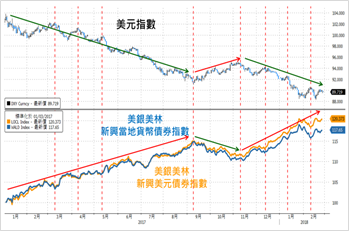

就過去的歷史走勢可發現,美元走弱時對新興市場債券皆是正向反應 (圖 3),且過去一段時間以來美元指數與新興市場債券多數呈現高度負相關走勢 (圖 4),也就是說,美元越弱,新興市場債券的漲勢則會越強。而雖然美元指數近期初步遇到支撐,但未來在歐元有較高機率上漲下,美元指數仍將承受較大壓力,美元中期趨勢仍以偏弱發展的可能性較大。

圖 3 : 弱勢美元向來可助漲新興市場債券

圖 4 : 美元與新興市場債券指數呈現高度負相關

當前新興市場違約率來到低點,且波動率也維持低水位

法銀巴黎投顧認為,新興國家外匯存底高,利率高、經濟成長 / 企業獲利高,另外新興國家外債低、目前市場違約率和波動率也都在低點,在基本面改善下新興市場企業違約率於 2017 年出現顯著下滑 (圖 5),我們估計在企業獲利年增率維持雙位數成長下,違約率依然能夠於 2018 年保持低水位,可持續吸引國際資金進駐新興債市。

此外,儘管新興市場的金融市場屬於淺碟型態,但資金移動所造成的巨大波動大多限於新興股市,進一步觀察可發現,新興市場債券過去 5 年的波動度遠低於 MSCI 新興市場股票指數,也低於 S&P500 指數 (圖 6),因此我們在確認新興市場仍為 2018 年投資主軸時,當然也需要同步考量投資風險,新興市場債券除了投資展望正向外,持有期間的波動度相較股市也不至於過大,是個人投資組合中不可或缺的核心部位。

圖 5 : 新興市場企業獲利揚升帶動違約率顯著下滑

圖 6 : 新興市場債券指數波動度較低,但仍有市場看頭

法銀巴黎投顧表示,新興市場企業獲利成長率仍持續上調,新興市場評價面仍偏低估,使得國際資金持續流入新興市場,新興債市 2018 年表現可期。僅管整體新興市場股市、匯市、債市預期於 2018 年皆有表現亮眼,但我們仍建議以新興市場債券納入主要核心資產配置之項目。

法銀巴黎證券投資顧問股份有限公司 台北市 110 信義路五段 7 號 71 樓之一 (C 室) Tel: (02) 7718-8188 (106) 金管投顧新字第 028 號

【法銀巴黎投顧獨立經營管理】法銀巴黎投顧並非針對個人狀況提供建議,且已盡力提供正確之資訊,投資人應自行作投資判斷。本文提及之經濟走勢預測及各別股票基金表現不必然代表其未來績效。投資新興市場可能比投資已開發國家有較大價格波動性及較低流動性之風險,且其政治經濟情勢穩定度可能低於已開發國家,而使資產價值受不同程度之影響。投資人在進行交易時,應確定已充分了解市場風險與特性。投資人並可至法銀巴黎投顧網站 (www.bnpparibas-am.tw) 或境外基金資訊觀測站查詢基金公開說明書及投資人須知 。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇