【富蘭克林】 全球股市短線維穩 經理人點名股市多頭未完待續

鉅亨台北資料中心 2018-02-14 09:53

二月份以來美國殖利率上揚,帶動全球股市下挫,在年前給了投資人一場震撼教育,從甫出爐的二月的美林經理人調查中,美林牛熊市指標仍顯示賣出,短線氣氛仍偏保守看待。當通膨可能伴隨著薪資壓力出現回升,經理人預估通膨升溫、債市崩盤將是首要的尾端風險,比例較上月再度上揚 9% 至 45%,其次則為美歐央行貨幣政策錯誤 (18%),但企業獲利仍將扮演股市多頭及景氣循環股的定心丸。

‧ 股市:經理人降低持股上調現金水位,但美股長線多頭可期

儘管高達七成的經理人認為經濟已在循環的晚期,而隨著薪資及通膨率可望上揚,低通膨低成長金髮女郎經濟將轉為高成長高通膨的經濟,這也是 2011 年四月以來的首度改變,此外,伴隨著美國政府支出上揚,預期財政政策偏向寬鬆的經理人也來到 2011 年以來的高點。

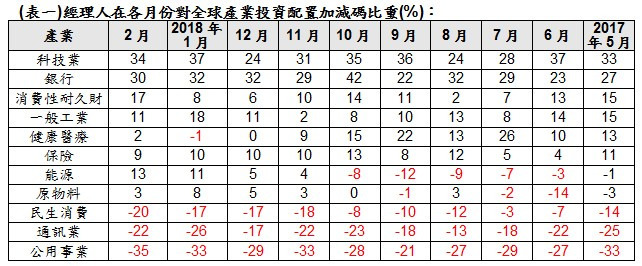

而從整體股債配置方面,二月份經理人在股市回調之際,明顯降低風險性資產,並增加現金水位。全球股市從上月的淨加碼 55%,下降到 43%,為 2016 年 2 月以來的最低,現金部位則回到 2016 年 11 月以來的最高位。經理人並下調債券及利率敏感型產業的 REITs,看好前三大產業分別為景氣循環類股的科技、銀行、消費耐久財類股,而防禦型產業如公用事業、電信及民生消費產業則為前三大減碼產業。(表一)

區域方面,儘管美股上週出現回落,但多數經理人仍認為牛市末升段並非立即終結,史坦普五百指數長線高點 2850~3000 點可期,換算 2 月 12 日的收盤價約有 7%~13% 的升幅,而在一月份調查中多數經理人預估美股高點的時間點料落在 2019 年或之後,顯見經理人對於美股多頭行情並未完結的信心。區域方面,加碼歐洲及新興市場仍穩居主流,同為淨加碼 41%。

隨著股市的波動度在二月份彈升、引發部分做空波動度的指數投資證券 (ETN) 產品出現清盤下市,做空波動度 (18%) 交易也讓出上月的擁擠交易首位,排名落到第三,轉而由做多科技股 (FAANG+BAT)(26%) 重新佔據擁擠交易的第一名,排名第二的則是放空美元 (20%)。

富蘭克林坦伯頓金磚四國基金暨新興國家基金經理人伽坦 ‧ 賽加爾指出,2018 年受到美國聯準會縮表及升息的影響,加上新興市場股市已漲到半山腰、本益比擴張,波動勢必增加,尤其聯準會緊縮政策的速度與強度為一大變數,所幸整體新興市場體質已相較過往強健許多,有助抵禦資金外流衝擊,而若企業獲利能持續成長,也有助降低評價面過高疑慮。而科技的進步讓許多產業充滿機會與成長性,次領域中相對看好網路平台業者,擁有可持續性的獲利能力,並且擁有強勁的現金流,因此儘管部分網路平台公司股價水準已高,但仍深具投資價值。

富蘭克林坦伯頓生技領航基金經理人依凡.麥可羅表示,儘管政治壓力今年仍將干擾市場,然而,依凡.麥可羅認為,雖然美國總統川普對高處方藥價格不滿,但政府的醫療政策仍偏溫和,投資人無須擔憂藥價相關立法。且受到政治雜音及社會觀感影響,近年整體處方藥價格漲幅已有所放緩,共和黨領導的國會目前並不傾向讓政府機構直接協商藥價。考量美股仍維持多頭格局不變,生技股評價面仍合理及藥廠研發動能不墜下,仍有機會吸引資金回流。

‧ 債市:經理人增加美債放空部位

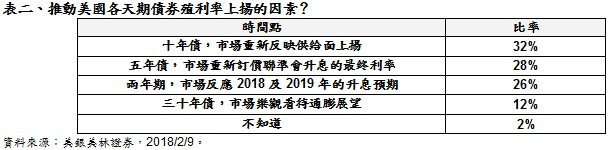

一月份美國債市反映通膨壓力或將重現,十年期美債殖利率進逼 2.90% 大關,此外,隨著國會達成預算協議,增加美國政府約 3000 億美元支出,未來債券的供給面上揚更加深了債市壓力,經理人延續上月看空成熟市場公債的氣氛,再度增加美債的放空部位,新興市場債成為唯一的看多債市。而在邊陲歐洲公債方面,多數經理人一反上月的中立態度,看法再度分岐,認為經濟復甦力道強勁和評價面偏高各有優缺的比例在伯仲之間,各約三成。 (表二)

匯率方面,高達半數的經理人表示今年上半年的歐元對美元走勢仍將看歐洲央行臉色,多數經理人認為在去年歐元強升約 14% 的情況下,歐洲央行或將試圖替升息預期降溫,惟考量近期歐洲經濟數據顯示復甦力道強勁下,匯率面仍偏多操作,而日本方面,總裁黑田東彥可望連任,寬鬆政策料將續行的情況下,殖利率曲線控制政策預估在 2019 年才會進行調整,日圓料將持續偏弱,惟短線波動度上揚仍舊推升避險日圓買盤。歐元兌美元區間整理下,套利交易預料將支撐新興市場貨幣。(表四)

富蘭克林坦伯頓新興國家固定收益基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人麥可.哈森泰博表示,今年以來美國公債殖利率彈升,逐漸引發各類債市的壓力,所幸殖利率彈升主要反應經濟熱絡和通膨上揚,因此如商品生產發行國及高殖利率債券仍可望有逆勢上揚的表現,而且新興國家如巴西、阿根廷,哥倫比亞等還在降息循環,巴西和阿根廷政府目前也正努力推動財政改革欲降低財政赤字,這類在地題材及改革機會的市場能較不受海外變數干擾衝擊。

富蘭克林華美全球高收益債券 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) 基金經理人謝佳伶 * 表示,隨著先前債市下跌,美林高收益債到期殖利率也上升到約 6.5%,惟參照過去歷史經驗來看,預期違約率與高收益債利差表現多為正相關,而公債殖利率與高收益債的利差相關性則較低,公債後續對高收益債的影響可望逐漸下降,此外,信評機構穆迪預估 2018 年高收益債違約率仍處於下行趨勢,高收益債企業獲利目前逐漸改善,在整體基本面無虞的情況下,看好高收益債具備投資價值,特別是在能源、醫療及無線通訊產業債。

* 富蘭克林華美投信提供,富蘭克林華美投信獨立經營管理。

【美銀美林股票型經理人調查:於 2/2~2/8 針對 163 位基金經理人進行調查】

(資料來源︰美銀美林證券、2018/2/13,訪問期間為 2/2~2/8,受訪對象為全球 163 位基金經理人,代表約 5750 億美元的資金流向)

(以下表格揭露截至 2018 年 2 月和之前過去 9 個月份的歷史數據)

【美銀美林債券及外匯經理人調查:於 2/2~2/7 針對 67 位基金經理人進行調查】

高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

新興市場基金警語:新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。

基金過去績效不代表未來績效之保證。<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

下一篇