〈鉅亨主筆室〉抓出經濟成長趨緩「元凶」!

鉅亨網總主筆 邱志昌博士 2014-06-19 07:15

壹、前言

歐洲央行(以下皆稱:ECB)在2014年6月5日,以負利率貨幣政策激勵歐盟各國,希望能化解通貨緊縮(Deflation)隱憂;並為美國聯準會(以下皆稱:FED)量化寬鬆貨幣政策(以下皆稱:QE),退場可能發動的「升息循環」預做準備。但對股票市場,此政策的宣告效果遠小於事件預期效果。以德國法蘭克福股價指數日K線圖檢視,在6月5日政策當天,指數最高曾攻上萬點10,013.69點,但收盤時即退守到9,947.83點。之後三個交易日,法蘭克福指數,已暫時無力再攻萬點、最後連續多天下跌。

(圖一:德國法蘭克福股價指數日K線圖,鉅亨網首頁)

貳、繼世界銀行下修成長率後、IMF再下一城!

6月17日與18日,FED的利率決策會議,對美股影響是否也如此?就在FED將召開公開市場操作委員會議(FOMC)前夕。6月16日,國際貨幣基金(以下皆稱:IMF),繼上月世界銀行下修全球今年預估成長率後,也跟進大幅調降2014年美國全年經濟成長率。IMF將美國今年經濟成長率由2.8%下修為2.0%,高於世界銀行的修正幅度。IMF並提出負面報告認為:一、美國勞動市場的充份、或稱全面就業,需到再三年後、即2017年時才能達成。二、2014年第一季負成長率,是延緩經濟復甦主要因素,也是此次調降主因。三、FED必需維持一段相當長的低利率期間,才能提振景氣復甦。四、國際經濟學家認為,以美國今年第一季負成長率-0.1%,若要達成整年成長2.8%或3%原來目標,則未來三季成長率多要維持4%左右,這幾乎是不可能任務!

IMF對美國經濟成長率下修報告、使我們震驚;因為美國失業率已在今年4月下降為6.3%、達成QE政策目標。但IMF經濟學家卻認為,這樣的失業率水準還不足推動經濟復甦;因為美國約還有15%,家庭薪資與資產所得在「貧窮線」下,每月只能領取低於全球主要國家平均還低薪資;美國目前就業狀況,還不是完全「充份就業」(Full Employment),或是「全面就業」狀況。本文認為,IMF除面對情勢發展以專業修改其觀點外;弦外之音也可能,意在勸退FED升息循環;希望FED對QE退場緩步進行,不要過度急躁;盡可能延緩升息速度。IMF認為,雖然今年美國經濟成長狀況不如預期,但由於通貨膨脹率仍然低迷,預期FED將會繼續支撐經濟發展。因此,貨幣市場低利率情勢將持續存在,要維持到2015年中後才會改變。IMF認為,還需三年後到2017年時,美國勞工真正就業狀況,才會趨於穩定,而總體經濟才會重返較舒適之成長。

(圖二:美國經濟成長率與貿易逆差曲線圖,鉅亨網指標)

[NT:PAGE=$]叁、經濟成長趨緩原因非「投資」與有效需求不足!

本文以眾所周知,1971年諾貝爾經濟學獎得主顧耐志(Simon Kuznets)博士,於1934年所提出的「國民所得帳」:Y(國民所得)=C(消費)+I(投資)+X-M(淨出口,X為出口;M為進口)+G(政府支出)方程式。以此探索世界銀行、與IMF這全球兩大經濟金融組織,先後大幅調降美國經濟成長率原因,希望能以「負面排除法」找到真正隱藏因素。

以美國政府立場,FED政策目標即為降低失業率;失業率降低會提高經濟成長率?本文認為,可以「國民生產總額」(GDP)增減為衡量指標。失業率下降代表就業人口增加,隱含企業產能利用率增加,工業製造業指數趨勢上揚,國民生產總額也會跟進增加。但,目前美國經濟情況並非如此;它現在令人疑惑是失業率下降,但國民生產總額並沒有顯著成長。

若以初步長期主觀原因會猜測,主觀意念上會認為,是因為美國長期貿易逆差問題使然;本文也一直被此問題困惑。2003年時,美國及其它工業國家,即開始對人民幣施壓,希望能藉由美元兌人民幣之貶值,改善美國貿易逆差。因此,近8年來人民幣升值趨勢;經濟學家可能多已將貿易逆差的改善,認定是美國經濟復甦核心議題。本文再對此問題再次深入研究發現:一、以2008年至今樣本期間,美國最大貿易逆差金額為:2012年1月-52,600百萬美元,但當季經濟成長率為3.3%。二、而2014年4月貿易逆差金額為-47,200百萬美元,但當季經濟成長率卻為負成長-0.1%。三、以最新美國商務統計資料,2014年第一季經常帳赤字總金額為1,112億美元,對國民生產總額比率為2.6%,與2005年相比已經降低很多,2005年7月1日人民幣開始升值,2005年第四季經常帳逆差佔國民生產總額為6.5%。「貿易餘額」加上「它國無償移轉金額」,即為「經常帳」。四、因此,即使未進行統計假設檢定(Hypothesis Test),以此我們就無法接受(Accept):是因為貿易逆差減緩了經濟成長。極有可能是其它三大變數,即:投資(Investment)、消費(Consumption)與政府支出(Government Expenditure)出了問題,致使成長不如預期。

在X-M(出口金額減進口金額)之外的三大變數中,消費即為市場有效需求。總體經濟學認為,消費是「可支配所得」(Disposal Income)的函數;也就是個人或家庭的「稅後所得」,以此決定總體經濟消費支出。但,在實際市場經濟行為中,消費者對生活支出增減動能,其實是來自於個人、家庭薪資水準、與資產增值「財富效果」(Wealth Effect);如消費者手上持有共同基金淨值上揚、房地產投資增值獲利等。藉由「密西根消費者信心指數」,或可約略觀察與判斷,美國總體經濟消費強弱趨勢演變。由圖,在2008年至今樣本期間中,以2011年8月、也就是美國債務上限危機、美國政府公債的主權信用等級被降時,密西根消費者信心指數值最低為55.7%。近期2014年4月數值為81.8%,且趨勢向上或維持此水準。本文認為,根據此一指標;美國經濟復甦緩慢,「消費」應非主要原因。

再以圖三所示,藉由多年來企業「產能利用率」曲線圖演變,觀察判斷廠商「投資」意願。本文發現。在FED剛啟動首次QE政策後第三個月、即2009年6月,是為美國企業產能利用率谷底期,產能利用數據為68.26%。而到2014年2月時,廠商產能利用率為78.6%;顯見廠商投資生產意願,在QE低利率環境中穩健成長,不受政府財政問題干擾。由此,本文也懷疑「投資」,可能亦非成長預期趨緩主要因素。

(圖三:美國消費者信心指數與產能利用率曲線圖,鉅亨網首頁)

[NT:PAGE=$]

肆、美國赤字預算與國債問題是「主謀」?

本文認為,在排除貿易餘額、消費、投資三種因素後,成長趨緩主要原因,可能就是美國「政府支出」減少所致。雖然自2009年3月起,FED積極在貨幣市場中,長期進行寬鬆貨幣政策;但其實自2002年起,美國財政赤字就越來越惡化,赤字與債務夢魘始逐漸上身,最近幾年終於「揮之不去」。

美國政府財政會計年度為10月制,即由今年10月1日至次年9月30日止。下年度聯邦政府預算(United States Federal Budget),由美國總統於每年第一季向國會提出。2010年時,因「茶黨運動」在國會選舉中,成功協助在野共和黨成為眾議院多數。2011年4月,共和黨提出與白宮互不相讓的「年度預算案」;美國國會稱為「邁向繁榮之路」(The Path to Prosperity)法案。比較白宮與共和黨所提出兩預算內容,其規劃方向其實多往削減預算赤字發展。但兩者在社會福利、國防、及科學研究支出、與增稅方案上有顯著差異;即削減或增稅對象與調整幅度多不相同。就預算金額而言,共和黨的「邁向繁榮之路」預算案,預計由2011年10月起,在未來10個會計年度期間,共要削減5兆8,000億美元預算支出,但也要同步增加4兆2,000億美元稅收。該預算案對國防支出縮減並不明顯,但對社會醫療保險、及福利保障削減幅度顯著。此一法案在當年5月下旬,就遭以民主黨為多數的美國參議院否決。眾所周知,歐巴馬八年執政重心,多在社會醫療保險與全民健保,希望能多照顧到15%處在貧窮線下的美國家庭;民主黨怎可能同意「邁向繁榮之路」預算案?

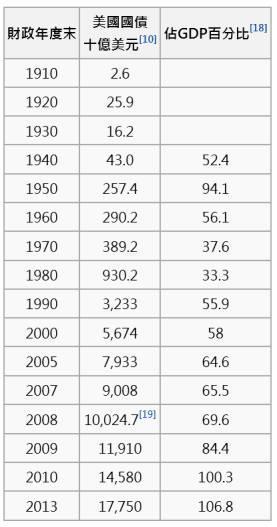

(圖四:美國國債統計表,下載自維基百科「美國國債」篇)

美國政府預算,自2001年後因為稅收不足,則只好仰賴公債發行。2011年7月時,美國政府公債發債金額已超過法定上限,達國民生產總額的83%。為通過債務上限調整,白宮在當年8月接受年國會所提「美國財政預算控制法案」(Budget Control Act Of 2011)。在此法案中國會要求白宮,自2012年財政年度起進行預算削減;預計要在未來十年內,削減1兆1,000億美元財政預算赤字。此一方案的削減預算要求,與當初共和黨所提出的「邁向繁榮之路」預算案,赤字減少淨額相差共約6,000億美元。

為及時解決金融風暴。在1945年二戰後,美國史上最嚴重的財政赤字就在,FED執行第一次QE政策的2009年。當年整年美國財政赤字達1.42兆美元,佔國民生產總額10%。由於兩次QE政策之金額達2.1兆美元以上,因此2011年度後至今,美國政府財政赤字問題仍未顯著改善:一、2011年3月時單月赤字為1,880億美元,雖較2009年3月1,920億美元要低,但續創美國財政連續30月赤字歷史記錄。二、2011年全年赤字為1.兆2,968億美元,是史上第四高;佔國民生產總額8.7%。三、2012年美國財政赤字降低為1兆894億美元,但仍佔國民生產總額7%。

美國財政收支,由正轉赤的關鍵年度在2002年;2001年時仍有財政收支盈餘。歐巴馬(Barack Obama)已創下,美國連續四年財政赤字高過1兆美元以上歷史記錄。通常美國財政部會在當年12月,公佈上一會計年度財政收支結果。國際信用評等機構經濟學家認為,要達到預算赤字降低,則未來稅收需以顯著幅度成長如10%以上,而政府支出也要顯著削減。經濟學家認為,下一任美國總統還是一定得提出,削減赤字預算方案。依美國政府與國會的部份共識,預算赤字應由國民生產總額的10%降低到3%,這是歐巴馬總統不可能任務!

伍、結論:龐大「預算削減」與「國債」會拖累未來經濟成長!

赤字預算與國債,多是一個國家長期問題。根據維基百科所提供統計表如圖四,美國國債隨著政府機能的增加、與國家福利、及軍事費用支出,自1910年後不斷增加;總額在1980年時終於突破1,000億美元。而在1980年到2008年約28年期間,增加速度更快、已達1兆美元以上。

美國政府要求提高債務上限的次數已達80次以上。2009年1月歐巴馬上任後,至今已經調高三次。財政赤字,即為經濟發展的財務槓桿,如果槓桿過大而投資回收慢,則公債未償還餘額的增速將會高於生產的增加;而公債所衍生出的債息成本,會有李嘉圖(David Ricardo)世代效應;就是這一代人的舉債享受、所發生債務卻由下一代人來還;這將會拖累下一代經濟成長。其實由美國國債表與上述論述,本文已感受1980年至今近34年所累積債務,美國必需早在2008年就要以削減福利,及增稅去解決;這樣美國經濟還能高成長?

自2013年起,白宮就必需為公債超限問題自動撙節政府支出,此被前任FED主席伯南克(Ben Bernanke)稱之為「財政懸崖」(Fiscal Cliff)。政府可運用刺激經濟工具,概分貨幣與財政政策;在寬鬆貨幣政策已全速開動下,經濟成長引擎仍然乏力,則本文深度懷疑是政府支出減少所致。本文也懷疑,近期美國經濟成長率被世界銀行與IMF相繼調降,多不是投資、消費與貿易逆差問題,它們多可能不是「原兇」;復甦趨緩主因,可能是「財政赤字」與「國債」問題!

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

下一篇