〈鉅亨主筆室〉什麼「變數」可以主導市場趨勢?

鉅亨網總主筆 邱志昌博士 2014-06-13 07:13

壹、前言

圖一:經濟指標的行事曆,鉅亨網首頁

為金融投資,追蹤總體經濟研究是長期功課。全球主要國家統計局以月或季為期,公告各種經濟數據,Time Table如圖一,鉅亨網首頁「經濟指標行事曆」。這一些經濟數據長期資料匯總,就是一項「時間序列」(Time Series)。如果將所有相關時間序列再匯總,就是堆疊資料(Panel Data),可以運用於多元迴歸分析。1976年經濟學家Stephen A. Ross套利模型(APT,The Arbitrage Pricing Theory),即以各種與「收益率」(Yield)相關的時間數列為自變數,運用迴歸分析驗證成證券定價模型。股票或債券收益率,多與總體經濟密切相關。股債市投資者會在某時段持續關心,一兩個核心經濟議題;它們就是影響股價當下最重要變數。證券市場在每階段,多會出現核心經濟變數;是它、或它們驅動市場步入多頭、或空頭。

貳、股價指數與總體經濟互動是「階段性」「多元化」!

股價指數是經濟景氣先行指標,經濟景氣指標分類多元,但約略可劃分:一、國民生產總額、投資、消費、儲蓄、進出口、貿易餘額、外銷訂單金額、貨幣供給量(M1B、M2)。二、領先指標、景氣對策信號、消費者物價指數CPI、躉售物價指數WPI、消費者信心指數PMI、製造業採購經理人指數ISM、工業生產指數。三、政府公債殖利率等等。眾多經濟指標中,何者決定股價指數?或是股價指數是在預期,未來經濟產業發展遠景將走向何方?

根據類神精網路(Neural Network)後推(Backward)結點法驗證,股價指數與總體經濟互動因素雖多,但多是「階段性」「多元化」;也就是:一、這個階段與下個階段,股票市場對經濟變數聚焦項目會轉移。如同一國家,此階段聚焦「貨幣政策問題」,下一個階段可能就移轉到「匯率」。二、不同國家在同一時間,聚焦經濟變數或其衍生出議題,也大不同。如,本季全球聚焦ECB負利率貨幣政策,市場利率與公債殖利率隨之大幅變化;但接下來馬上就得面對,美國聯準會QE退場升息。

同一種經濟變數,也一直不斷為眾多因素所影響;不是一種因素對應一種結果。有時經濟變數變動原因,事後才豁然開朗、原來如此!例如,同樣對貨幣市場有升息預期效應的因素,有企業資本支出增加、與貨幣政策兩種;是因為QE退場會造成升息?還是因為景氣復甦,造成資金需求超過供給,而使市場利率上揚?兩者對市場利率驅動方向相同,但對股市影響完全不同。前者會使市場資金動能減速,股票市場交易熱絡度下降、股價下跌;後者則卻會提升公司價值、推升股價。

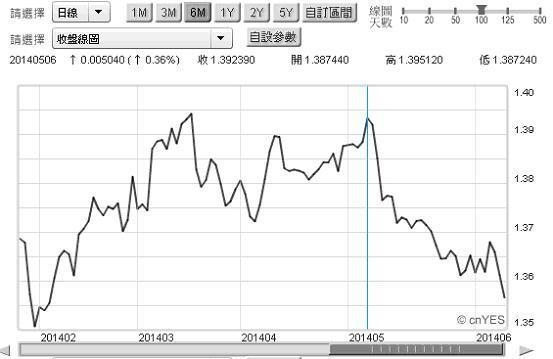

圖二:歐元兌換美原匯率日曲線圖,鉅亨網首頁

個體經濟學廠商理論(Firm Theory),將廠商生產總成本(Total Cost),區分為固定成本(Fixed Cost)與變動成本(Variable Cost)。影響股票市場經濟數據,也可以嘗試區分為:固定與變動經濟變數兩類,前者為長期性、後者屬短期。股價指數會與經濟循環密切互動,經濟時間序列(Time Series)是股價指數趨向多、空的最基本變數。這一些時間序列:一、國民生產總額、投資、消費、儲蓄、進出口、貿易餘額、外銷訂單金額、貨幣供給量是「固定變數」。二、領先指標、景氣對策信號、政府公債殖利率是「波段變數」。三、而其它的一些變數,如匯率、利率、PMI、ISM、工業生產指數,對股價指數影響,則大多是呈現「短線效應」。[NT:PAGE=$]

例如,上周ECB(歐洲央行)負利率與降低基本利率,就是針對通貨緊縮、與預期升息循環;它是階段性政策,對股債市會有「波段效應」。本文在本周一主筆文「歐洲央行(ECB)意圖「一石兩鳥」!」中已提過,請參閱。最早提出通貨緊縮理論學者Irving Fisher認為,是因為企業債務沉積,且中央銀行貨幣供給不足,才會引發通貨緊縮。因此,ECB根據Irving Fisher學說,以負數存款準備率增加貨幣供給。

在開放經濟體中(Open-end Economics)貨幣政策會影響市場利率,市場利率也會透過利率平價理論(Interest Rate Parity Theory),決定遠期外匯。凱因斯(J.M. Keynes)認為,匯率市場均衡是為國際拋補套利結果。國際金融投資者標的皆為高收益率資產,但也因跨國投資需承擔匯率風險。預期利率下降的貨幣,現貨匯率將趨於貶值、但遠期匯率則趨升值;反之亦同。檢視凱因斯此一「貨幣拋補說」對匯率與債市影響,完全符合此次ECB負利率寬鬆貨幣政策。

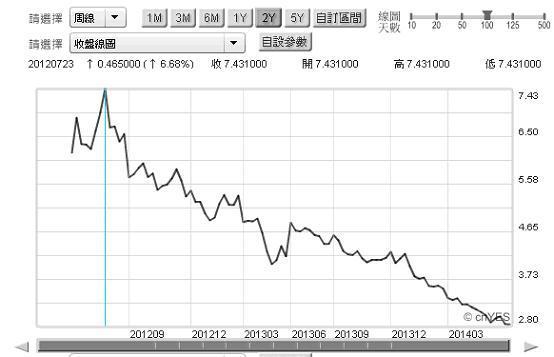

圖二,自2014年2月後,歐元兌換美元即已趨向「階段性貶值」。由2014年5月6日1.39239兌1歐元,貶值至6月5日ECB政策宣告日1.3662兌1歐元。而且,6月11日後、續貶至1.3529兌1歐元。此效應同步引發歐元區,各國政府公債殖利率下跌。最顯著為西班牙公債,即2012年中歐洲主權債務危機邊緣國家。其十年期政府公債殖利率,由2012年7月23日最高7.431%,下跌至6月9日2.58%;當天美國十年期公債殖利率為2.597%。一個信用等級為BBB等級(標普)公債價格,高於AA等級債券?!資金氾濫情況由此可現,如圖三。本文提過,如果債券殖利率是經濟成長先行指標,則殖利率過度下跌,表示流動性需求不足,企業對資本支出並不熱衷,市場對經濟復甦前景態度保守。

圖三:西班牙十年期政府公債殖利率周曲線圖,鉅亨網首頁

叁、主宰日本股市多空的是「匯率」與「消費稅」!

再驗證日本日經225股價指數。日經股價指數與總體經濟,過去兩年來互動大致區分兩大特色:一、2012年底日本央行,擬以日元量化寬鬆貨幣政策(以下簡稱日元QE),解決日本通貨緊縮問題。是它驅動日經225股價指數,自2012年底至2013年5月中,走向多頭行情。二、在美國聯準會QE退場宣告前,日經225指數大多反應日元匯價貶值效應,投資人將日元兌換美元貶值趨勢,視為股價指數漲跌逆向指標。日元兌換美元「匯率」,成為股票市場投資人唯一多空趨勢判斷指標。

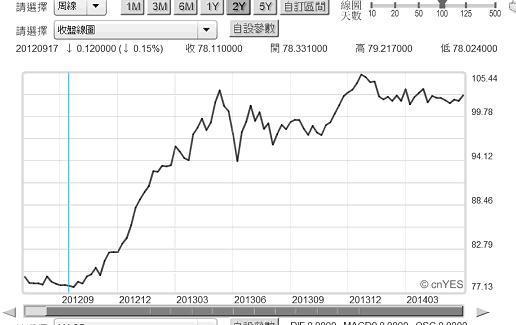

圖四:日元兌換美元周曲線圖,鉅亨網指標

國際金融理論說,一國貨幣貶值對該國貿易餘額(Trade Balance)有先下後上J曲線效果。一國進口貿易商,在貶值預期形成後,會加速對商品進口。因此貶值之始、出現貿易逆差機率大;因為進口大幅增加而出口減少。但當進口原料進入生產階段、半成品製程後,出口廠商外銷報價能力提高,降價空間增大,訂單數量開始增加。此時股票市場,上市公司被預期營業額與獲利增加,股價漸漸上揚。日經225股價指數,由2012年11月至2013年5月,持續反應此項預期。2013年5月,美國聯準會QE退場鄭重宣告,造成國際資金預期緊縮、日元升值。當月13日,日元兌換美元匯率為103.307兌1美元。不到一個月,6月10日回升到94.06兌1美元。「匯率」成為2013年,日經225股價指數多、空核心因素。日經225股價指數受挫後、中斷多頭攻勢。2013年5月至12月這段期間,成為日本經濟調整期。在自民黨強烈貨幣寬鬆政策已端出後,日經股價指數焦點轉移到「消費稅」議題。雖然,增稅可增加政府財政收入,達到政府職能擴充效果;但歷史經驗,股票市場對增稅皆視為經濟活動的緊縮措施。[NT:PAGE=$]

圖五:日本日經225股價指數日K線圖,鉅亨網首頁

日本「消費稅」1978年由總經理太平正芳提出,但直到1988年竹下登總理手上才完成;第二年1989年4月勉為其難、開始執行,稅率3%;此前日本已有「物品稅」。1997年日本消費稅由3%調高到5%,其中1%稅收歸地方政府。2014年1月1日美國QE退場行動開始、4月1日日本提高消費稅率為8%;兩項內外因素使日經股價指數由2013年12月30日5,941.08點,下跌至2014年2月5日13,995.86點。消費稅提高到8%前,日經股價指數曾呈現兩次反彈,最高時曾達15,312.6點,2014年3月7日。日本過去二十多年的社會民情,每逢消費稅議題必反,重則首相總理向下台;與台灣證券交易所得稅,對歷任財政部長殺傷力相同。消費稅與美國聯準會QE退場,是日經指數在2013年下半年股價變數。此變數持續到2014年初後,消費稅由5%調高到8%,股價指數在2014年4月後才由谷底再度上升。

肆、主導台股的是「產業競爭力」!

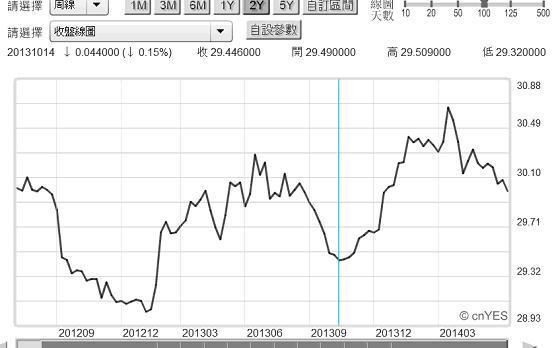

圖六:新新台幣兌換美元周曲線圖,鉅亨網首頁

台股股價指數近兩年來以碎步方式,多頭動用Small-size族群、總市值低股票緩慢上攻,最後再以電子權值、與金融類股仰攻9,000點,大功告成。回顧2013年第三季,台灣企業界最關心經濟議題,是新台幣貶值要求,也是「匯率」問題。幾位工商業界領袖公開提出,希望以貶值贏過韓國產業競爭力。本文在2013年下半年曾以「匯率問題的確是篇博士論文」提出討論;請參閱「鉅亨主筆室」庫存文章。本文也在2013年底與今年初提過,美國QE退場開始預期效果,在2013年第三季發酵;央行已順勢讓新台幣匯率貶值。如圖六,新台幣由29.44兌1美元開始貶值。此貶值有利於廠商出口競爭力,間接有益台股股價。2014年3月17日時,新台幣貶值至30.65兌1美元;約貶值1.21元。但本波台股股價指數真正起漲時間點,早在2012年6月指數為6,857.35點,如圖七。股價指數漲到今年6月9,222.37點,共上揚2,305.32點,為時約兩年。但在股價結構上,大部份上市公司股價原地踏步,並沒有隨著台股加權股價指數上揚受益;部份股價有顯著漲幅,約在20%或30%以上;而小部份中小型股或低價股則輪翻上陣,漲幅達1至20倍以上。以周K線來看,多頭攻勢顯然至今未歇。本文認為,過去台股是被低估,因此成為外資目前所愛。因由2014年3月24日起,新台幣兌美元由30.65兌1美元已反貶回升。真是貶值帶動台灣產業競爭力,促使股價上揚?這一波新台幣由2014年3月17日再度回升後,並未再引發國內企業界關切,還有以匯率貶值提升產業競爭力之俞輿論?台股多頭夾雜「價值低估」、與「匯率貶值」帶入部份產業競爭力,及廠商本身長期配合主流產業代工,三大因素主導台股多頭潮流。

一、2014年3月24日起新台幣升值,是因國際資金看好台股,上市公司股價上揚;因為公司總市值增加,公司董事會經營績效獲得肯定,對股東多有較多現金股利回饋,因此經營者對貶值壓力減緩。二、最主要原因是,台灣產業本身在全球產業鍊定位清楚。MIT在全球產業鍊中,雖然未有領導地位,品牌(Brand)經營也非常辛苦;但就是因為如此,因此不必像如足球員中、擔負「前鋒」高風險位置;只要專心、積極配合世界大廠主流產品,做好代工則在新產業趨勢與潮流中,多能夠分食到製造生產利潤。三、概觀目台灣眾多新產業發展,除金融網路交易產業生態,仍然落後外;其它如新世代產業,第4代通訊、穿戴式裝置、物聯網、及新世代智慧型裝置等等,多能與全球大廠接軌。四、日本過去之所以經濟失落,部份原因是因日本廠商在全球產業發展中,一向是領導者也是關鍵技術發明者;但在要求完美下失去新產品行銷商機,或是落後潮流與趨勢。五、如1980年代日本廠商以Super Computer為發展主流。但全球市場發展卻直奔向個人PC。在桌上型個人PC後,潮流走向個人筆記本型電腦(NB)、之後為平板電腦、智慧型裝置等。六、市場消費者潮流演變,對領導廠商有其判斷上風險。台灣產商因為就做OEM、頂多做ODM,因此它不必選擇戰在「鋒頭」;只要積極配合、有效率就能成功。

圖七:台股加權股價指數周K線圖,鉅亨網首頁

[NT:PAGE=$]

伍、結論:市場瞬間成交價,皆隱藏企業經營優勢或憂愁!

與股價指數有關的經濟指標不少,有些是統計原始資料匯總,有些是指標性數據;有些是以統計抽樣調查方式進行,如消費者信心指數PMI,這一些是短期股市重要指標。將長期性與短期性總體經濟變數做完整匯整會發現:景氣領先指標、景氣對策信號、政府公債殖利率、消費者信心與採購經理人指數。這五項指數或指標,是影響股價指數核心變數。但每階段核心議題多不相同,股價漲跌只在彈指之間;但每一瞬間股價成交價後面,多隱藏潛藏的經濟優勢或憂愁!

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

下一篇