【百達投顧】Barometer 1月配置觀點:看好受惠貿易與資本支出的工業和原物料

百達投顧 2021-01-06 10:23

總經

Covid-19 疫苗使我們能夠跨越大流行的疾病,將注意力放在不斷增強的經濟表現,此外,經濟目前仍受到大量緊急財政支出支持。總體經濟環境促進企業利潤增長,並抵銷因貨幣刺激措施減弱而導致股票本益比下降的情況。同時,政策失誤或債券收益率出現彈升的風險(例如 2013 年美國 Fed 決定縮減其資產購買的規模)在未來六個月內較低。 因此,儘管股票價值面和投資者情緒都異常高,近期修正可能性似乎有限。由於這些原因,決定將股票從中性上調至增持,將現金降至減持。

商業周期指標對高風險資產是正向的,預計 2021 年經濟成長將超過當前市場預期。我們預估今年全球實際 GDP 將成長 5.8%,而市場普遍預期為 5.1%。中國正在竭盡全力,幾乎所有的關鍵經濟活動指標都遠高於 12 個月前的水準,這也有助於支持亞洲其他地區。

美國和日本預估也將表現良好,受惠財政支持強大,這場大流行的冬季浪潮只會對這兩個經濟體產生輕微的影響。 隨著公司在需求上升跡象的鼓舞下,先前累積的現金將開始動用,美國的商業投資也應增加。歐洲和英國的前景更具挑戰性,雖然在 2020 年底達成的脫歐協議減少威脅該地區的部分風險,而通貨膨脹應該不會成為問題,因為大量失業和貨幣政策運作滯後,價格壓力在 2022 年才會值得被關注。

市場流動性仍然充裕,並繼續為金融市場提供支持。貨幣刺激措施的規模可能比去年夏季的空前水準有所下降,但仍處於大流行前的高峰水準。下降的趨勢最終將對投資者產生影響。在亞洲的帶動下,全球流動性供應將在 2021 年第二季度開始收縮,這可能會導致股票本益比的大幅下降,就像全球金融危機期間。

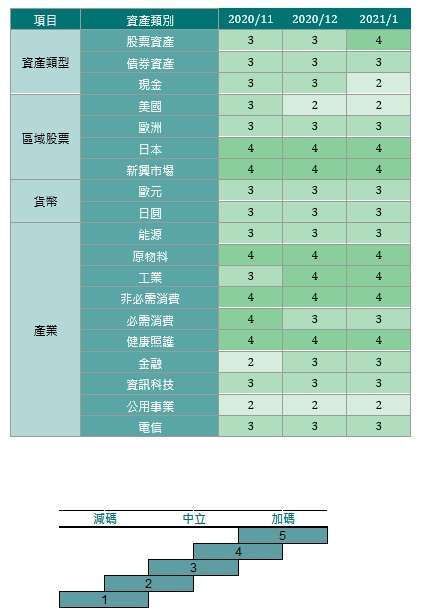

股票

在所有主要資產類別中,價值面都很昂貴。不僅寬鬆的貨幣政策使債券收益率創下歷史新低,且投資者預計經濟將強勁復甦。根據我們的模型,股票處於 2008 年以來最昂貴的時刻。簡而言之,市場並沒有考慮到 2021 年任何壞消息的可能性。全球股票的交易價格是未來 12 個月預期收益的 20 倍,而美國股票是 23 倍。儘管我們預計明年的本益比將下降,但這應該被強勁的公司獲利所抵銷,我們預計到 2021 年公司獲利將增長 25%。

除了企業債券市場外,技術指標上並未顯示出任何值得擔心的理由。總體而言,我們的圖表顯示高風險性資產還有表現空間,季節性因素有利於此。近期有大量資金流入股票,其中一部分要歸功於投資者在前一段時間回補不足的投資部位。投資者情緒的部分指標開始閃爍紅色,顯示接近歷史最高水準的看多情境,過去經驗這預示市場拋售的可能性。

在經歷動蕩的 2020 年近 15%的漲幅後,全球股市在新的一年可能繼續上漲。全球範圍內積極的財政和貨幣刺激措施幫助實現經濟復甦,並鼓勵投資者將現金轉為股票。根據 EPFR 彙編的數據,過去五周,大約有 1,330 億美元流入股票市場,名目上達到創紀錄的水準。儘管央行印鈔的步伐可能會放緩,但以中國為首的 V 型經濟反轉將推動企業獲利成長。

一旦 Covid 疫苗推出開始提振信心,公司和家庭將開始運用現金並支持成長。美國的銀行存款已膨脹至創紀錄的 16 兆,佔 GDP 的 13%,說明現金累積的狀況,而 45 年來的平均水準是不到 3%。

然而,這並不意味著股票在 2021 年將強勁成長。一個限制因素是目前的價值面較高。根據我們的價值面模型,股票處於 2008 年中以來最昂貴的位置。第三波感染會造成的經濟損失風險也是一種威脅。隨著 2020 年 1 月至 12 月中旬全球首次公開募股的規模達到創紀錄的 3,610 億美元,股票發行正在蓬勃發展。預期今年全球股市的漲幅將在 10%左右,而經濟衰退結束時通常會上漲 20%。

亞洲:新興經濟體,尤其是亞洲新興經濟體,繼續受益於中國的強勁復甦。中國的經濟活動現已反彈至 Covid 之前的趨勢水準,名目出口比六年趨勢高出 10%以上。日本將利用亞洲的實力和全球貿易的復甦。該國最新的 7,000 億美元財政刺激計劃(一年內的第三次刺激計劃)也將刺激消費者需求。我們維持對新興經濟體和日本的加碼立場。

歐洲:歐洲股票保持中立,該地區許多經濟體正在重新引入嚴格的封鎖措施。這增加技術衰退的風險,而這並未反應於 2021 年企業獲利的市場預期中;英國股市儘管價格相對便宜,但也同時面臨著與英國脫歐相關的不確定性;在主要經濟體中,瑞士股市防禦性公司的比重最高,約佔瑞士參考指數市值的 60%,我們將瑞士股票減碼至中性。隨著周期性產業有可能在 2021 年引領市場走高,我們認為減少對防禦性股票的投資是有道理的。

美國:對美國的減持立場保持不變。美國股市看起來更昂貴,過去 12 個月的本益比為 23 倍,是 1999 年的最高水平。華爾街的股票發行特別強勁,IPO 規模比 2019 年高出 122%,這顯示市場可能過熱,有下跌的風險。而且隨著全球經濟從停滯中崛起,美國市場的防禦性和科技股比重高的特質是不利的。

產業:偏好會在貿易和資本支出中看到復甦的行業,例如工業和原物料。去年表現出色之後,我們對科技產業的前景並不抱有熱情。美國和其他地方的法規似乎將收緊。在英國,根據新的競爭規則,科技巨頭可能面臨高達其全球收入 10%的罰款,而歐洲則威脅要打破屢屢從事反競爭行為的企業。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇