拜企業獲利成長之賜,全球企業派息規模寫下歷年來第三季的最高紀錄

駿利亨德森證券投資顧問股份有限公司獨立經營管理 2018-11-19 18:06

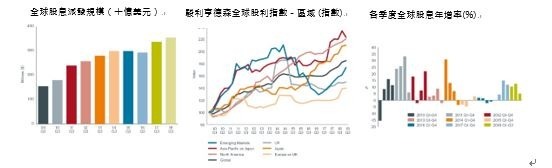

最新公佈的駿利亨德森全球股利指數顯示,全球經濟延續強勁的表現,不僅支持全球企業獲利增長,第三季全球企業派息亦再度寫下優異表現。今年第三季,全球企業派息規模成長 5.1%,總金額高達 3542 億美元並寫下歷年來第三季的最高紀錄。美國、加拿大、台灣、印度等國的第三季派息規模均寫下史上最高水準,同時中國企業派息亦終止連續三年的負成長,在第三季重拾成長表現。

觀察重點

- 第三季,全球企業派息年增率為 5.1%,總金額高達 3542 億美元並寫下歷年來第三季的最高紀錄。

- 第三季基礎派息增長率為 9.2%,延續第二季的強勁成長表現。

- 加拿大、台灣、印度、與美國的派息規模均寫下歷史新高,但是澳洲的派息規模卻顯著落後。

- 中國企業派息寫下四年來首見的成長表現。

- 2018 年全球派息規模預估為 1.359 兆美元,基礎派息成長率上修至 8.1%。

美元升值與特別股息調降等因素令整體派息的年增率下降。以基礎派息而言-駿利亨德森評估核心股息成長率的依據,全球企業派息成長 9.2%,延續第二季的強勁表現。全球各個區域均展現強勁的基礎派息成長表現。駿利亨德森全球股利指數在第三季寫下 184.4 點的歷史新高,自 2009 年成立以來,指數增幅已超過 80% 以上。

第三季,美國整體派息年增率攀升至 9.1%,派息規模寫下 1200 億美元的歷史高點。其中,美國整體派息年增率有近半的增幅都是來自於 Dr Pepper Snapple 被 Keurig 收購時派發的 53 億美元特別股息。第三季,美國基礎派息成長率為 7.3%,延續第一、二季度的高速成長表現,且在 70 家成份企業之中,只有一家企業刪減派息。

香港與台灣的基礎派息成長率分別為 5.9% 與 6.2%,但是中國的基礎派息成長率更加強勁。第三季向來是中國主要的派息時間,基礎派息年增率在本季大幅上升至 14.6%,終止連續三年下跌的走勢,且近半的增長幅度乃是拜銀行產業派息改善之賜。儘管銀行產業的規模不算大,但是保險產業在第三季為中國貢獻超過三分之一的派息增長幅度,且能源產業的派息表現穩健。

以已開發國家而言,澳洲企業的派息表現最為疲弱,基礎派息成長率僅 1.3%。值得注意的是,每年為澳洲貢獻近半股息的銀行產業,在第三季的派息成長率為零成長。澳洲銀行產業的獲利能力承壓,且上半年已將大部分的獲利派發給股東,因此派息進一步成長的空間有限。

第三季僅有少數幾家歐洲企業派發股息,但是有派發股息的企業均延續第二季的強勁成長表現。在英國,即便將特別股息下降、弱勢英鎊、與季節效應等因素納入考量,英國的派息成長率仍寫下 11.1% 的亮眼表現。

駿利亨德森預期 2018 年全球派息規模為 1.359 兆美元,整體派息成長率預估維持在 8.5% 不變。另一方面,根據最新公佈的駿利亨德森全球股利指數,2018 年基礎派息成長率從前一次預估的 7.4% 上修至 8.1%。

駿利亨德森亞洲股息收益策略之投資組合經理人 Sat Duhra 表示:表示由於台灣等多個亞洲國家的派息規模寫下歷史紀錄,加上中國企業的派息重拾強勁成長動能,即便特別股息下滑且澳洲的派息表現欠佳,亞洲依舊締造強勁的基礎派息成長率。由此可知,在澳洲、香港等已開發亞洲市場之外,投資人仍可在中國、印度、南韓等派息成長率亮眼的國家身上,發掘龐大的股息成長投資機會。整體而言,亞洲企業的派息率仍名列全球後段班。然而,隨著亞洲各國改善企業治理與改革經濟體質,亞洲企業的自由現金流量產生能力將隨之成長,並活用手中創紀錄的龐大現金部位,進而支持亞洲企業派息穩定成長。現在,派息的文化已深植亞洲企業,接下來亞洲的派息表現才正要起飛。

註釋:

研究方法

駿利亨德森每年針對全球 1200 家市值最大之企業分析股利發放規模(統計時間為每年開始至 12 月 31 日)。分析模型依據股利發放日期將股利納入計算,並根據股利發放日期之總股數(總股數為約當數字,因為實務上企業會在股利發放日之前預先設定轉換比例)與以當日匯率換算之美元金額計算股利總額。倘若企業提供股票股利或現金股利(script dividend)供投資人選擇,分析模型均假設投資人選擇 100% 現金股利;儘管此舉將略微高估實際付出之現金股利,但是我們認為這是最理想的分析處理方式。在大多數的市場,即便假設投資人選擇 100% 現金股利,也不會對股利發放規模之預估造成顯著影響,但是在部分國家-尤其是歐洲-影響較為顯著。西班牙就是最為顯著的例子。分析模型未考量自由流通之股數,因為分析的目標在於掌握全球上市龍頭企業的股利發放能力,而非研究企業之股東類型。除了全球前 1200 大企業,我們統計其餘企業在過去五年平均發放的股利金額,並計算相對於前 1200 大企業發放之股利之比例(依據股利率資料),藉此求得全球前 1200 大企業發行之股利金額佔全球股利金額的 12.7%,因此在我們的分析模型中可以等比例的速率成長。故此,我們毋須對小型企業之股利成長率進行毫無基礎的假設。所有原始資料來自 Exchange Data International,由駿利亨德森投資進行研究分析.

關於駿利亨德森投資

駿利亨德森投資是全球領先的主動式投資資產管理公司,致力於通過各種投資解決方案幫助投資者實現長期理財目標,包括股票,量化股票,固定收益,多重資產和其他資產類別策略。

截至 2018 年 9 月底,駿利亨德森投資資產管理規模為 3,781 億美元,全球據點遍布於 27 座主要城市及擁有超過 2000 位以上員工,駿利亨德森投資總部位於倫敦,為一獨立經營的資產管理業者,並在紐約證交所與澳洲證交所同時掛牌上市。

重要資訊

於台灣係經由金融監督管理委員會登記並監管的駿利亨德森證券投資顧問股份有限公司所發行。 本文內容僅供資料參考,說明或討論用途。本文件除依據協議遵守適用的法律、規則及法令外,並不構成廣告、在任何司法管轄區為投資建議或證券買賣要約或建議,以及沒有意圖為任何投資策略、程序或產品的結果提供代表或保證。並非所有產品或服務均在所有司法管轄區內提供。投資涉及風險,過去績效並非未來績效之保證。駿利亨德森投資就本文件全部、部分或轉載資料違法分發予任何第三者概不負責,且不擔保使用該資料之結果。它並不表示或暗示現時或過去的結果代表未來盈利或預期。在擬備本文時,駿利亨德森投資合理地相信所有以公眾來源的資料為準確及完整。除非另有說明,所有數據資料均源自駿利亨德森投資。本文件未經書面許可,不得以任何形式轉載其全部或部分內容﹑或以參閱任何其他刊物方式為之。投資人應諮詢您的銷售機構有關產品適合度之相關建議並協助您決定產品如何能夠符合自身之投資目標。投資決定乃屬於投資人所有且投資於本基金並非適合所有投資人,如有任何疑問,請與您的銷售機構聯絡。任何非事實本質為作者的意見,意見僅就廣泛主題加以闡述,並非交易意圖之指示,且隨時因市場或經濟面的改變而有變動。這並不表示或暗示任何所提及的撰述 / 範例為目前或曾經持有的投資組合。預測是無法保證的,無法確保所提供的信息是完整或及時且亦不保證使用中所獲得的結果。

本文提及之經濟走勢預測不必然代表本基金之績效,基金投資風險請詳閱基金公開說明書。

© 2018,Janus Henderson Group plc。駿利亨德森為 Janus Henderson Group plc 或其子公司之商標。駿利亨德森證券投資顧問股份有限公司獨立經營管理。地址:110 台北市信義路五段 7 號台北 101 大樓 45 樓 A-1 室。電話:(02) 8101-1001。107 金管投顧新字第 023 號。

JHITL1118(9)0319.TW.media

- 掌握全球財經資訊點我下載APP

上一篇

下一篇