〈鉅亨主筆室〉對2019年沒有悲觀權利!!

鉅亨網 首席經濟學家 邱志昌博士 2018-11-19 07:00

壹、前言

依據總體經濟指標預測行情容易,但照表操課、要賺到股票利潤則非常艱難。德國哲學家弗里德里希 · 威廉 · 尼采(德語:Friedrich Wilhelm Nietzsche)說,受苦的人沒有悲觀的權利;因為如果還持續悲觀?就走不出苦海。同樣是套牢的投資者,沒有對 2019 年悲情的權利;唯有勇敢向前奮戰沙場才有獲利機會。美國第 28 任總統、伍德羅威爾遜 (Woodrow Wilson) 說:人類因為有夢想而偉大,因為這種有夢的人,對於明天多是充滿希望與幹勁;每天多有目標、人生每天多有收穫。

由台灣國發會所編製景氣指標與燈號、領先指標、同時指標、落後指標,與對於未來 6 季的各季 GDP 成長率預估;它們所呈現的數據趨勢,做為實體經濟的基礎。則這一個軌跡可以做為股市起伏的畫面、或是描繪,2019 年台股加權股價指數波動可能路線圖。即使未來這個圖必然面對現實的考驗與修正;但是按圖可以事前索驥,無圖則在實際操作時、宛如無頭蒼蠅亂飛,有了可能的藍圖再去做修正,是正確標準做法;沒有大方向概念、光靠導航器、遲早車子會開進閉巷裡。景氣對策信號的燈號發展,為政府財經政策的策略根據。景氣對策信號內含各種經濟活動的時間序列,其實與領先、同時、落後指標所內含的序列不完全相同。領先指標所呈現的起伏趨勢,才是經濟體的「景氣循環」。景氣為什麼會有循環?因為市場多有一隻看不見的手,供給與需求的動態變遷使然。景氣循環是經濟學語言,而領先指標就是將這個語言、或是抽象名詞,把它量化與數據化、是統計學的專業。

領先、同時與落後三個量化指標,多是統計學將經濟理論量化後,明確的指數、數據說明、一目瞭然。人們闡述天候、財富之際多是謙虛與含糊,何謂小康?在沒有任何負債下,平均月薪是多少?何謂暖冬?11 月份的攝氏溫度在 28 度以上?經濟學是抽象與邏輯,是選擇題、不是是非題。但是財務金融不容許有「差不多先生」,差之毫釐、失之卻千里;一周的被動元件股價價差,就是一張 2 萬元。在時間的流程中,財務金融更沒有差不多的含糊空間,10 月 3 日的投資組合的帳面價值,就是遠大於 11 月 12 日;10 月與 11 月沒有差不多的道理。但是總體經濟的預測,無法進行到如此密度;就看未來 AI 的深度學習功力如何了。

貳、即使運用總體經濟指標抓到大趨勢,也只能視為意境!

其實不必用到領先指標就可以見到,景氣對策燈號似乎與台股加權股價指數,存在著密切正向相關關係;在高與低燈號分數、或說極端數值的日期,燈號與台股加權股價指數是有意義的。景氣對策燈號在 2017 年 10 月達到 23 分,次月 2017 年 11 月重新見到 23 分,對應台股股王大立光的股價,就在那一個月創下近 6,000 元 / 股天價,之後就乘著黃鶴遠遠離去。有聽過一張股票 600 萬元新台幣?一張股票可以在大台北郊區,買一棟中古小套房了;就從當時開始至今可能無法再復見,大立光會出現更輝煌的股價了。雖然由景氣對策燈號來檢視,它只是一個短期回檔,但 2019 年 1 月由 20 分谷底再彈跳後,景氣對策燈號在 2018 年 5 月達到高峰 29 分,次月 6 月竟然快速摔了 7 分;這個月份碰巧是,這波台股加權股價指數最高點。景氣燈號自此之後上彈無力,在 9 月摔到 22 分。10 月 3 日台股跟著美股大跌、也是股災一場。

但也要理解,上述的比對或是驗證,在統計資料上並非是持續性;且以單一個股、大立光股價與景氣比對,樣本大小與性質也並非對稱;且兩者時間序列的波動特性不一。例如景氣燈號大幅上揚,股價指數在萬一點附近卻不斷盤整,這也說明這樣的指標運用,光以對策信號應該不足以詮釋股價指數。因為總體經濟景氣的範圍非常廣泛,大立光股價與景氣燈號的互動麻吉、可能只是偶然;就跟徐志摩所說一樣,你我交會在黑夜的海上,你有你的、我有我的方向。偶然的單一個案,可能無法成為預估母體的通則;更無法詮釋產業的供需變遷。例如要鑑別台灣金融業景氣,則長期運用金融研訓院 BEI 指標,就可以研判台灣金融業活動熱絡程度;見到台灣金融業的熱情奔放程度,它與金融類股價指數是互相輝映的。台灣金融研訓院 BEI 指標對於金融放款,具有極端狀態警示功能;這與中經院 PMI 指標對製造業的提醒近似。BEI 是金融股價參考指標,PMI 是製造業景氣領先指標,也是電子、鋼鐵、水泥、產業、紡織業股價參考指標;兩種指標極具備股價趨勢判斷價值。

叁、談股市容易、做股票困難!

在越來越多元化的經濟體中,預測行情千萬別只用總體經濟指標;其詮釋與預測股市的程度越來越低,或許只有 30% 到 40% 解釋程度。不信的話再看看國發會所編製或彙總,台灣製造業經理人採購指數 PMI 便知。從 2017 年 12 月的 59.3%,一路頹廢到 2018 年 10 月的 51.8%,看似與股價指數的趨勢是一致;但問題是股價是挺在高價區很長一段時間,最後在 10 月初才摔下來。這樣的言之鑿鑿,會讓正在沙場征戰、投資操作的經理人無言以對。因為誰會堅持 10 個月的時間不買賣股票?操盤手通常有七天之癢,一個禮拜不看股票可能發瘋,怎麼只賣而不買股票?尤其是在比賽績效的共同基金,不變成 Noise Trader 就已偷笑了,叫他不作順向策略、那更不就是 Talent 投資者了。

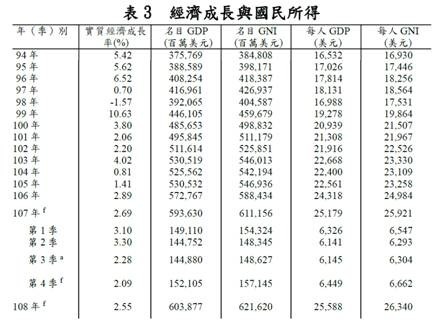

再檢視國發會對於未來 6 季,台灣經濟成長率 GDP 的預估;國發會的估計方式是用滾動方式的,每一季多是對未來 6 季預估。若以回顧方式,2018 年各季的 GDP 成長率,呈現開高走低的姿態。若是將第四季與的一季的 GDP 成長率比較分析時,可感受股價指數,為何會在 2018 年 10 月呈現斷崖式下跌;這不是沒有原因的。2018 年各季的 GDP 成長率為:3.1%(I 季)、3.3%(II 季)、2.28%(III 季)、2.09%(IV 季),這也見到這預測對股價指數趨勢真有用。台股加權股價指數是在第四季初 10 月初,與美股同樣墜崖;對應第四季的 GDP 成長率是 2.09%,高速下摔。由此再向 2019 年展望,國發會所預測的 2019 年各季 GDP 成長率;2019 年首季為 2.51%,2019 年第二季為 2.43%、2019 年第三季為 2.57%、2019 年第四季為 2.69%。

由這樣的季度 GDP 的數據顯見,2019 年的實體經濟發展是在一個平穩狀態。如果要說有起伏波動的話,則是放大解釋為 2018 年底的不景氣,在 2019 年第一季是持續的;第二季才是最慘的落底時刻,也是投資者大舉進場掃貨的好時機。不過屆時可能多頭多嚇呆了,因為投資者將發現,由有價證券的墜崖,釀成實體經濟的泡沫化,竟然會是如此輕易;莫非 Hicks & Hassen 的 IS 與 LM 是分不了家的?2019 年實體經濟復甦樣貌的呈現在第三季,而第四季是比較顯著成長的一季。以整體全年 2.55%,也較 2018 年的 2.69% 差別不大,預估台股加權股價指數的落差還是將非常波折。為什麼?只要明白 2018 年 11 月 13 日的這一天,美國總統川普揚言,要對進口到美國,汽車課徵進口高關稅;當天道瓊自己心虛,大跌 602.12 點,日經 225 指數也大跌 459.36 點。這就足以表示 2018 年 2 月 29 日,美國對中國的經濟侵略指控,演變的方向是發散、不是收斂。未來美國史書可能記錄,川普是現實主義者、似乎非溫、良、恭、儉、讓。2019 年川普之劍將指向何方?可能連出身斯洛維尼亞的梅蘭妮雅,美國第一夫人多會問,他到底想幹什麼?

肆、結論:鮑爾 V.S. 易綱決定 2019 年初系統風險?!

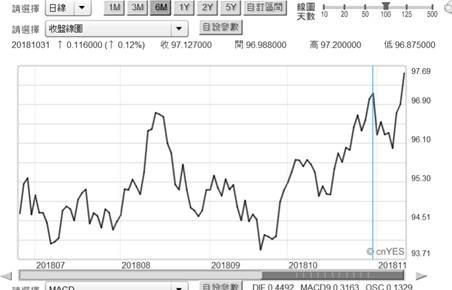

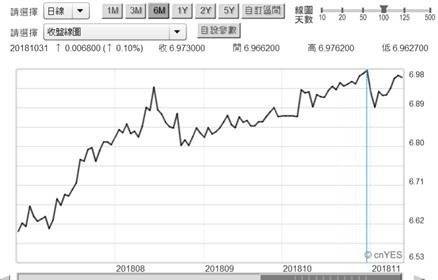

但是形勢比人強,事實上可以預見的金融與房地產情勢,就足夠想像為何股市為何會被預測?從 2018 年底會跌到 2019 年第二季。一、美元的最重要對手歐元太弱了,英國與歐盟離婚手續拖泥帶水,相愛容易、相處困難、斬斷情絲又心有不甘。2018 年中又浮現義大利主權債務風險,義大利財長偏偏就是要打破歐盟財政約束,提出佔 2.4% 的赤字預算打死不退;這使得孟代爾、最適通貨的歐元創始者,人就住在義大利、但心卻落不了地。這兩大國把歐元搞得灰頭土臉,難怪當初義大利公民表決馬斯垂克條約時,全球最大對沖基金、全力放空義大利貨幣「里拉」(ITL) 一戰成名。面對強勢的美元指數,歐元也是痛在心頭口難開;有此兩位同志、就不必要有敵人了。弱勢的歐元使美元指數一躍,2018 年 11 月中旬輕易攻上 97.428 點以上;轉強的美元指數當然又是新興市場風險。二、在美國季 GDP 成長率多在 3% 以上,美國 Fed 主席鮑爾眼中只會有 2% 以上通膨,這已經使他寢食不安;他不會聽進川普勸告的,川普是商人、鮑爾是經濟學家。反正橫豎就是升息、收縮資產負債表。而遠遠太平洋的對岸中國,人民銀行卻是背道而馳、易綱對人民幣 QE 不手軟。沒有人敢預測 2019 年人行不會再 QE 的?三、在這種簡直是中美對立,兩大極端的貨幣政策下,再加上歐元內亂;總有一天會把美元捧上天。屆時真會「戲院失火」;人民幣失守重要整數防線,山海關門戶洞開。眼前越看越像是系統風險前夕,大緊縮的鮑爾與強寬鬆的易綱,兩人未來政策出手將決定全球 2019 年初全球金融安危。

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何貨幣與地產、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇