國際視窗 中國獨角獸回歸商機

元大證券 國際金融業務部 2018-07-03 16:40

科技不斷創新演進,讓全球「獨角獸」蓬勃發展,獨角獸(unicorn)一詞源於創投界,係指成立不到十年但估值達 10 億美元以上的創新公司,是具有發展速度快、稀少、投資者追求的創業企業,全球耳熟能詳的代表如 Uber、Airbnb、Dropbox 等等。(如圖)

中國獨角獸概念投資方向

全球知名獨角獸企業

根據 CB Insights 發布今年第 1 季底統計數字,全球共計 236 家獨角獸公司分散於 23 個國家、總估值約為 8,000 億美元,其中以美國佔比高達五成的 116 家位居領先地位,中國的 64 家佔比三成緊追在後。中美所擁有獨角獸企業遙遙領先其他先進國家,顯示全球兩大經濟體的技術創新與資本市場募集資金能力,也是最集中的。

尤其是中國獨角獸企業,根據統計,互聯網相關公司估計值佔獨角獸公司總值 75%,而中國獨角獸公司則佔互聯網相關產業 40%以上,其次才是美國。因此投資人欲投資中國,絕不可忽視中國互聯網發展商機。

中國獨角獸回歸,六月正式開通

在行業分佈上,全球擁有最多獨角獸的前三名行業分別是:企業服務、電子商務和金融,其數量累計占比達全行業的 44%。全球獨角獸公司主要分佈在 13 個垂直行業,包括電子商務,互聯網軟體與服務,金融服務,社交,網路安全,大數據,醫療保健,媒體,硬體,移動軟體與服務,房地產,航空航太,虛擬實境等。行業中擁有最多獨角獸的分別是:電子商務(17%),互聯網軟體和服務(14%)和金融科技(11%)。

而中國最知名的獨角獸,以 BATJ(即百度、阿里巴巴、騰訊、京東四巨頭)在海外的美國、香港等地掛牌上市為其代表,這些市場估值的巨無霸企業,目前正透過中國可轉換股票存托憑證機制(CDR)回歸中國 A 股市場。今年 6 月 1 日中國股市正式納入 MSCI 指數,國務院於 3 月底發布 CDR 試點通知,此機制讓在境外上市的公司可拿出一部分已發行股票,由境內的存託行在 A 股市場發行憑證,這也為新經濟產物 - 獨角獸企業回歸 A 股市場,正式開通。

出走中國企業將回歸 A 股市場

過去中國獨角獸不在國內,卻在境外上市,主要因為舊有規則無法適應新經濟的發展。其一是許多企業難以達到連續 3 年淨利潤超過 3,000 萬的門檻。很多新興產業公司,前期需要投入大量研發,在產品完全商業化前,盈利能力較差。其二,限制外資持股比例會影響海外融資。海外投資是獨角獸的重要融資來源,鑒於中國部分行業對公司外資持股比例有一定限制,這些外資的最終退出以及跨境資本的流動性障礙,都是制約獨角獸在 A 股上市的因素。其三,企業同股不同權的規定等相關法律,與很多獨角獸的現實相衝突。比如阿里就是因為港交所對合夥人制度的不認可、對同股不同權制度的不鬆口,而最終選擇在美國紐交所上市。

而探討這一波中國政府讓獨角獸企業回歸的原因,主要因為以創新為核心的獨角獸企業雖然初期需要大量資本投入,須經歷至少六年的虧損,才能達到損益兩平,然一旦獲利後,整體投資回報率卻可達七倍之多,這也是為什麼中國願意以政策扶植新技術、新業態、新模式的企業,並以政策面吸引獨角獸企業回歸。

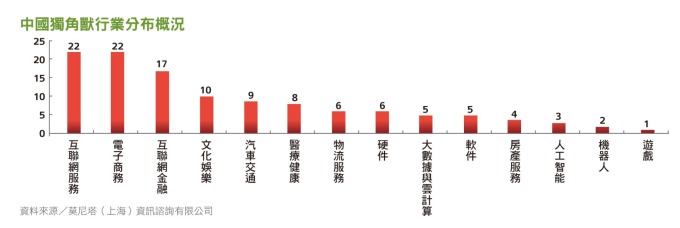

中國獨角獸行業分布概況

獨角獸回歸將健全中國股市

6 月啟動的 A 股納入 MSCI 新興市場指數的權重僅 0.39%,這僅是中國股市正式開放的第一步,但是預測透過獨角獸陸續回歸,中國股市將會更為完整,一方面既可促進中國資本市場開放與多元的發展、同時刺激中國內部市場對新經濟的需求,對外更有助於中國納入 MSCI 指數後的資本市場開放與穩定。

市場估計海外中資透過 CDR 或是其他上市制度回歸 A 股市場,潛在新增融資規模約達 3,500 億美元、折合人民幣 2 兆元;其中支付寶的子公司螞蟻金服預計 2019 年上市,估值達 100 億美元,這將超過 Uber 成為全球最有價值的私營科技公司;另外,今年投資市場所矚目的小米則已提交香港交易所的上市申請,預計成為繼 2014 年阿里巴巴以 250 億美元 IPO 後,全球最大的上市活動。這些聚焦於電子商務的中國獨角獸企業,在全球資本市場以極快速且巨額金額進行募資,對於全球資本市場影響力不容小覷。

中國獨角獸企業特性

通過資料分析,中國獨角獸的結構特徵可以從新增數量、行業分佈、估值分佈、區域分佈這四個方面來總結。

其一,從新增數量來看,2017 年中國新增 22 家獨角獸企業,創歷史新高。根據 CB Insights 獨角獸榜單,自 2009 年以來,全球新增獨角獸公司呈現階段上升態勢,在 2015 年達到頂峰(66 家),2016 年有所回弱(38 家),2017 年數目重回高點(65 家),反映全球科技創新速度不斷加快。橫向比較來看,中國和美國的新增獨角獸趨勢也大致相同,2010 年起,中國開始有企業進入獨角獸行列(如凡客),2014 年後數量大幅增加,其中,2017 年新增 22 家,達到頂峰。

其二,從行業分佈來看,「互聯網 +」領域佔據 50%,行業集中度最高。如下圖所示,根據《2017 胡潤大中華區獨角獸指數》,中國共 120 家獨角獸企業,分佈在 14 個行業,其中,互聯網服務及電子商務行業中數量最多(22 家),互聯網金融行業其次(17 家),前三大行業的獨角獸占到上榜企業總數的 50%。此外,文化娛樂、汽車、交通和醫療健康也是大中華區「獨角獸」較為集中的行業。

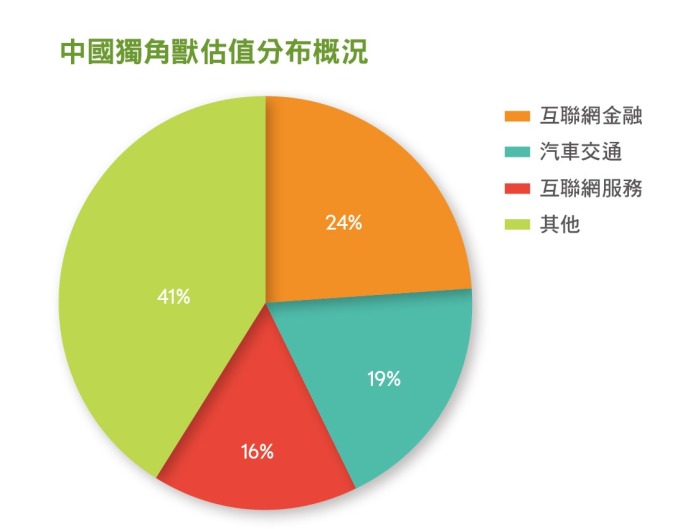

其三,從估值分佈來看,互聯網金融領域估值最高。如上圖所示,根據《2017 胡潤大中華區獨角獸指數》,互聯網金融領域「獨角獸」總估值以 7,190 億人民幣佔據首位,汽車交通行業緊隨其後,以超過 5,000 億人民幣的 總估值位列第二,互聯網服務行業位列第三。

中國獨角獸估值分布概況

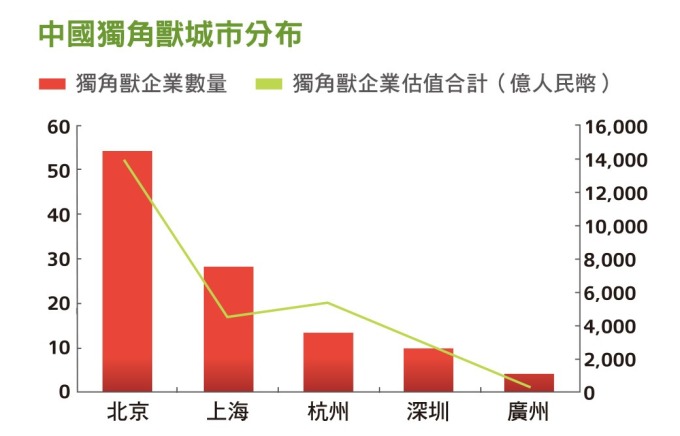

其四,從區域分佈來看,一線城市孵化能力強勁,北京居首。如下圖所示,根據《2017 胡潤大中華區獨角獸指數》,北京共 54 家獨角獸上榜,占上榜企業總數的 45%,上海、杭州、深圳、廣州位列其後。在估值方面,北京獨角獸以接近 1.4 萬億人民幣的總估值成為中國獨角獸企業總體規模最大的城市,同時,13 家來自於杭州的獨角獸總估值超過上海的 28 家獨角獸。

中國獨角獸城市分布

中港力推「獨角獸」回歸

香港交易所目前也加速推進「同股不同權」進程,預計最快四月底接受上市申請,最快六月底有首宗同股不同權的企業的招股。同時中國證券監督管理委員會也研擬透過推出中國存託憑證(CDR),吸引過往因法規所限,選擇於境外上市的巨型獨角獸回流 A 股。深圳证券交易所也積極響應,將對獨角獸企業開設綠色通道。

中國證券監督管理委員會目前並加快企業上市速度。證監會發行部近日對相關券商作出指導,如果有生物科技、雲端計算、人工智慧、先進製造四個行業中的企業想上市,立即要向發行部報告,符合相關規定者可以實行即報即審,不用排隊,「兩三個月就能審完」。包括富士康工業互聯網僅花 36 日就通過上市申請,可望成為獨角獸企業申請 IPO 的範例。

為了迎接獨角獸回歸 A 股,中國政府扶植的六家「戰略配售基金」,包括招商、易方達、華夏、嘉實、南方、匯添富即將獲得批文,6 月 11 日~ 15 日為募集期間,每家募資規模的上限是 500 億元人民幣,下限是 50 億元人民幣,募得資金將投資創新企業的 CDR 和 IPO,藉此有助更多一般投資者可以借助公募基金分享參與獨角獸回歸 A 股的投資機會。

哪些企業受惠於「獨角獸」概念

內地研究機構胡潤研究院去年盤點出 120 間大中華區的「獨角獸」概念企業。其中包括騰訊投資的其中的 21 家,中國平安旗下已上市的「平安好醫生」,以及將成為香港首檔「同股不同權」上市公司的小米。後者近期傳出最終會以 A 股 + 港股的方式上市,最新估值目標達 2,000 億美元。其他知名企業尚包括:互聯網金融的「螞蟻金服」、大數據與雲計算的「金山雲」、物流服務的「菜鳥網路」等,大部分集中於互聯網、大數據與物流領域。(見下列圖表)

根據調研單位 CB Insights 的統計,2018 年 2 月,全球 230 家獨角獸公司市值總額達 8,250 億美元,其中,中國擁有 62 個獨角獸公司,市值達 3,090 億美元。互聯網相關公司估計值佔獨角獸公司總值 75%,而中國獨角獸公司則佔互聯網相關產業 40%以上,其次是美國。投資人欲投資中國,絕不可忽視中國互聯網發展商機。

2013 年 7 月 31 日,ETF 發行商 KraneShares 在美國紐約證券交易所發行一檔「中國互聯網 ETF」,交易代碼為【KWEB.US】,追蹤其指數反映在美國及香港上市的 36 檔中國互聯網企業股價的表現,合計前十大持股權重達 61.46%。而其前三大標的就是中國最火熱的三大互聯網巨頭 BAT──即百度、阿里巴巴、騰訊。在中國 A 股入摩題材及網路科技仍具高度成長雙重利多加持下,過去一年市場流入 KWEB 資金高達 12.13 億美元,截至 6/1,近一年 KWEB 股價漲幅達 31.68%,遠優於 A 50 指數及滬深 300 的 19.12% 及 15.65%。

除此之外,想搭乘「獨角獸企業」概念股,元大證券國際金融業務部也建議投資人可參考以中國行業指數包括 S&P Total China+ Hong Kong BMI 為主的「南方東英標普中國新經濟行業 ETF」,交易代碼【3167.HK】。這項指數目前以中國與香港為基地的公司為投資範圍,包括香港上市的股票(53 檔 / 44%)、美國上市的中國美國存託證券(17 檔 / 24.6%)及中國 A 股股票(上海 31 檔,深圳 38 檔 / 30.8%),從中挑選出共 139 檔股票,並每半年重整一次。投資標的可說是中國全覆蓋。基本資料如下:

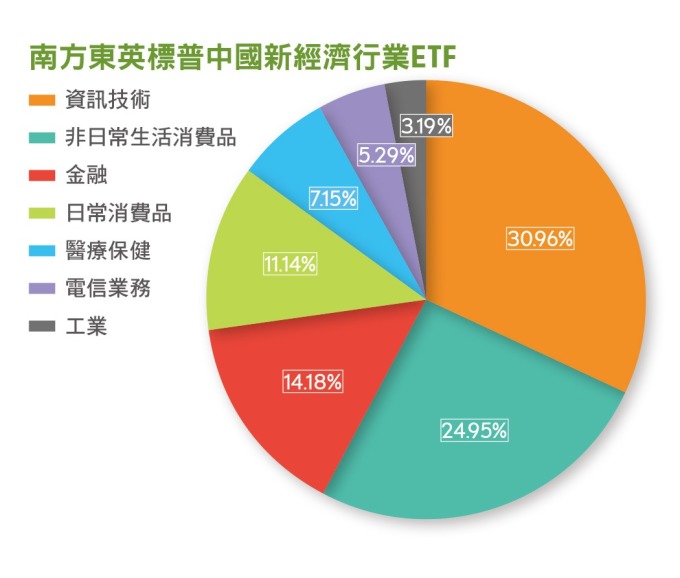

以產業類別區分,「南方東英標普中國新經濟行業 ETF」主要投資領域則包括「資訊技術」(30.96%)、「非日常生活消費品」(24.95%)、「金融」(14.18%)三大領域為主,其餘尚包括「日常消費品」(11.14%)、「醫療保健」(7.15%)、「電信業務」(5.29%)、「工業」(3.19%)等(見下圖)。

南方東英標普中國新經濟行業 ETF

至於其投資標的與成分股,最主要的成分包括「騰訊控股」、「阿里巴巴集團」、「友邦保險」、「百度股份有限公司」、「中國平安」等,其投資組合可說是海納中國新經濟龍頭。(下圖)

本文提及市場資訊及投資配置僅供參考不涉及推介,所提供之資訊無法適用於所有客戶或投資人,建議投資人須依自身的財務狀況與需求進行評估,並衡量自身之投資風險及承擔投資結果。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇