美國、中國群雄起 競逐「物聯網+AI」大平台

元大證券 國際金融業務部 2018-04-02 15:32

談到物聯網(Internet of Things,又稱 IoT),你第一個映入腦海的是什麼?是機器人、自駕車、「關燈工廠」,還是能自動設定啟動時間的空調設備?

事實上可不只如此:自「物聯網」概念在 1999 年誕生 以來,近 20 年發展,不僅是你我用得上的產品,更成為 農業、製造業與服務業的「局勢改變者(game changer)」。不僅備受產業人士密切關注,對於投資人而言,更是值得持續追蹤的科技趨勢。

大體而言,這場物聯網革命,可從「量」與「質」兩 個面向來切入:

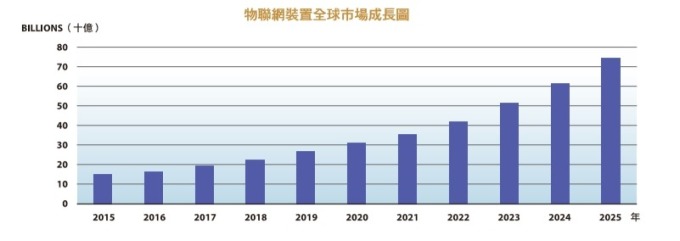

國際研究機構 IHS 資料顯示,物聯網裝置——也就是 能傳送及接收資料的裝置——將從 2016 年約 180 億個,在 2025 年成長到 750 億個,每人持有的物聯網裝置,也將從 每人約 2.43 個成長至 9.3 個。這意味著,除了手機、平板 電腦或筆記型電腦外,未來我們生活可能還會出現更多能物聯網裝置。

除了「量多」之外,「質」的成長更是備受市場期待。與物聯網緊密相連的智慧工業,產值已經從 2014 年的 4,720 億美元,到今年的 9,130 億美元;智慧家庭,則從 2015 年的 470 億美元,到今年為 1,220 億美元;全球各大城市瞄準的「智慧城市」相關產業規模,也渴望在 2019 年來到 1,330 億美元。

整體而言,權威企業諮詢機構麥肯錫(Mckinesy)報 告認為,在 2025 年,全球 IoT 產值突破 11 兆美元關卡。

但在這一串亮眼數字背後,可不單是物聯網的舞台, 物聯網結合人工智慧(AI)與「軟體即服務(SaaS)」 而生的新興商業模式,將是投資人在 2018 年必須關注的 「下一個大事(next big thing)」。

「IoT+AI+SaaS」 為科技產業改頭換面

「一開始所有人還以為只與感測器有關,但現在物聯網已經進展到對人類行為的洞見,以及與人的互動方面,」IBM 副總裁格林斯坦(Bret Greenstein)在 2018 年 1 月接受訪問時,道破物聯網下一步的關鍵:在於 「人」。

也就是說,物聯網巨大潛力不只是智慧裝置,而是對 「人」愈精準的觀察。過去純粹「物聯物」的 IoT 概念已經過時,透過「IoT+AI+SaaS」帶來的綜效,將雲端、裝置與人緊密連結,創造更「有感」的物聯網商業模式。

關鍵之一,正是被譽為「新石油」的資料(data)。由於物聯網裝置爆發性成長,與感測、儲存與傳輸技術純熟,人類行為留下足跡更為完整。這些足跡,不論是在實際世界或是虛擬世界,都能成為可運算、傳輸,甚至交換與交易的資料。在未來資料將愈來愈具價值的數位世界,可望成為新的商業模式。

關鍵之二,則是功能持續進化的人工智慧。如果物聯網是「神經系統」,那「大腦」就是 AI。資料量的成長,與更純熟的分析技術,AI 透過分析資料、計算出背 後行為模式,與理想的決策方案。也就是說,經過資料 「訓練」的 AI,將更了解該如何與這些人打交道,甚至能同時指揮人類與機器。

工研院產業經濟與趨勢研究中心(IEK )分析,在 AI 與 IoT 聯手基礎上,「AIoT」將在 2018 年匯流並且開枝散葉,應用在更多智慧商務領域,例如零售(無人商店)、物流(倉儲物流機器人)、車聯網(無人車)等各種 AIoT 裝置軟硬整合解決方案。

SaaS 服務模式: 連上網路,就有服務

如果 AI 讓物聯網更聰明、更貼近人性,那讓物聯網更普及的就是雲端運算(cloud)。由於 AI 所需運算成本龐大,如電力、裝置與人力,需大型運算中心才能因應, 必須透過雲端運算,物聯網裝置才能連結 AI 與運算中心。

值得投資人注意的是,全球系統大廠思科(Cisco)在 2018 年《思科全球雲端指數》報告中指出,至 2021 年, 整體雲端工作負載量中,75% 將為「SaaS(Software as a service,軟體即服務)」。但,什麼是 SaaS 呢?

SaaS 特別之處在於,透過雲端系統,使用者不需下載應用程式,只要連上網路、打開瀏覽器,就能取得服務。事實上,SaaS 幾乎是無所不在,舉凡電子郵件、行事曆與文書處理軟體,都屬於 SaaS 服務方式。交易上,使用者也不需「購買」軟體,而是「租用」軟體使用權,隨收隨付。

如今,SaaS 也將成為物聯網主流。在未來的世界裡, 裝置(如智慧冰箱)只要連上網路,就能以 SaaS 的方式 得到即時服務,使用者透過 Amazon Echo 或 Google Home 等智慧音箱,只需「一聲令下」就能下達指令,讓裝置與千里之外的 AI,成為日常生活得力助手。例如如果溫 度降低,AI 能自動調整,若發生系統異常,也能即時維修因應。即便更換裝置時,也能透過雲端儲存,讓新裝置「繼承」過去的使用紀錄。

物聯網投資大熱門: 伺服器+系統+5G

基於這三個關鍵點,有幾個值得期待的商機:

硬體方面,隨著 SaaS 成為主流服務模式,資料儲存與運輸的需求日增,雲端事業,數據中心、雲端運算中心、資料中心躍居最活躍的板塊。而雲端計算中最重要的就是伺服器(Server),因此伺服器相關產品,例如 機殼、散熱片、處理器、交換器,伺服器晶片與整合軟硬體的系統整合服務,在未來的需求可望持續擴大。

在軟體方面,在這波 AI 浪潮之中,科技產業漸漸浮現 「大者恆大」的趨勢,角色也從物聯網的「使用者」, 漸漸成為「制定者」。以美國科技巨擘亞馬遜 (Amazon)為例,他們以既有電子商務為基礎,率先引進無人機與物流配送智慧化,累積大量物聯網實務經驗 與資料。而這個過程的「核心」,亞馬遜雲端服務平台 (AWS),也從當初僅用於解決內部問題的雲端作業平台,搖身一變企業建構物聯網系統的霸主,市佔率高達 35%,每年為亞馬遜帶來 130 億美元營收。

其他科技巨擘也是虎視眈眈,Google 在 2017 年 9 月推出 物聯網裝置整合平台 Cloud IoT Core,並在今年 2 月宣布購併企業級物聯網平台 Xively,加速發展進程。就 Apple 雲 端服務 iCloud,背後的技術提供者也是 Google。

最後,5G(第五代行動通訊網路)也將成為物聯網邁向下一個階段的推手。尤其在智慧車輛,也就是車聯網的領域,5G 技術「低延遲」、「高穩定」特色,將是無人、智慧化交通運輸系統的標準配備。預估 2019 年將是 5G 元年,屆時物聯網、智慧家居、智慧城市等相關服務提供,或是電信、電纜與無線網路基地台等基礎建設佈局,也可望成為這波物聯網商機的「間接受益人」。

市場與技術匯流, 中國成物聯網核心

雖然前面部分提及的科技龍頭,大多為美國公司,但在這波物聯網帶來的產業板塊位移中,亞洲不僅匯聚最具爆發力的消費與製造能量,還是最有活力的研發基地。而其中態度最為積極的,非中國大陸莫屬。

自 2017 年掀起「新零售」概念之後,以 BAT(百度、阿 里巴巴、騰訊)為首的中國科技龍頭,正以物聯網與與人工智慧為基礎,全力衝刺下一個世代的消費體驗,創造全新生態系。

以阿里巴巴為例,在電子商務(淘寶)、支付工具 (支付寶)、雲端服務(阿里雲)基礎之上,也大量拓展實體通路與無人商店,主打「虛實整合」。除此之 外,阿里巴巴也與同中國面板大廠京東方、德國軟體巨頭 SAP 達成物聯網戰略同盟。

騰訊也不遑多讓,以熱門通訊軟體微信(wechat)為核心,透過開發各種涵蓋食、衣、住、行的小程式,讓使用者在微信平台上完成一天生活所需服務。而百度除了在人工智慧及車聯網領域長期耕耘外,也與硬體大廠小米聯手,結合兩強優勢拓展物聯網市場。

不論是 BAT 或是小米,中國這一波新零售革命的特色,在於讓科技工具完全融入你我生活,抑或是我們完全進入這些科技巨擘打造的新零售環境中。藉此,企業可以透過物聯網系統,搜集來自社群、財務、喜好以至生活習慣,更大量、更完整的資料,成為更有運算價值的原料,讓背後的人工智慧更能滿足使用者的需求。

除了企業界加緊衝刺,政府端的全力挹注將是另一隻推手。一方面支持科技產業,另一方面中共推展的「全面達成小康社會」,從原本追逐總體 GDP 快速成長,轉變為拉近城鄉經濟差距,提升經濟體質。在「全面小康」的前提下,屆時將引爆的消費能量與建設需求,恐怕要比現在要更為龐大。

善用 ETF,參與物聯網商機

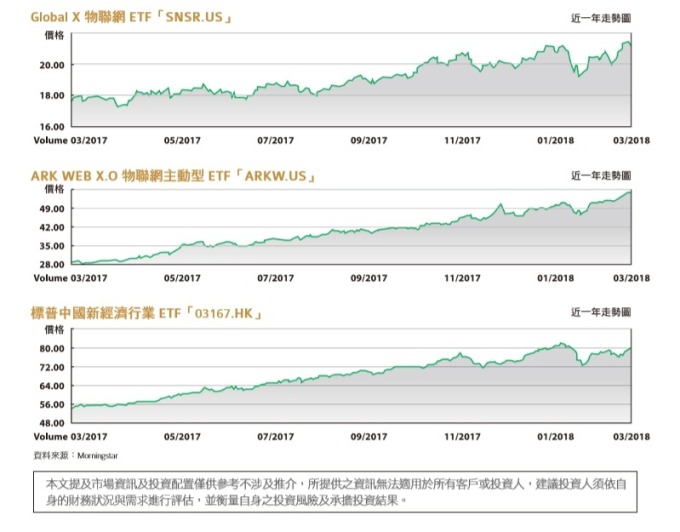

如果回到投資選擇來看,物聯網涵蓋概念很廣,包括車聯網、智慧家庭與 5G,在多元、分散投資的前提下,對於缺乏技術背景的投資人而言,海外 ETF 無疑是一個能滿足投資概念與多元化需求的標的。例如由 Global X 公司發行的「SNSR.US」,就是一次性涵蓋物聯網題材的工具,從應用端(如穿戴裝置、智能家居)到企業端 (伺服器、軟體、感測器)。而且投資佔比最高不超過 6%,最低不低於 0.3%,對於投資人而言。另外投資人也可留意主動型 ETF,專注於物聯網板塊的 ETF「ARKW. US」,投資地區為全球,投資標的為資訊科技股,專注從移動技術基礎設施的基礎獲益,從硬體和軟體的雲端行動和本地服務。包括雲端運算、大數據、共享經濟、 穿戴式科技、服務和資料探勘、物聯網、社群媒體、數位教育。第一大持股為亞馬遜(6.67%)依序為網飛 (4.86%)、NVIDIA(4.56%)、TWITTER(4.47%)、特斯拉(4.23%)、ATHENAHEALTH 雲端醫療(4.18%)、美國 2U 線上教育(4.02%)、京東(3.35%)、蘋果(3.34%) 及百度(2.77%)。在全球 2 月的股市大修正中,ARKW 領先全球重回新高價,後勢值得留意。

如果要以個股參與物聯網商機,亞馬遜在智慧音箱市佔率是全球最高的,此外,電子商務與雲端運算中心也是兩大重要獲利來源,儼然成為最成熟的物聯網應用公司。

如果投資人看好亞洲物聯網與新經濟商機,也有相應的 ETF 可供選擇。例如由香港南方東英資產管理公司發行的標普中國新經濟行業 ETF「03167.HK」,就能一口氣納入中國新興科技龍頭,包括 BAT、第二大電商京東與 電信龍頭中國移動,都在前十大持股中。而且過去一年報酬率高達 62%,遠優於以傳統經濟為基礎的富時 A50 與滬深 300 兩大指數。

然而,不論 SNSR、ARKW 或是亞馬遜,都曾面臨本益比過高的質疑。通常本益比被視為衡量股票價值的基礎 指標,如果本益比過高,代表標的可能面臨「太貴」的風險。但像亞馬遜這種,把獲利全部投入產品開發、放眼未來的公司,不能單以本益比來看,而是要以自由現金流量比(free cash flow,股價 / 每股現金流量),才是 衡量亞馬遜股價價值的指標。

但包括物聯網與人工智慧在內,都是屬於具前瞻性的 產業,需要投資人持續且長期投入,相應的風險也較高。對於資金有限,或有現金流動需求的投資人,投入 相關領域時,還是需留意自身風險承受程度而定。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇