台版肥咖條款來了2019實施CRS4重點不可不知

鉅亨網新聞中心 2017-11-18 14:20

台版肥咖條款來了!財政部發布「金融機構執行共同申報及盡職審查作業辦法 」,明訂我國將於 2019 年實施共同申報準則(CRS),並將於 2020 年第一次與其它國家或地區進行資訊交換,屆時納稅義務人的海外帳戶將無所遁形。不過,資誠聯合會計師事務所表示,CRS 實施除使我國反避稅制度更完整,也可避免被列入不合作清單,對我國的經貿發展將有重大影響,並呼籲金融機構應積極因應。

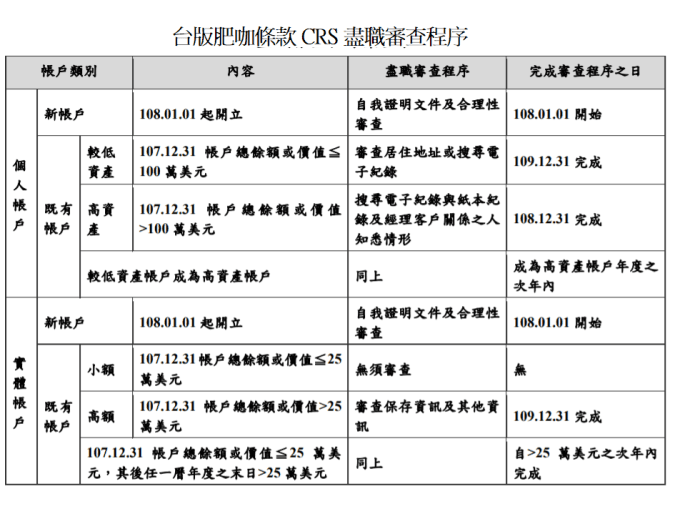

根據新發布的辦法,在帳戶審查期限部分,CRS 正式實施後,我國的銀行、人壽保險、券商、投信以及外商銀行在台分、子行均應按該規範進行客戶盡職審查,客戶盡職審查程序則依據國際間的標準,第一階段是 2019 年起開立的新帳戶及既有個人高資產帳戶(即 2018 年 12 月 31 日帳戶餘額超過 100 萬美元者)審查,需在 2019 年 12 月 31 日前完成。

第二階段,也就是既有個人較低資產帳戶(2018 年 12 月 31 日帳戶餘額未逾 100 萬美元者)以及所有實體法人帳戶的審查,應於 2020 年 12 月 31 日前完成。

此外,CRS 規定金融機構須辨識其帳戶持有人的所有居住國資訊,而非僅審查是否為應申報國的居住者,即所謂的廣泛範圍法(Wider Approach)。不同於過往美國的「外國帳戶稅收遵從法」(FATCA,肥咖條款)僅要求金融機構辨識帳戶持有人的美國人身分指標,未來帳戶持有人若有多重居住國資訊,金融機構均需辨認並紀錄。

同時,CRS 規定中,金融機構可依 6 項指標、或透過帳戶持有人出具的自我證明,辨識帳戶持有人的居民國資訊,這 6 項指標包括現居地址或通訊地址、電話、約定轉帳指示、被授權人的地址、轉信地址或代收郵件地址等。若客戶以自我證明自行聲明其稅務居住地,金融機構需於取得後就其合理性進行審查。目前財政部尚未發布相關自我證明相關範本,但未來有可能公告一範本供金融機構參考。

不僅如此,未來申報金融機構應於每年的 6 月 1 日至 6 月 30 日申報應申報帳戶相關資訊,包含姓名、地址、居住國家或地區、稅籍編號、出生日期及出生地(針對個人)、帳號、帳戶餘額或價值、帳戶收入(如利息、股利、出售或贖回金融資產收入),第一次與締約國實施資訊交換將落在 2020 年第 3 季。

資誠聯合會計師事務所金融產業會計師陳麗媛表示,我國已於近期陸續完成反避稅措施法案的訂定,包括建立受控外國企業(CFC)及實際管理處(PEM)制度的細則及移轉訂價三層文據規範(即國別報告、集團主檔及移轉訂價報告)等,CRS 的實施不但使我國的反避稅制度臻於完整,也使我國得以參與國際間稅務資訊交換的合作事項,避免被列入不合作清單,這對我國的經貿發展將有重大影響,應予正面看待。

陳麗媛進一步指出,金融機構應注意 CRS 規範與 FATCA 存有差異,包括未來客人開戶及購買保單等均需多簽署自我證明、個人帳戶無金額低而可豁免盡職審查的門檻、對投資實體的定義可能不同等等,均需予以留意。

另外, CRS 規範下也有新增要求事項,如 CRS 中無 FATCA 不合作帳戶規定、而要求金融機構應致力取得帳戶持有人的稅籍編號;另金融機構需判斷客戶是否可能具有多重稅務居民身分、以及其聲明的合理性等等。

陳麗媛建議,金融機構應盡早深入了解 CRS 的各項規範、評估導入 CRS 所需各項資源與時程,最重要的是需於 2019 年 1 月 1 日即完整建置依 CRS 法規下應有的新開戶流程,以符合新法規的實施時程。

此外,我國金融業將面對愈來愈多重的遵法要求,其中針對 KYC(Know Your Client))即需同時應對洗錢防制、CRS 與 FATCA 等規範,金融業如何從運營制度、系統建置及從業人員的教育訓練等面向予以提昇、以達成多重規範的要求,不僅將直接影響金融機構的營運效能、聲譽,也將是我金融業未來國際化發展中的重要課題。

『新聞來源/NOWnews http://www.nownews.com/』

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇