低本益比+指標背離的好股

鉅亨台北資料中心 2017-09-14 15:41

【撰文/黃清照】

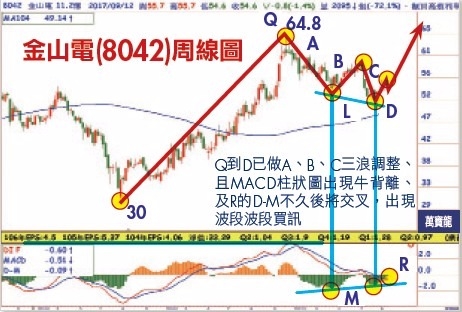

現今的投資人操作股票不急於一時的獲利,找低估股放眼波段把時間拉長必有非常不錯的投資報酬率,如先前國巨在 100~116、華新科 55~51.2、奇力新 74.6~80、信昌電 23.1~26、興勤 84~79.8、千如 35~33 我都陸續在週刊分析建議讀者布局,經一段時間國巨從 100 漲到 239、華新科從 51.2 漲到 74、奇力新從 74.6 漲到 94.2、信昌電從 23.1 漲到 35.05、興勤從 79.8 漲到 109 元、千如從 33.6 漲到 42.3,連近來的立隆都從 37.2 漲到 44.3,若含 2.4 元的息也都有非常可觀的獲利,近來市場炒作漲價概念股,如矽晶圓的台勝科、環球晶及 NAND FLASH、NOR FLASH 的華邦、旺宏都已大漲 3~7 倍,這兩個族群不適合追高,而以上所訴的被動元件經短線整理後還會再輪漲,因被動元件的本益比較低,如國巨今年本業 EPS 約 12.5 元,股價 223 元,環球晶今年 EPS 約 10.5 元、股價漲到 288 元,以此來看國巨還有上漲空間,但注意不是一直漲、漲多也會做技術面的回檔修正,可是有像先前華新科從 61.7 修正到 49.7 做適度的技術面修正及本益比也較低,且景氣谷底在 Q2 已過的金山電,我認為目前在 56~54 布局就像先前奇力新在 74.6 ~80 布局屬低風險高利潤的標的。金山電 H1 EPS 2.25 元且 Q2 本業獲利谷底已過,下半年廣州新廠加入營運,業績進入另一輪的成長期,且周 KD 及 MACD 同背離:去年 EPS 5.37 元超預期,由於產品的鋁質電容、固態電容因用途越來越廣,由過去的 3C、遊戲產品擴展到車電、工控、伺服器、物聯網… 等高毛利,使訂單越來越增加,由於大陸舊廠面積不足,公司無法進行擴廠,2015 年買下廣州新廠,面積約 4 萬平方公尺,生產面積是舊廠的 6 倍,因上半年提列大舉的開辦費及折舊,使 Q1 本業獲利下降為 9636 萬,Q2 再下降為 7248 萬,但因轉投資進入豐收期,Q1EPS 1.27 元優預期、Q2 EPS 為 0.98 元預估為谷底,而下半年新廠產能加入營運,7 月營收 2.873 億較 6 月的 2.585 億月增 11.1%、尤其 8 月更達 3.241 億,月增 12.8%。

來源:《萬寶週刊》 1246 期

更多精彩內容請至 《萬寶週刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇