【MORNINGSTAR】基金市場週報 (截至09月08日)

鉅亨台北資料中心 2017-09-12 15:59

北韓於上週試射氫彈頭導彈成功,全球投資市場緊張情緒再次升高,股市隨之回檔,美國則另由於國內天災導致受災地區經濟活動暫停,就業數據因此未如預期,惟有利國際油價上揚、國會通過暫時提高國債上限等消息,促使美股走勢震盪,最終以收黑結束;歐洲方面,另受到歐洲央行維持現行貨幣政策與購債計劃,並釋出將於 10 月對購債計劃的未來做更詳盡說明、油價上升的影響,有助歐股表現。亞洲市場則另受到各國國內與中國優於預期的進口數據之影響而交叉表現。上週,整體台灣核備銷售的股票型基金美元報酬率為 0.41%,債券型基金美元報酬率為 0.69%。

◆美洲

美國聯準會上週公佈的褐皮書顯示,美國經濟 7、8 月為溫和至適度的擴張,整體製造業為溫和擴張,就業市場維持緊俏,消費者支出在非汽車、觀光方面出現成長,惟擔憂汽車銷售減緩。褐皮書亦提及,受到颶風侵襲的影響,在墨西哥灣進行能源與天然氣的生產活動,因此停擺,惟尚難全面評估其影響。上週公佈的 8 月份 ISM 非製造業指數較上月成長至 55.3;其中,就業機會成長幅度最大,新訂單增長幅度居次。勞動部上週公佈經季調後的初次請領救濟金人數為 298,000,大於預期,主要受到近期美國天災的影響,並來到 2015 年 4 月以來的高點。美股上週接連受到北韓試射氫彈導彈成功、天災、就業數據不佳、國會通過暫時提高國債上限的消息,加上類股交叉表現而走勢震盪,美國三大指數最終收黑,跌幅在 0.61%-1.17% 之間;羅素 2000 指數則下跌 1%;美國股票型基金組別美元報酬率介於負 1.49%-0.16% 之間。

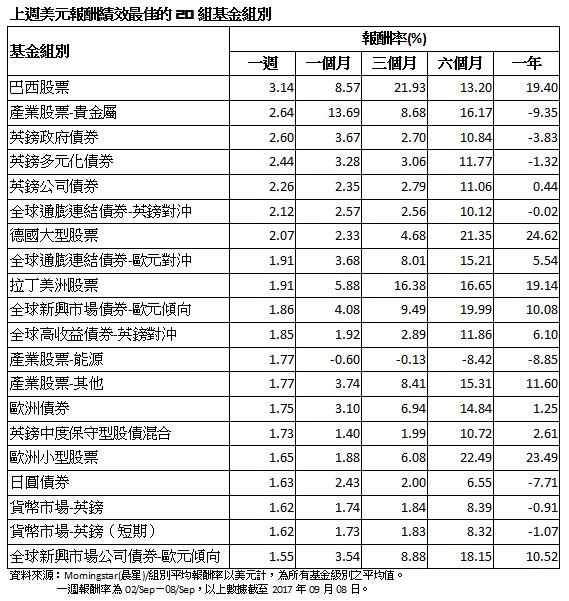

巴西央行 8 月份通膨受到旱災的影響,不只低於預期、低於官方通膨目標下限,更來到近 18 年以來的低點,年增 2.46%,促使巴西央行於上週再次積極降息 4 碼,其基準利率 Selic 下降至 8.25%,符合預期;惟該行上調明年通膨的預估至 4.4%。該行另表示,目前基準利率漸趨近於歷史低點的 7.25%,預期經濟可望逐漸復甦,並結束降息循環。此外,巴西國會通過明、後二年放寬預算目標的提案。7 月份工業生產月增 0.8%、年增 2.5%,均優於預期。央行降息,並預期該國可望逐步復甦、政治風險下降等因素有利巴西股市表現,巴西 Ibovespa 指數上週上揚 1.61%,巴西股票型基金組別美元報酬率為 3.14%,為上週表現最佳的基金組別。

◆歐洲

歐洲央行利率會議中決議維持現行購債計劃與貨幣政策不變,並上調 2017 年的經濟成長率至 2.2%,以反映近期歐元區經濟擴張趨勢,2018、2019 年經濟成長率預估則維持不變 (1.8%、1.7%);並分別微幅下調 2017、2018、2019 年通膨年增率至 1.5%、1.2%、1.5%。另指出,民間融資活動保持自 2014 年以來的成長趨勢;亦持續肯定現行貨幣政策足以助通膨成長率逐漸走向其 2% 的目標率。歐盟統計局上週公佈經季調後的第二季經濟成長率季增 0.6%、年增 2.3%,均優於上季且優於預期;7 月份經季調後的百貨零售銷售月減 0.3%、年增 2.6%,同月份工業生產價格月增表現與上月持平、年增 2%。8 月份 Markit 綜合 PMI 與上月終值相符,惟較初值略為下降。上週儘管有北韓引發的國際地緣政治干擾,惟歐洲央行動向與其行長談話、油價上升,有利歐元區藍籌 50 指數收紅。歐洲央行上週公佈的經濟成長率與通膨預估值,持續反映歐元區經濟穩健擴張趨勢,促使歐元兌美元於上週升值 1.19%;歐洲股票型基金組別美元報酬率上升至負 0.08%-1.65% 之間;歐元區單一國家基金組別美元報酬率介於負 0.23%-2.07% 之間。

◆亞洲

中國海關總數上週公佈其 8 月份進出口數據,以美元計的進出口總額年增 8.8%;其中,進口年增 13.3%、出口年 5.5%;惟出口未如上月表現亦不如預期,進口則優於預期。同月份中國財新綜合 PMI 指數升至 52.4,為近 6 個月以來的高點。類股輪動,中國上證 A 股在上週收於平盤、深證 A 股則上揚 1%,中國股票 - A 股、中國股票型基金組別美元報酬率分別為 0.73%、0.21%。

韓國財政部上週公佈的經濟報告中指出,該國 8 月份出口為連續第 10 個月成長,年增 17.4%、百貨零售銷售則於 7 月份出現連續成長,惟均不如上月;同月份 CPI 年增率為 2.6%,較上月為快。財政部表示,韓國經濟復甦可望受惠於強勁出口與提振經濟的財政預算,然國內外持續延燒的風險,如:貿易問題、汽車工人罷工與北韓相關的問題等,都將對其經濟復甦產生干擾。由於北韓氫彈頭導彈試射,韓國 Kospi 指數於上週下跌 0.59%,韓國股票型基金組別美元報酬率為負 1.83%,為上週表現最差的組別。

◆產業股票型基金組別表現

北韓引發的地緣政治風險升溫、美國天災來襲、就業數據未如預期,推升貴金屬價格,產業股票 - 貴金屬基金組別美元報酬率為 2.64%,為表現最佳的產業股票型基金組別。美國近幾週發生天災事件,導致受災地區經濟活動暫停,促使上週公佈的初次請領救濟金人數大於預期,且國際地緣政治的風險升溫,致使長天期公債殖利率下滑,加上天災損失持續引發市場對後續保險賠償的憂心,拖累金融類股表現,產業股票 - 金融服務基金組別美元報酬率為負 1.7%,是上週表現最差的產業股票型基金組別。

◆債券型基金組別表現

北韓氫彈頭導彈試射,投資市場情緒再次緊繃、美國天災襲擊,導致美國 10 年期公債殖利率於上週下滑至 2.05%;國際地緣政治風險升溫、歐洲央行維持現行寬鬆政策不變,德國 10 年期公債殖利率於上週降至 0.31%。歐美長天期公債價格上升,有利政府債券型基金組別表現,且由於歐洲央行維持現行貨幣政策、美元指數走軟,有利英鎊於上週升值 1.62%,推升英鎊政府債券型基金組別美元報酬率至 2.6%,為表現最佳的債券型基金組別;其餘政府債券型基金組別美元報酬率分別為 0.26%、1.44%。歐美公司利差擴大、歐美長天期公債價格上升,有助多元化債券型基金組別表現,加上英鎊升值,推升英鎊多元化債券型基金組別美元報酬率至 2.44%;其餘多元化債券型基金組別美元報酬率則介於 0.1%-1.49%。

布蘭特原油價格上揚、歐美長天期公債價格走升,有利通膨連結債券表現,彭博巴克萊通膨連結債券指數上週報酬率為 2.09%;通膨連結債券型基金組別中,英鎊升值,有利全球通膨連結債券 - 英鎊對沖上升至 2.12%,其餘通膨連結債券型基金組別美元報酬率在 0.86%-1.91% 之間。

中國進口數據優於預期、國際能源價格回升、巴西再次積極降息、新興市場債利差收斂等消息,有助新興市場債表現,摩根全球新興市場債指數報酬率為 0.65%;新興市場債券型基金組別中,儘管歐洲央行維持現行貨幣政策與購債計劃,惟美元指數受天災損失的消息影響而走弱,有利歐元於上週升值 1.19%,全球新興市場債券 - 歐元傾向基金組別美元報酬率上升至 1.86%;其餘新興市場債券型基金組別美元報酬率介於 0.56%-1.55% 之間。

美國天災導致其原油生產活動暫停,有利布蘭特原油價格於上週上升 1.95%、巴西再降息 4 碼提振經濟表現、中國進口數據優於預期,有利高收益債表現,美銀美林全球高收益債券指數報酬率為 0.44%;歐洲央行維持現行貨幣政策、美元指數走軟,有利英鎊升值,推升全球高收益債券 - 英鎊對沖基金組別美元報酬率至 1.85%,其餘高收益債券型基金組別美元報酬率介於 0.1%-1.33% 之間。

貨幣債券型基金組別中,市場風險驟升,避險心理促使日圓於上週升值 2.12%,推升日圓債券型基金組別美元報酬率至 1.63%;另方面,在市場預期南非央行將降息的影響下,南非蘭特幣上週貶值 0.4%,拖累南非蘭特 / 納米比亞元債券 - 短期美元報酬率下降至負 0.46%,為表現最差的債券型基金組別;其餘貨幣債券型基金組別美元報酬率則在 0.45%-0.91% 之間。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

下一篇