兩稅合一將廢除內資股利課稅二擇一另提高外資扣繳率

鉅亨網新聞中心 2017-09-01 22:08

▲財政部公布稅改方案,其中投資所得稅制有 3 大重點(圖/財政部提供)

▲財政部公布稅改方案,其中投資所得稅制有 3 大重點(圖/財政部提供)

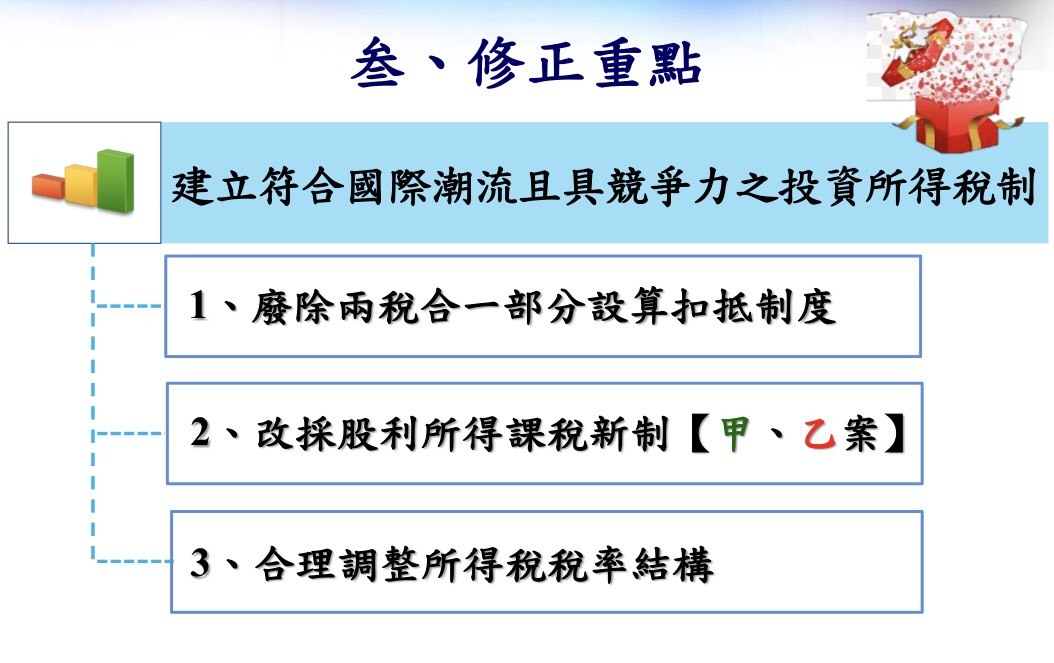

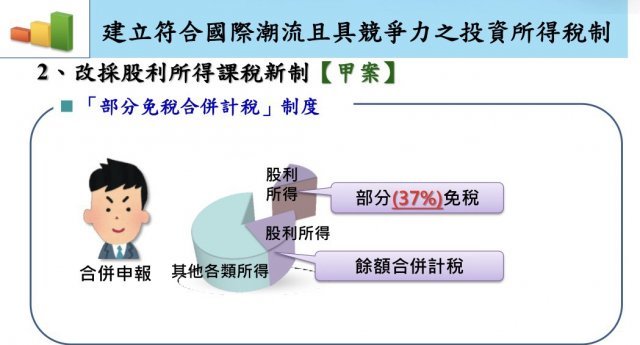

財政部 1 日公布稅改方案內容,在投資所得稅制部分,將廢除實行 19 年的兩稅合一部分設算扣抵制度,股利所得課稅新制財政部則提出甲、乙兩種方案,送交行政院審核,其中甲案「部分免稅合併計稅」,獲配股利金額 37% 免稅,餘額作為當年度所得,併入綜合所得總額課稅,乙案則是合併計稅減除股利抵減稅額,與單一稅率分開計稅,二擇一課徵。

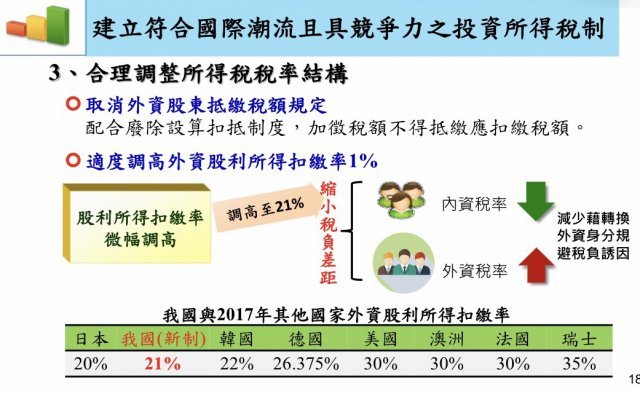

同時,配合廢除設算扣抵制度,加徵稅額不得抵繳應扣繳稅額,取消外資股東抵繳稅額規定,另外適度調高外資股利所得扣繳率 1%。

財政部長許虞哲 1 日召開記者會,對外說明稅改內容。在投資所得稅制部分,他指出,我國自 1998 年度實施之兩稅合一設算扣抵制度是參考當時國際間稅制設計,目前許多國家多已廢除該制度,改採股利所得分離課稅或部分免稅制度,為符合國際潮流並簡化稅制及稅政、減少爭議,因此廢除兩稅合一設算扣抵制度,刪除設置可扣抵稅額帳戶及相關記載、計算與罰則規定。

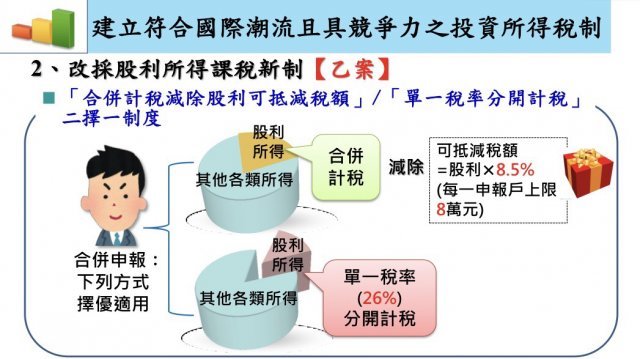

同時,財政部也訂定股利所得課稅新制,並提出兩案,甲案是部分免稅制度,即獲配之股利金額 37% 免稅,餘額 63% 作為當年度所得,併入綜合所得總額課稅;乙案則是合併計稅減除股利抵減稅額與單一稅率分開計稅,二擇一課徵,其中獲配之股利併入綜合所得總額課稅,並就股利按 8.5% 計算可抵減稅額,抵減其應納稅額,每一申報戶可抵減金額以 8 萬元為限;獲配的股利按 26% 的稅率分開計算稅額,合併報繳,兩種方式擇優適用。

▲財政部稅改方案,內資股利所得課稅甲案。(圖/財政部提供)

許虞哲指出,對高股利所得者,選甲、乙案都差不多,選擇甲案,計算簡便,若選擇乙案,中低股利所得者享有抵 (退)稅優惠,高股利所得者,多為企業主要投資人負擔合理稅負,可鼓勵其根留台灣,增加實質投資。

財政部也試算,若小股民股利所得 10 萬元、薪資所得 60 萬元、且適用 5% 稅率,適用甲案後,應繳稅額 1.43 萬元,若適用乙案,應繳稅額是 3.71 萬或 0.76 萬元擇優適用,因此,最低只要繳 7600 元。

▲財政部稅改方案,內資股利所得課稅乙案。(圖/財政部提供)

同時,這次稅改也適度調高外資股利所得扣繳率,由 20% 調高為 21%。許虞哲解釋,鑑於現制我國居住者個人股東獲配股利應合併綜所稅申報適用最高稅率,現制為 45%,而非居住者股東僅扣繳 20%,兩者 稅負差異相當大,衍生內資股東藉轉換為外資股東身分規避稅負問題。

他強調,為促進內、外資股東間股利所得稅負的衡平,除綜所稅最高稅率調降為 40% 及改採股利所得新制,並修正各類所得扣繳率標準,適度調高扣繳率為 21%,調整後與其他國家相較,尚屬適中,且外資如為與我國簽署租稅協定的國家居住者,稅負不受影響,仍具國際競爭力。

另外,財政部所提稅改也取消外資股東抵繳稅額。他說,主要是配合廢除兩稅合一設算扣抵制度,並考量非居住者獲配股利加計扣繳稅款之總稅負未較我國居住者稅負為高,因此,取消獲配股利於公司階段繳納之未分配盈餘加徵營所稅抵繳其應扣繳稅額的規定。

▲財政部公布稅改內容,其中將取消外資股東抵繳稅額規定,適時調高外資股利所得扣繳率。(圖/財政部提供)

許虞哲並表示,內資股利所得課稅部分,甲、乙兩案已報行政院,行政院將會再聽取各界意見後決定,但最後送到立法院修法時,只會有一案,而根據財政部試算,整若採取甲案,整體稅收損失約 59 億,若採取乙案、整體稅收損失 69 億元。

『新聞來源/NOWnews http://www.nownews.com/』

- 掌握全球財經資訊點我下載APP

上一篇

下一篇