〈鉅亨主筆室〉運用AI類神經預測股市!!

鉅亨網 總主筆 邱志昌博士 2017-08-16 07:34

壹、前言

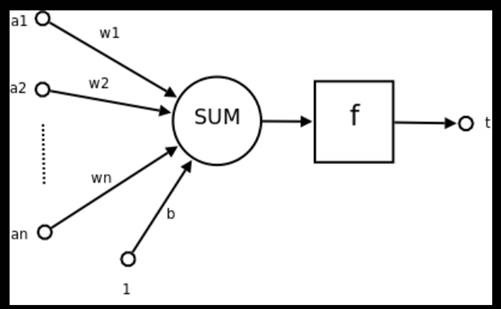

運用人工智慧 AI「類神經網路」(ANN) 剖析股價時,可將股價、或股價指數、或股價報酬率,視為是類神經的預估輸出值 (Output)。而在經驗上確實會對個股股價、或股價報酬率,造成正或負面影響的因素視為輸入資料 (Input)。類神經網路模型就是以 Input,輸入時間序列數據推估 Output 數值。雖然它是將輸入的 Input,化為數學與統計量化處理;但是它與一般統計學的簡單「迴歸分析」(Regression Analysis) 模型,在方法特性最大不同的是、類神經是「非線性」(Non Linear) 的。運用線性方法處理時間序列時、如果是有時間 (t) 與項目 (i) 的堆疊資料 Panel Data,那就要借用「多元迴歸模型」。但若是非線性的處理,那就是程式語言 (Program Langrage) 才能解決,目前類神經網路所借用的程式語言,已經多元化、如 MATLAB 或是 BASIC 等多可以處理。這些程式語言也多是借用電流、所產生的 1、0、0、1 等,以最原始程式原理建立模型。

在入門的經濟學理論中,由於受限具體實際工具的運用,被限縮在 2D 空間上;因此只能用幾何圖形、或簡單數學、微分方程等將理論與假說量化。例如供需模型、Lagrange 函數模型、凱因斯消費函數等。在這些數學工具推導下,當 X 軸自變數發生變動後,接下來馬上就是迅速見到,Y 軸已經移動到下一次均衡位置了。但實際市場上的經濟、或是股票市場變動多不是這麼直接與簡單;不單純的原因並非有玄虛。而是在原始靜態均衡起步後,要驅動到另外一個靜態均衡時,會有一些新的外生變數不斷融入進來。在線性方法計量模型中,大多是 X 與 Y 直接關係;但在非線性類神經中,它所要進行的 Backward、往回「深度學習」(Deep Learning) 的,是一種堆疊 Panel 或是立體式資料;在所有神經元所建構的介面中,多層面裡含有隱藏層;它不僅是非線性、而且是多層次。

貳、如何透過 AI 類神經、預測台股加權股價指數?

如果要以最簡單思維,運用 AI 的 ANN 嘗試預測股價指數,重要的關鍵是使用者 (Users) 必需要有專業實務經驗能力,由相關的大數據資料庫 (Big Data Base) 中獲取精準的 Input 資料。在不必有情緒的情況下,透過各種複雜搜尋步驟,去找到 Users 想要的 Input。選擇最洽當、多層次非線性 Input 因子資料;然後透過 ANN 模型學習規則 Learning Rule,對所選取資料進行深度學習 (Deep Learning);最後由多層面的神經元連結模型,透過系統模型的「激勵規則」Activity Rule、與預測功能產生 Output。當 Users 者想要運用 ANN 模型,去獲取 Output 時,User 必需將他認為最重要的核心資料,指引類神經模型去深度學習;然後這個模型的激勵函數 Activity Function、權重分配等等程序,會獲取到預期的 Output 數據。

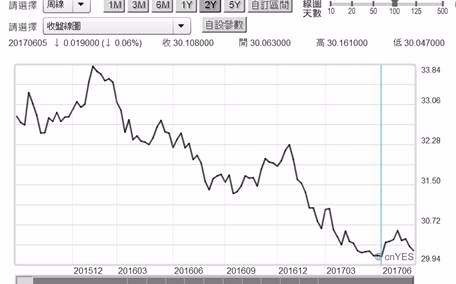

不同的 User 使用同一組 Input 序列,即使運用的 Input 資料項目多一樣;但其所 Output 出來結果也會不同。這是因為 Users 對 Inputs 資料序列,長短期間選取有所不同。例如我們對台股股價指數做預期性質的 Output 時,所要點選的開始、應該是要從哪時候開始?針對台灣加權股價指數,第一個要去思考的是,對近期股價影響變數群中,最大、最重要是的哪一個「時間序列」?新台幣兌換美元的匯率,必然是一項非考慮不可變數;因此匯率資料時間序列最為優先。就類神經意義而言,匯率是對台股的一個激勵函數;它對股價激勵的權重有多少,是由類神經對 Input 的學習結果所決定。透過傳導式的學習法,模型本身會將匯率對股價指數影響,賦給一個精確的權重 Weight。

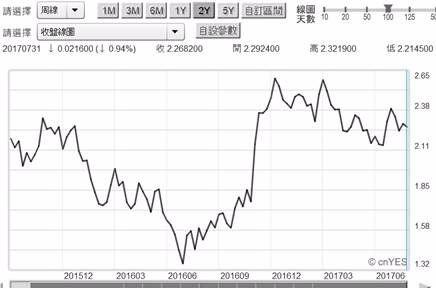

第二個 Input 應該是美國 Fed 的 Federal Fund Rate、聯邦資金利率。自從 2017 年 6 月 9 日,美國科技類股價對貨幣政策收縮的預期負面效應,在經過前面三次後、第四次升息對股價終於發揮該有壓力;因此 Federal Fund Rate 對股價影響增強。如果 Federal Fund Rate 是季度資料,無法與其它的資料單位一致,則可以運用填補方式處理。或是用其它替代性資料,如以對短期升息最敏感,美國政府 2 年期公債殖利率、或是具有代表性的美 10 年期公債殖利率。用 Federal Fund Rate 會有不連續缺陷,但使用後者要慎選起跑點。

叁、沒有專業與實務經驗融合人才,AI 在任何領域會無用武之地!

在選取 Input 數據時,應該回頭檢視 Output 重要特徵。例如這波台股是起漲於 2016 年 1 月 16 日,如果我們所選取的的 Input 多是從此時開始,那丟入模型的 Input 學習後的 Output,必然是一種上揚趨勢的預估;因為就大方向言,自 2016 年 1 月以來台股趨勢是揚升。因此最好是再往前推取 Input,選取自從 2015 年 4 月份,當時由高點區域開始跌下來的資料。當然如果再往前推到 2009 年 9 月 1 日?那模型所學習資料就會是長期間;Input 的資料期間長、點選的循環有意義,則 Output 的數據誤差會降低。但過多數據資料對模型本身,可能還是與計量經濟學一樣,會是一種成本負擔。例如將循環起始點拉到 2000 年,那 Output 情況可能會被平滑掉。這也之所以即使在運用 AI 環境中,人類專業經驗還是具有決定性影響、無法被替代。從 Input 的深度學習、這個簡單理念就可見到;除非人工智能進步到,可學習所有世代專業理論,並且由實際市場驗證中獲取實務與理論的所有融合;否則 AI 難以取代人類專業,這也不是大數據可解決的。

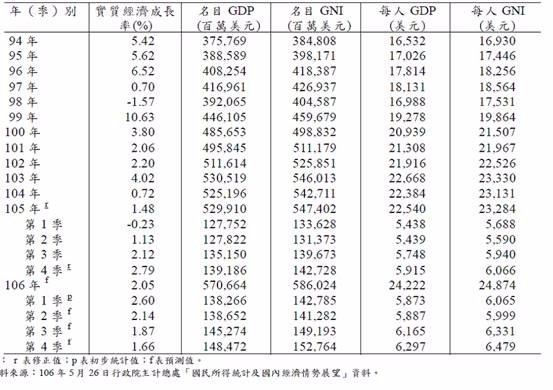

對台股而言在資金面方面,還有外資買賣超與融資融券金額變化。實體面上有景氣領先指標,及預估各季的經濟成長 GDP 時間序列。依據迴歸分析的長期驗證經驗,運用 GDP 成長率時間數列,對股價指數可預估到指數的循環趨勢;就是對股價指數循環起伏判斷。因此若本身無法對台灣經濟成長,以聯立方程式做季度數據預測;最好是運用研究機構現成資料。對每年台灣經濟成長率,常態性預測機構有台灣國發會、主計總處、中華經濟研究院、台灣綜合經濟研究院、中央研究院經濟研究所、國際投資銀行、元大寶華經濟研究院等等。本文長期多使用國發會預測資料,透過國發會每一季對 GDP 的統計與預測及修正,將季度 GDP 成長率與股價指數互動,可驗證出股價指數變動是、領先季度 GDP 約一季時間。因此對於未來一年各季 GDP 的修正預估,成為股價預測重要的 Input。

檢視台灣國發會網站近期公開資料發現,網站上小幅修正了台灣各季 GDP 的數值與趨勢。原本在 2016 年底預估趨勢是,第一季為高峰期,第二與三季的成長率微幅下滑、見底;第四季則再度拉起。如果是這樣的話,則在股價指數領先 GDP 約一季時間下,台股指數攻堅休息回檔時間可能落在 2017 年第三季。這涵蓋股市兩種可能發展,一為台股指數回落或是多空反轉;二是在繼續蜿蜒向上趨勢中出現回檔整理。但查察國發發會新資料發現、在近期 2017 年 6 月份國發會最新經濟報告中,台灣季度 GDP 成長率修正為、第一季是最高峰、第二、三、四季則多是連續微幅下降。由圖五清楚見到國發會,對 2017 年各季 GDP 成長率所修正;第一季是最高 2.6%、第二季是為 2.14%、第三季則為 1.87%、第四季為 1.66%。其實就 1.66% 的水準而言、也談不上是經濟成長衰退,但以台灣經濟規模、2.88% 的成長率真也談不上顯著成長。類神經網路預測模型自己可解決,GDP 季資料對股價指數影響的權重該有多少?而新台幣匯率變動對股價影響又該給多少權重?融資融券餘額會有多少份量?類神經激勵函數與權重關係,由股價形成找出各種「給付」,這些多需要有市場專業實戰經驗。

肆、結論:沒有 AI 輔助預測、會顯預測思維紛沓雜亂!

本文清楚發現,如果將道瓊工業指數當成 Output,則真正起漲時間點為 2016 年 11 月第二次升息前後。以此做為分析近期道瓊工業指數開跑,是最為明確的起始點。由道瓊工業指數圖形檢視,道瓊股價指數的全面仰攻、是啟動於 2016 年 11 月。這也是第二次升息前後,股市呈現利空出盡的強勢攻擊開始。道瓊指數由 18,847.66 點上揚到 22,092.81 點、共上揚 3,245.15 點。因此在 2015 年到 2016 年初期間,如果認定股價是泡沫化,這顯然是誤判了一年多的行情 Output。

道瓊股價指數是用價格平均方法計算,其中成份股最重要的順序為 Visa、IBM 公司、高盛證券、3M、雪佛蘭、波音、麥當勞、Home Dot、美國快遞、嬌生、沃瑪公司、英特爾等。這些企業涵蓋了食、衣、住、行等行業、其中個別股價在指數的權重,依序為 8.12% 到 0.97% 不等。Visa 公司月 K 線圖在 2009 年 7 月 1 日,由最低價 14.5 美元 / 股不斷上揚,至目前 101.34 美元 / 股、漲幅為 6.989 倍;檢視 Visa 股價圖可以見到全球因為 QE 政策刺激消費顯著。道瓊與 NASDAQ 顯然有明顯差異,NASDAQ 科技類股價指數不斷創新高,這種趨勢自 1990 年後至今然方興未艾。1990 年代時候是電腦硬體製造天下,到 2000 年前後出現一波網路科技革命;如奇摩雅虎等這些企業,多是當時網路類股的佼佼者。2012 年初生物科技一度大為風行,近期則顯然走入電子商務、智慧型裝置、人工智能 AI 等。但當我們檢視道瓊成份股中的重要股價時,則發現近期道瓊指數比 NASDAQ 還強、不斷創歷史新高,卻是各類股輪流帶動行為、未見到全面性的族群類股。

例如金融類股高盛證券股價;由高盛日 K 線圖顯見,在第三次升息時,就對可能要上揚的利率水準出現利空反應;股價由 250.28 美元 / 股下跌,目前約為 225.88 美元 / 股,出現回檔整理現象。但 Visa 公司的股價還是持續上揚;這是消費者在超商、百貨公司購物的重要指標、消費信心足夠。再者也是道瓊重要成份,波音公司股價真正起漲於 2013 年 3 月份;當時約為 85.85 美元 / 股,目前股價約為 237.71 美元 / 股、相差 2.7689 倍數、其中轉折的時間點為 2013 年 3 月,與 2016 年 10 月。這與全球航空公司的資本支出、換機或是擴大機隊、還有國際油價變遷多有關。由以上林林總總顯現,沒有 AI 輔助的預測、會顯預測工作很容易步入紛沓雜亂境界中。

(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇