〈鉅亨主筆室〉未來全球最大金融中心就在??

鉅亨網 總主筆 邱志昌博士 2017-08-09 09:01

壹、前言

近期 IMF 主席一番話,使得全球金融市場驚醒;她說 IMF 目前正在研究,打算將 IMF 總部遷移到中國北京,IMF 認為他們未來要與新興市場一起成長。IMF 與世界銀行多是,1944 年布列敦森林會議下,當代貨幣與匯率制度的最高主導機構;IMF 的這種思維令人有無限想像空間。甚至其所提的一個最大可能發展,就是本文過去多次已經敘述的;如果以 6% 與 2% 的年複合成長率分別計算,則中國 GDP 規模將在可預見二十年左右超過美國。這無異於與 1870 年美國 GDP 超過英國,1944 年美元替代英鎊過往是一樣的?若此則目前中國境內三大股市發展,就有長期研究的價值了。

與全球各國股市發展最大不同是,中國大陸資本市場發展先從香港股市、離岸人民幣金融市場起步。由於香港承襲英國悠久金融發展歷史特質;在海峽兩岸對敵年代中,香港不僅成為兩岸、空中客運轉運中心;且由中國或歐、美資金欲到東南亞新興市場、進行產業或股權投資,多以香港為 Financial 基地與跳板,因此香港逐漸成為亞洲區域與世界金融中心。亞洲三大國際金融中心順序為香港、東京、先加坡。香港股市有主板與創業板等;主板與台灣集中市場近似,企業要有過去足夠一定的經營績效才可申請上市。而創業板則不必然有歷史經營績效,目的在扶持中小與新創事業。港股主要上市公司產業類別有:金融、地產、工業、公共事業、旅遊、百貨等,其中以金融、地產與旅遊產業最被投資者青睞。

貳、影響港股變數有中國、歐美經濟與港元聯繫匯率變化!

根據維基百科記載,若以特徵為分類原則,則港股可分 H 股、紅、藍籌與所謂的「細價股」(雞蛋水餃股) 四種。H 股是為中國境內企業,經中國金融監理單位批准,在香港以港幣、或人民幣、美元貨幣交易。1993 年 6 月 19 日,內地中國企業到香港上市股票、第一檔 H 股為「青島啤酒」。H 股崛起、給大陸國有企業有更足夠經營擴張機會。H 股價趨勢與其它港股一致?香港股市如何順應時代變遷?如圖二,青島啤酒月 K 線圖,在 2011 年 7 月 1 日與 2015 年 6 月中,拉下兩根長黑月線圖。這兩次大幅回檔多與港股大盤、香港恆生股價指數變動同步。比對圖一與圖二即可明白,前者是因為預期歐洲主權債務危機將蔓延,後者是中國史上最大金融不良債權引爆;加上當時中國 GDP 成長先行指標、財新機構編「製造業採購經理人指數」PMI 指數大跌;因此青啤股價與恆生股價指數同步大跌,H 股與恆生指數是一致的。

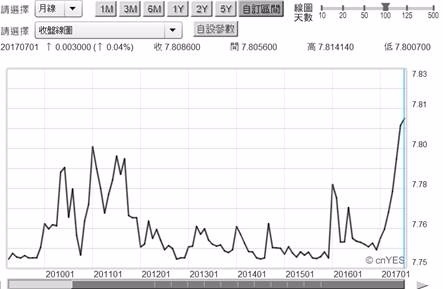

由此一驗證見到的是,港股受歐洲、中國兩大總體經濟體影響顯著。其實歐洲經濟對港股影響力,在 1997 年回歸前關係密切;因為香港當時還是屬於港英政府治理。而「中國因素」是回歸後、中國經濟擴張後越來越強悍;尤其是 1993 年 H 股開放進港、與 2014 年 11 月、2016 年的「滬港通」與「深港通」,中國經濟與人民幣對港股、與貨幣市場影響權重 Weight 顯著增加。即使中國內地滬深股市大門重開後,以 H 股進入香港股市掛牌企業仍然絡繹。「紅籌股」是在香港為註冊的內地企業,目前計約有 100 多家企業。「藍籌股」則是資本龐大、經營績效優、產業市占率高的企業股票,如匯豐控股與長江實業等公司。以港股發展經驗與國際投行研究報告顯示,對香港金融影響最大變數、還是來自於貨幣面匯率變化;就是美元兌換港元價格變遷。港元採與美元聯繫匯率制度;美元大幅波動對香港金融市場影響顯著。雖然全球多數國家貨幣,多在 1971 年 8 月 15 日、尼克森將美元與黃金聯繫切斷震撼後,就開始由固定匯率轉變為管理浮動、或完全浮動。但港元與美元聯繫匯率制度,卻歷經變遷後於 1983 年 10 月 17 日、繼續實施聯繫制度。聯繫就是固定的意思,當時香港金融監理單位規定,從此以 1 美元兌換 7.8 港元為固定兌換;港元由渣打、匯豐與香港中銀為發鈔銀行。

雖是說聯繫匯率制度、但港元匯率每日仍會有交易波動,就是由這三家發鈔銀行彼此進行結算性拆借結果。港府認為,「聯繫」還是與固定匯率制度存在某種程度差異。檢視圖三美元兌換港元匯率變化,也可感受美元兌換港元匯率變化;它還是受美國 Fed 貨幣政策影響。如 2015 年底被壓抑的美元,在 Fed 升息後兌換港元呈現升值。雖然美元兌換港元多只有微幅變動,但由港元升貶值趨勢,可感受香港金融市場與美國 Fed 貨幣政策息息相關。這由 2015 年與 2016 年至今,這兩次大波段的匯率突出表現可獲驗證。2015 年香港 GDP 總值為 3,099.29 億美元,其中以國際商務、貿易與金融服務等四大產業占 GDP 總值 90% 以上。根據國際清算銀行統計,2015 年香港是全球第五大外匯市場;平均每日外匯交易金額近 2,800 億美元。而港股規模目前是全球第六大,在主板掛牌企業超過 1,600 家,創業板家數則近 180 家。在 2009 年後的幾年中,港股是全球最大新上市股票 IPO,募集資金最多資本市場。比對港股主板中國企、紅籌與創業板三大類股票,其中以創業板指數最為弱勢、近期呈現破底走勢。

叁、三大貨幣未來在香港流通數量將顯著成長!

其實港元、美元與人民幣目前多在香港貨幣市場大量流通;美元與港元的聯繫匯率制度,始終並未因香港在 97 回歸中國而改變。一、隨 2003 年內地與香港 CEPA 協議簽署、與人民幣匯率國際化兩項因素融入;香港金融市場加入了人民幣大量交易是為必然發展。CEPA「內地與香港經濟關係緊密安排」是超國民待遇,是北京為扶持香港受 SARS 非典型肺炎,全球不景氣經濟與金融傷害而簽訂。二、再者 2003 年在歐洲工業國家會議,各國要求人民幣仿「紐約廣場會議」,人民幣以長期升值方式回報美國;美國提供了最大消費市場促成中國經濟改革成功。三、這兩個重大原因造成市場趨勢效應,應該是促使北京於 2004 年 1 月 1 日,迅速開放香港金融機構、可開始接受人民幣存款主要原因。中國國務院繼而於 2009 年,開放貿易經常帳跨境結算;2010 年允許內地非金融機構,可在香港發行以人民幣計價的「企業債」、也就是「點心債」。四。以國際金融市場運作長期慣性過程,內地企業可在香港發行「點心債」,是香港成為離岸人民幣最關鍵發展。全球主要貨幣多是因債市發展而被擴大使用,繼而充實準備貨幣的多元化機能;即使該國政府債券只在自己國內流通,如日本產壽險公司擁有最多的日本政府公債,也無損日圓準備貨幣應有機能。國務院支持內地與香港、各種金融機制金融互聯互通,是香港國際金融中心不斷茁壯主要因素。

近期隨 2017 年 6 月國際投資摩根公司、將中國 A 股 222 種股票納入 MSCI 新興市場指數成份股;中國金融未來改革速度將越快。對港股影響,也會透過離岸最大人民幣中心、權重與影響力不斷增加。而香港在人民幣國際化、利率自由化加持下;全球主要貨幣美元、歐元、人民幣流通量增、與融資方式多樣化,將會強化香港成為全球金融中心地位。尤其是未來「亞洲基礎建設銀行」AIIB,以一帶一路帶動區域公共建設;全球企業為抓住此區域經濟發展商機,會創造香金融融資業務可延伸擴展空間。未來中國經濟發展、金融國際自由化、一帶一路等;中國經濟發展與變數對港股影響進一步深化。其實自 2015 年 6 月起,全球資本市場多已被中國不良金融債權撼動;就在中國旁的港股很難不受「中國因素」影響。

肆、結論:中國金改與「一帶一路」強化香港金融中心地位!

以香港金融、貨幣、外匯、股票市場等發展,可見到港英時代到 1997 年回歸前後,及 2003 年 CEPA 協議內地讓利。2004 年國務院對特區人民幣業務開通,2014 年開展「滬港通」;2016 年人民幣成為國際貨幣基金、IMF 的 SDR 組成貨幣,及當年「深港通」。2017 年 5 月中國在北京正式啟動一帶一路基礎建設,2017 年 6 月摩根公司,將中國深滬 A 股納入新興市場指數成份股。及未來將在 2017 年 9 月廈門「金磚國家建設論壇」。這些利好、及中國金融不良債權清理速度,實體經濟成長率著路姿勢的利壞;多會成為影響全球資本與金融市場、產業經濟發展重要變數;當然也會直接使得港金融市場,受惠或受損。(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

再以全球實體經濟、及金融市場的發展趨勢,在「一帶一路完成階段性建設後,人民幣國際化將會有顯著進展,人民幣被當成儲備貨幣數量與金額勢必增加。而由於英國將脫離歐盟,倫敦金融中心地位可能分流融入德國法蘭克福、與美國紐約、香港等。香港金融業若可擴張 LIBOR 模式、建立美元、歐元、人民幣等主要貨幣拆借利率中心;媲美現在倫敦、以人民幣拆借利率為中心、建立融資借貸與商品計價指標,則將可再增進目前金融地位。若此則香港金融地位將與中國經濟成長、人民幣國際化同步大幅成長,幾十年後可能成為僅次於紐約、甚至與紐約並駕齊驅世界金融中心。

(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇