柏瑞投信:美國維持漸進式緊縮,高收益債後市有撐

鉅亨網新聞中心 2017-07-12 10:29

美國聯準會(Fed)和歐洲央行(ECB)近期偏向鷹派的言論一度讓市場緊張,不過 Fed 主席葉倫 6 月底在倫敦發表演說指出,Fed 仍將維持漸進式升息步調,而 ECB 官員亦向外界說明短期內不會縮減寬鬆規模,激勵投資氣氛好轉。柏瑞投信表示,美國製造業持續擴張、經濟和就業市場溫和成長,加上企業營收和獲利表現符合預期,可望為下半年高收益債後市提供支撐。

根據美國政府公布的資料,6 月 ISM 製造業指數躍升至 57.8,為 2014 年 8 月以來新高,其中,新訂單、生產、就業及出口皆有所改善。此外,美國首季 GDP 成長率終值也從原先估計的 1.2% 上修至 1.4%,再加上 5 月消費者支出溫和上升,顯示美國第 2 季經濟可望穩健成長,有利於維持住高收益債市樂觀的基本面。

柏瑞全球策略高收益債券基金 (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) 經理人李育昇表示,美國通膨仍在溫和可控的範圍,降低了 Fed 快速緊縮貨幣的可能性,而且大部分經濟學家預期,Fed 最快 9 月開始實施縮表,12 月才會再升息一次。不過,如果在這段過程中,經濟基本面若發生重大變化,Fed 還是保有停止縮表,並視情況重新啟動購債計畫的可能性。

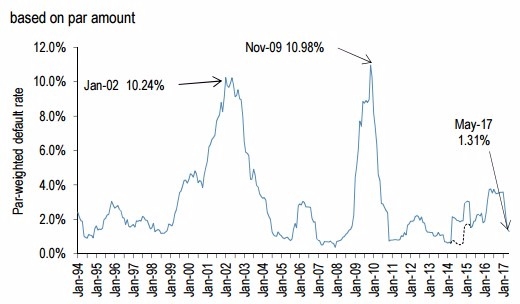

此外,目前在市場流動性保持寬鬆或相對穩定的情況下,高收益債企業的財務體質和信用狀況不易突然惡化,有助於延續投資人尋求相對高殖利率商品的趨勢。進一步觀察美國高收益債市,由於新債發行的資金多用於借新還舊,使得今年以來,淨發行量仍呈現下降,加上流動性情況良好,技術面仍處於多頭格局,高收益債市的走勢也逐漸跟國際油價脫鉤,違約率 5 月亦微幅下滑到 1.31%,顯示基本面依然健全。

柏瑞全球策略高收益債券基金 (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) 經理人李育昇表示,在投資組合配置上,第 3 季仍以已開發國家高收益為配置重點,新興市場為輔,惟目前投資側重個別債券的選擇,從發行公司的基本面尋求投資價值,並針對現金流量相對穩定以及具利差較大之產業進行策略布局,現階段以通訊業、能源業、金融以及原物料相關產業的占比較高。

柏瑞投信表示,下半年仍有美、歐央行政策走向、9 月德國大選以及國際地緣政治情勢等需要持續關注,預期金融市場高檔震盪的可能性仍高,但高收益債市若有修正反而是較佳的進場時機,投資人可考慮趁機介入。不過,仍須評估己身投資屬性,並留意未來高收益債市仍有波動風險。

圖一、美高收益債違約率目前仍在歷史相對低點

資料來源: JP Morgan,Default Monitor,2017/06/30。本圖僅為市場概況,本公司無意藉此作任何徵求或推薦。高收益債仍有相關風險。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇