【富蘭克林投顧】升息對全球股市一定是利空嗎?

鉅亨台北資料中心 2017-07-12 10:25

6/28 全球央行論壇後,歐洲、英國及加拿大央行總裁發出鷹派言論,牽動全球投資人的敏感神經,歐美公債殖利率在過去兩週急速上揚,十年期德債在短短兩星期內從 0.368% 急升至 0.540%,美國十年期美債也彈升 16 點到 2.3856%,反映全球超寬鬆資金派對的鐘聲已悄然響起。(彭博資訊,截至 2017/7/10 收盤價)

◆ 升息 是經濟好轉的象徵

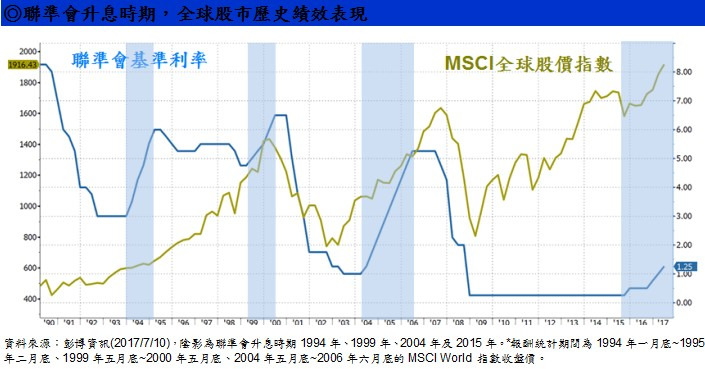

從近期的經濟數據來看,美國強勁的 6 月非農就業人數新增 22.2 萬人,遠高於市場預期的 17.8 萬人,就業數據強勁強化了聯準會持續升息與未來縮減資產負債表的政策立場。而歐元區六月綜合採購經理人指數將重新回到約 6 年高位,顯示經濟持續擴張,通縮壓力也出現消退。工業國家央行相繼表態收回超寬鬆措施,主因是經濟動能出現好轉,景氣無虞,有利股市再登高,而從歷史經驗來看,過去三次升息 1994 年、1999 年和 2004 年,全球股市在升息期間表現強勁,平均漲幅約為 14%*。

◆ 金融類股優先受惠升息 漲勢帶頭衝

富蘭克林坦伯頓成長基金 (本基金之配息來源可能為本金) 經理人諾曼 ‧ 波斯瑪表示,歐美公債殖利率走升趨勢已成型,美國聯準會從 2015 年底以來已四度升息,歐洲經濟成長加速,未來有機會加入逐漸縮減寬鬆政策的行列,利率上揚環境可望帶動金融股未來表現,重掌多頭兵符,我們看好金融類股具備受惠升息題材及評價面優勢,股價應有持續向上的潛力。

富蘭克林投顧強調,美國、歐洲及英國等工業國家央行態度轉為鷹派,反映決策者對於全球經濟穩定增長的信心,貨幣政策正常化已是大勢所趨,將帶動成熟國家公債利率自低檔上揚,而投資人也順勢從先前漲高的科技股流出,轉進金融及原物料股等類股,盤面呈現良性類股輪動格局,有利全球股市多頭續航。投資人可透過側重金融股的全球股票型基金,參與類股輪動上漲契機。

<本頁不代表對任一個股的買賣建議>< 本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書 >

新興市場基金警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。部分基金進行配息前未先扣除應負擔之費用。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇