【林洸興專欄】泡沫的氣味

林洸興 2017-06-12 14:35

6 月 9 日美國科技股出現了奇特的下跌,從 K 線走勢來看,一點重要性都沒有,不過就是個漲多回檔。但是如果仔細體會整體氣氛,就會覺得不可太過掉以輕心。這行情裡有泡沫的氣味!

20 年前,全球的金融環境一樣處於黑天鵝頻發的氛圍,1997 年亞洲爆發金融危機,1998 年俄羅斯債券違約,引發長期資本管理公司 LTCM 崩潰,1999 年全球科技股在第一波網路熱潮大漲後,市場擔憂千禧年電腦日曆的設定少了一位數,可能造成大混亂。最終當然沒事。2000 年 4 月,微軟因反托拉斯案,被美國聯邦法官要求分拆,引發市場擔憂。

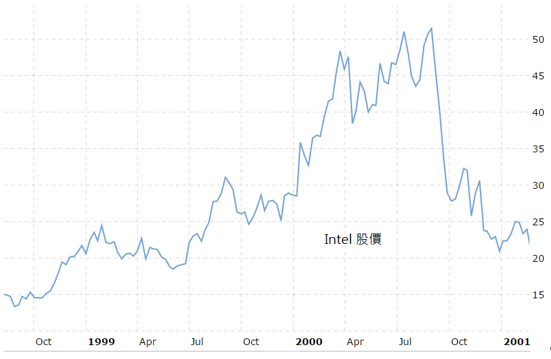

這段的下跌,很快就被無視,大家認為網路熱潮是不可逆的經濟大趨勢。微軟即使被分拆,也會有其他公司冒出頭,不足為慮。當年夏天的反彈,指數收復了 60% 跌幅,但是 Q3 的財報裡,如日中天的 Intel,因為獲利比分析師預估少了一毛錢,股價迅速由 50 元跌到 30 元,99% 分析師都會認為投資人過度恐慌,但幾個月後證明。這就是泡沫破裂,經濟局勢轉空。Fed 在 2001 年開始降息,距離 Nasdaq 高點,指數已經跌了 55%!

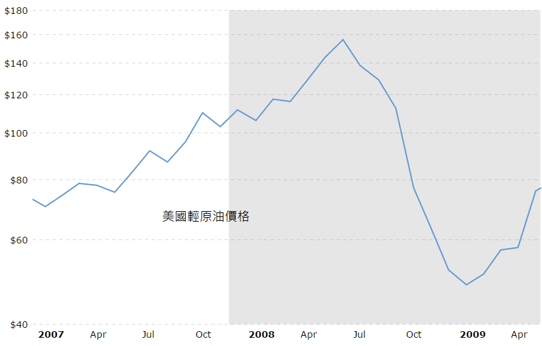

2008 年市場同樣有泡沫,不過當年的泡沫並不在股市,而是在商品市場。當年的原油價格拉到 150 美元。分析師認為中國崛起,原油供不應求是板上釘釘的事,毫無懸念。當時歐洲在 7 月還冒著經濟不振、被美國拖累的風險升息抵抗通膨。結果最終原油在季節性淡季中崩潰,之後發生雷曼事件,油價跌到地獄十八層……

綜觀上述這兩個重大的泡沫破裂案例,可以發現幾個重要的線索:

- 泡沫經常在明確的利空不跌中不斷被合理化,從輿論中要找出泡沫高點極為困難。

- 泡沫起跌點一般無可相信的事件,初期下跌也容易止跌。

- 真正的多空分界在第二段下跌。一般會有極正規,但投資人又不想相信的利空:網路泡沫主跌段是財報利空觸發,2008 油價因季節淡季崩潰。

如果再仔細看這兩個案例,會發現行情的大轉折,其實與一件事情是略為同步的:央行決策!2000 年 6 月是停止升息的時刻。當年葛林斯班已經開始透過模糊說詞塑造市場預期。也就是說市場輿論認定央行態度轉向時 (升息停止),差不多就是轉折時間。同樣的 2008 歐洲升息也被認為不可持續,因此「最後一次升息」後,油價就真的轉折向下。

現在的市場氣氛,同樣是黑天鵝統統無效。目前金融市場同樣有兩個工具被吹捧上天,一個是 ETF 投資,另一個是人工智能交易。這兩者都尚未經歷過真正的空頭考驗。很快的 6 月 Fed 會議有可能發出停止升息的訊號,不過 99.999% 投資人不會認為這是利空。

這時又湊巧出現了科技股大跌~~~~~

在狼來的的童話故事裡,那個高喊「狼來了!狼來了!救命啊!」的牧童是個壞孩子,說謊不可取。但是別忘了故事的結局,最終狼還是真的來了!泡沫跟狼一樣,只要有 1% 出現的機率,那最好還是防著點好。

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇