〈鉅亨主筆室〉地表上「最頹廢的貨幣」?!

鉅亨網總主筆 邱志昌博士 2017-05-22 07:14

壹、前言

全球壽險公司資產配置的最佳貨幣是美元,但以美元計價的投資卻於今年,帶給機構投資者不少風險。因為它就在 Fed 升息、與趨向微緊的貨幣政策下,軟趴趴、缺少強勢陽剛力氣;最後對投資造成兌換本國貨幣匯損。為了支撐美元指數,Fed 已端出收縮資產負債表的菜;但這道菜的預期效果仍然有限。影響所及每家企業每季財報結算前,多要先提早在半個月前試算;最後可能還要將「備供出售」中有帳面獲利的證券調節一下,以填補美元弱勢引發的匯損。Fed 有完全的能力去掌控全球貨幣、匯率發展?Fed 這些行為是正確的?有些事因習慣就這樣被自然接受,但卻忽略其實它是應該,隨著環境變遷而受到質疑;皇帝的操守與庶民同價。每年美國在上半及下半年,多有兩次針對貿易對手國的中央銀行,是否操縱該國貨幣匯率進行調查。長期以來這份調查過程,被所有與美國貿易往來國家認為是應該、理所當然。從來也沒哪一個國家質疑過,美國商務部這樣調查是根據聯合國、或是國際貨幣基金哪一條法令?商務部握有對所有,貿易進口產品進入美國的「生殺大權」;因此所有國家多得像大學生參加期中考,正襟危坐、好好做答。

每學期大學教授會對學生期中與期末考,學生同樣也會對教授進行「教學品質評鑑」。有些教授外務太多,開學第一次課通常只上第一小時,宣告一下本學期教學計畫進度,第二或三小時就放空了。然後第二次上課開始,指定幾篇學術經典期刊,要求學生進行分組研讀提出報告;就這樣將碩士班課程教到期末。師者所以傳道、授業、解惑;以身作則才是最好身教,認真、誠懇、有耐心教導才會獲得尊重。教導學生需要的不只是 SSCI 論文的功力,更要有耐心與愛心。

貳、美國自己如何操縱美元指數?

與美貿易往來國家多會操縱匯率?因為需仰賴美國內需市場、拿人手短、吃人嘴軟;因此順應美國要求,接受匯率操縱、及 301 條款等調查。美國自己沒操縱美元匯率?若有那是用什麼方法?它對全球經濟影響如何?若操縱美元指數可使美國本身,與全球貿易經濟成長增加,那美國的確應該操縱匯率。但若這種行為對美國本身不利,也對全球經濟有損;那美國也應該接受國際貿易規範,就是更開放它的內需市場。資本主義邏輯與原則是,追求個體利益可增進全部福利;那除了和平往來原則不能挑戰外,所有國際秩序治理標準,就不該只有美國標準是唯一的。它必需要有多元可容的介面,要有兼容並蓄精神。美國最講究以競爭刺激創意、與增進人類福利,全球商業事務的處理也要有開放架構。

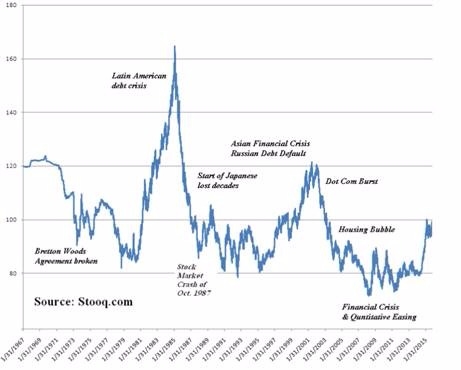

雖然目前全球準備貨幣種類,已經由美元擴大到 5 種;但目前貨幣與經貿體系運作,美元仍是所有貨幣中流砥柱。依半世紀以來經驗:一、如果一個經濟體對美國的貿易大幅增長,證據足以顯示是因為該國生產力進步,而美國對該國貿易逆差有顯著比重;且若該國家對美貿易逆差成為常態,則美國將要求對手國貨幣匯率升值。二、這種情形就如同 1985 年時,「廣場會議」要求日圓、英鎊、馬克與法郎多要升值;其中以當時佔美國貿易逆差顯著的日本,日圓兌換美元升值幅度最大。三、會造成美元指數,在 1979 與 1980 年、多還在低檔 80 點附近,但自 1981 年後卻大幅上揚;這是因為日本經濟成長,進行全球貿易需要較多儲備貨幣,因此美元指數一飛衝天;指數由 80 上揚到 160 點。這樣變化使美元由極弱勢,轉變為極端強勢。這種由大冷變大熱的轉變,的確是日本所引發的「特里芬難題」。

美元指數若因某新興國家儲備需求過大,會引發貿易逆差長期風險時,美國商務部會要求與貿易對手進行「匯率協商」;以政治協商方式處理匯率問題。還有美元指數因特里芬難題沒發揮,指數跌落到 80 點以下時,Fed 也會嘗試自救、過去經驗是:一、從 1967 年美元信用差點崩解後,美元指數低落的信用危機;是由 IMF 出面解決。「重建」準備貨幣,將當時唯一準備美元改變為 SDR。若未來再出現美元匯價風險,則 IMF 就會再出面規劃新「準備貨幣」制度。二為平日匯率調查報告;以目前貿易逆差演進,美國將增加對 WTO 與 FTA 檢討。但這些貿易的實際發展,受匯率影響是落後的。美國貿易對手國貨幣匯率升值,可以改善美元匯率由強趨弱;但即使是遵照 J 曲線理論,也無法改變雙邊貿易情勢。

叁、美長期貿易逆差確實是對手國、新興國家「車輪戰」引發!

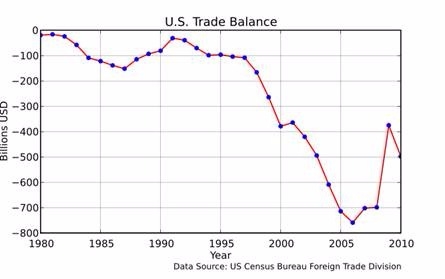

美國貿易逆差情勢所面對最大挑戰,並不是來自於匯率競爭;而是來自於全球不斷多有,低價勞力新興國家經濟崛起。這些大小國家依賴美國內需市場,以低價製造成本產品輸入到美國,換取巨大貿易盈餘而崛起。如果不計較歐盟、美國或日本企業代工;美國企業最後終端產品,也是以低價成本優勢回售到美國。廠商生產因素成本、尤其是勞力成本、是美國本土境內自製的,一般傳統企業望塵莫及。由美國貿易逆差曲線圖型的變遷,很清楚見到 1985 年到 2005 年期間,是誰奪走了美國貿易盈餘?在 1980 年到 1990 年是日本經濟奇蹟最高峰,1990 年到 1997 年則是亞洲四小龍、與東南亞國家;2000 年後則是歐盟與中國經濟崛起。歐盟整合與中國崛起,讓美國貿易逆差發展來了又走、走了又來。1997 年雖然亞洲四小龍,經濟成長多因為金融風暴而淡然,但在 1997 年起美國貿易逆差曲線,卻像拋物線般大幅增加;一直到 2006 年人民幣開始升值後一年,才見到逆差高峰、逆差規模才轉為減少。

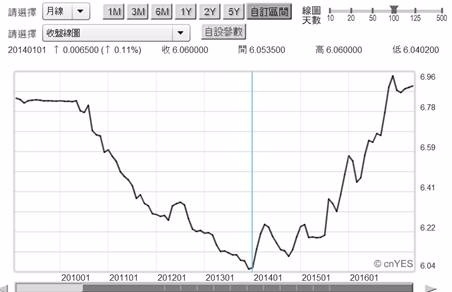

1985 年後的日圓大幅升值,最後只有讓日本進入泡沫經濟;1990 年後的四小龍也一樣,台灣、與東南亞泰國等資產泡沫化。1997 年亞洲金融風暴,亞洲國家也沒擺脫像日本的泡沫宿命;而 2000 年後迄今輪到中國大陸與整合後的歐盟。一、如圖 2005 年人民幣兌換美元升值後,美國貿易逆差金額仍然無法改善;在 2008 至 2009 年之間有緩解,但 2010 年後仍死灰復燃。唯在 2006 年之後,逆差金額佔 GDP 比率顯著降低。這是美國金融業蓬勃發展,與創新產品推陳出新、使 GDP 規模創新高使然。二、在 2007 年後美國貿易逆差金額顯然有所改善,肇因人民幣兌換美元升值效應;由 2005 年 7 月起的升值,而加上歐元由史上最高峰,緩慢貶值後、遇上歐洲主權債務危機;顯然是人民幣造就短期美國貿易逆差改善,但這種改善期並沒有多長;在 2010 年後逆差金額再度上揚,2012 年又是達到短期最高峰。在人民幣從 6.04 兌換 1 美元再回貶後,2016 與 2017 年貿易逆差仍然不樂觀;只有以美元計價逆差總金額,佔 GDP 總規模比率是下降。

肆、結論:美元是全球貨幣匯率均衡的驅動者?

可預見未來在幾項變數驅動下,美元指數未來出現下跌、與急漲機會多不大;下跌有升息與縮表壓著,上漲有歐元轉前壓著。除非它也將人民幣它納入美元指數組成中,給它至少 10% 以上權重。若此未來歐元與人民幣匯價回升,就肯定會打下美元指數。這樣的情勢演變未來會如何進展?一、Fed 對 2017 與 2018 年,美元升息計畫已完全公告;甚至連 2018 年底後「縮表計畫」,即 Fed 將公債賣出、從貨幣市場回收資金計畫;多已端上檯面公開討論。美元指數在升息與「縮表」兩大壓力下,不至於太過弱勢。二、在此預期發展下,金價也不會因與美元逆向關係而大漲。在馬克宏當選法國總統,梅克爾選情穩定度也提高、歐盟經濟緩慢復甦下;SDR 準備貨幣匯率變動中,以歐元兌換美元長期循環,轉為升值機率較高;未來歐元強勢應會勝過美元。三、人民幣是否轉強繫於,5 月 14 與 15 日「一帶一路」論壇之後,及 2017 年 9 月的「金磚國家」會後續發展;在此之後的「亞投行」(AIIB) 與「絲路基金」可能加速運轉;這將會使人民幣需求增加。依照人行行長周小川預期,「一帶一路」將會使人民幣使用量漸增。長期以來 Fed 多會事前、公佈它未來貨幣政策;這種策略已成為 Fed、對美元驅動與操作的慣性。全球各國及投資銀行,也多已習慣於美國所訂下的運作模式;這是美國或全球各國真正經濟利益所在?

做為一個全球領導國家責任是什麼?美國企業習慣於「創新」,日本企業拼命追求「品質」、即使快要破產也要品質;台灣企業則是猛追大廠的「代工」訂單,東南亞國家則拚低價「勞力」。這四種訴求分別成為各個經濟體的強項,也是國際生產國與國之間的比較利益所在。創新需要的是智慧與高級研發人才,高學歷研究人員;品質需要終生敬業與忠貞的人力。而代工則需要低勞力成本,及技術組裝人才。這對全球廠商的「生產者剩餘」(Producers Surplus),可有次佳效益交集效果?對美國而言,幾十年以來貿易逆差就已無法轉圜、藥石罔效;日圓升值不行、人民幣匯改也無效。習慣於創新的美國企業,是不會因為貿易逆差而退縮。日本企業在追求品質,需要靠貨幣貶值找到產品行銷出路;中國在追求成長後的製造著陸與金融改革,需要穩定人民幣匯率。在全球個別經濟體發展需求與治理原則下,美元是促成全球貨幣與產業發展的均衡核心貨幣?

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇