首季PC DRAM合約價格漲約3成 全球業者營收季增13.4%

鉅亨網記者楊伶雯 台北 2017-05-18 18:28

TrendForce 記憶體儲存研究 (DRAMeXchange) 表示,今年第 1 季 全球 DRAM 產業營收表現再創新高,從價格來看,由於去年第 4 季嚴重供不應求,多數 PC-OEM 廠商選擇提早在去年 12 月洽談第 1 季的合約價以確保供貨穩定,使得第 1 季合約價上漲超過 3 成,且帶動其他記憶體類別同步上揚,例如伺服器用記憶體首季價格上揚相當可觀,行動式記憶體價格也有近 1 成的漲幅。

DRAMeXchange 研究協理吳雅婷指出,第 1 季 DRAM 總體營收較上季大幅成長約 13.4%。從市場面來觀察,原廠產能增加的效應最快在今年下半年浮現,但僅是滿足下半年智慧型手機與 PC 出貨的記憶體需求。

吳雅婷表示,第 2 季行動式記憶體的需求增長動能雖然稍做停歇,但伺服器記憶體的需求依然強勁,促成標準型記憶體與伺服器用記憶體價格第 2 季上揚超過 10%。

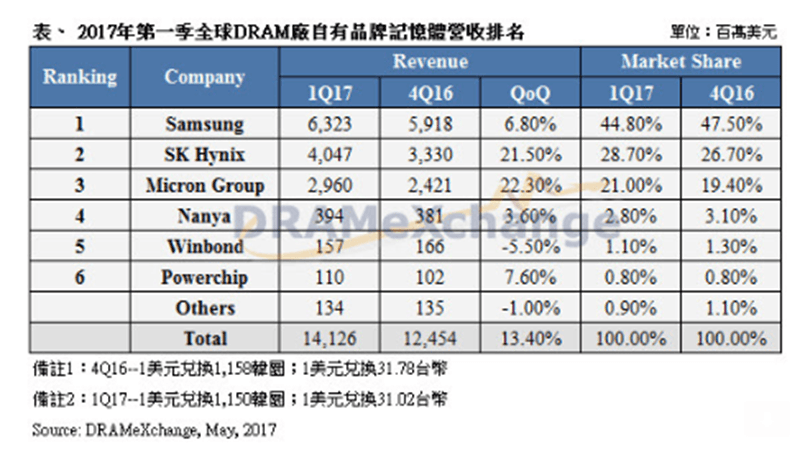

從營收角度來觀察,三星依然穩坐 DRAM 產業龍頭,由於去年第 4 季營收基期已高,加上第 1 季的位元成長相對有限,營收成長僅 6.8%,但營收金額 63 億美元,遠超過 SK 海力士的 40 億美元。

SK 海力士第 1 季營收成長 21.5%,兩大韓廠的市占率分別為 44.8% 及 28.7%,合計兩家韓國廠商已囊括 73.5% 的市占率,美光集團位居第三,營收季增 22.3%,市占率為 21%。

三大廠第 1 季營業獲利率再飆升,預期第 2 季將持續走揚,因價格持續大漲,三星第 1 季營業獲利率提升至 54% 最高,SK 海力士由 36% 上升至 47%,美光則是從 14.9% 變成 32.5%。展望今年第 2 季,由於 DRAM 價格上漲並未停歇,各家獲利仍將進一步的提升。

觀察各廠技術發展進程,三星今年的目標仍專注在 18 奈米製程轉進,除維持穩定領先競爭對手外,滿足客戶需求也是主因;除了 Line17 外,目前也將在 Line15 轉進 18 奈米製程,目標年底能有 40% 以上都是最先進製程的產出。

今年 SK 海力士目標還是著重 21 奈米良率提升、並擴大該製程占比,18 奈米製程將自今年下半年開始試產,且希望在明年上半年大幅提升量產規模。

美光方面,台灣美光記憶體已在年初將 17 奈米製程導入量產階段,希望年底大部分產能都能轉進至新製程;台灣美光 (原華亞科) 暫無計畫轉進更先進製程,今年目標首重 20 奈米製程良率持續提升。

台系廠商部分,南亞科 (2408-TW) 受惠於第 1 季利基型記憶體價格的持續上漲,今年第 1 季營收較去年第 4 季成長 3.6%;同時,20 奈米首批良率預優於期,正積極往年底每月 3 萬片的投片目標邁進。

華邦電 (2344-TW) 首季營收小幅衰退 5.5%,主要是受到調整產品類別的影響,由於第 1 季 NOR 記憶體需求大增,排擠部分 DRAM 的投片,華邦電除持續提升 46 奈米比重外,預估 38 奈米製程今年第 3 季將正式量產,產出的提升將反映在後續的營收表現上。

力晶首季 DRAM 方面營收成長 7.6%,主因是 DRAM 價格大好,客戶投片回籠,加上代工價格隨 DRAM 價格上漲而水漲船高,帶動營收表現亮眼。

- 2024 AI續旺?投資趨勢如何解讀?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇