【台新投信】絲路高收益債搶攻4兆美元金庫 不畏Fed升息 成搶手貨

鉅亨台北資料中心 2017-05-16 13:40

「一帶一路」能夠帶來的商機到底有多大?根據經濟學人推估,目前已有超過 900 個項目如火如荼進行開發,對一些新興亞洲國家而言,目前光是已簽署的合約,就佔了該國整年 GDP 的 20~30%,中國預計在一帶一路國家投入 4 兆美元的龐大金額。「台新絲路機會高收益債券基金」(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) 經理人尹晟龢表示,在「一帶一路」做後盾下,將大幅提升沿線國家經濟成長,不僅將使絲路國債券違約風險降低,收益也將提高,絲路國高收益債將是未來最值得投資的搶手貨。

尹晟龢表示,債券市場比股票市場還大的多,且債券的特性在金融市場是個特別的存在:到期保本。投資人投資債券真正要關心的其實只有一個點:債券會不會違約?預期在「一帶一路」發展架構下,將大大刺激沿線國家經濟成長,進而帶動違約率下降與信用評等調升。在這種經濟環境下投資高收益債,不僅違約風險較低、收益也高,並且還有機會享受因信用評等調升而產生的資本利得。此外,在美國聯準會升息循環下,高收益債的高信用利差可以替投資人抵禦美債殖利率彈升所造成的負面效應。

尹晟龢指出,美國貿易保護主義中長期勢必對於全球經濟會產生負面影響,但絲路相關國家具備了龐大人口、高經濟增速潛力、豐富的能源礦產、更充沛的貿易動能,隨著「一帶一路」的推行,歐亞大陸各個國家各取所需,例如: 中國去化產能、俄羅斯擴大能源出口市佔率、印尼、哈薩克、斯里蘭卡強化基礎建設,跨國合作的綜效明顯又強大。資金從先前短暫撤出新興市場後,又快速轉為流入,這也是投資絲路相關資產非常有利可圖的關鍵。

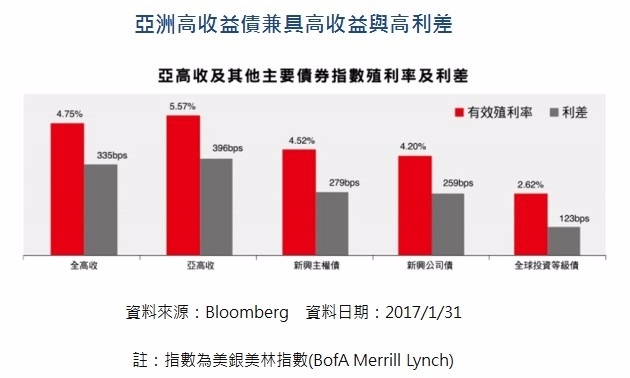

尹晟龢指出,市面上高收益債基金真的很多,但真正原汁原味的「一帶一路」債券基金全台就只有台新絲路機會高收益債基金。市面上的亞洲高收益債基金,主要投資的債券都是中國房地產債券,比重 30%~50%,所以傳統亞洲高收益債基金亦可稱作中國地產債基金;在全球新興市場高收益債部分,往往拉丁美洲的投資比重都達 30%、甚至 40% 以上,而且巴西向來是部位中權重最大的國家;至於全球高收益債,投資重心在美國高收益債,權重普遍在 5 成上下。台新絲路機會高收益債基金投資標的完全聚焦於新亞、新歐高收益債及帶路國主權債三大領域。

【台新投信 獨立經營管理】

本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或簡式公開說明書) 及風險預告書。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險應詳閱基金公開說明書。有關基金應負擔之費用及相關投資風險已揭露於基金之公開說明書中,投資人可向本公司及基金銷售機構索取,或至本公司網站及公開資訊觀測站中查詢。基金投資地區涉及新興市場之部分,部份國家或地區可能因證券市場尚屬初期發展階段,其波動性與風險程度可能較高或有較大匯率波動、投資於資本市場較小的國家之風險、不穩定價格和外國投資限制等,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響。債券型基金之風險包括利率風險、債券交易市場流動性不足之風險及投資公司債之風險;本基金如遇受益人同時大量贖回時,或有延遲給付贖回價款之可能。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金適合欲尋求投資固定收益之潛在收益且能承受較高風險之投資人。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。本基金投資涵蓋美國 Rule144A 債券,該債券屬私募性質,可能牽涉流動性不足,財務訊息揭露不完整或因價格不透明而導致波動性較大之風險。配息型受益權單位雖每月進行收益分配評價,但不保證配息比率,基金配息金額會因投資組合有所變化。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。本基金進行配息前未先扣除應負擔之相關費用,且基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於公司網站,投資人可於基金公開說明書或本公司網站查閱。投資人於申購時應謹慎考量。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇