打破股票價值與盈餘成長之間的迷思

鉅亨台北資料中心 2017-04-25 17:39

-股票價值與未來盈餘成長是股票投資人長期以來爭論不休的話題

金融市場長期以來即對股票價值與未來盈餘之間的關係不斷進行辯論,如果運用邏輯思考,則會有以下二項論點:

首先,對好用邏輯思考的投資人來說,高股票本益比代表投資人可預期高盈餘成長率。簡言之,除非預估會有較高的投資報酬,否則哪會有投資人願意買進昂貴的股票呢?如果股票 A 本益比為 10 倍,股票 B 本益比為 20 倍,則投資人會預期股票 B 將有較高的盈餘成長率,以反映其昂貴的股價。

其次,擅長運用投資行為做判斷的投資人則會持相反意見,認為股票價值水平為反映景氣循環的工具之一。尤其,低價值水平往往在盈餘循環觸底,並導致投資人恐慌情緒蔓延之時出現;然這也為投資人提供了進場時機,且企業盈餘成長目標也較為容易達成 (低基期)。反之,高價值水平則可能面臨週期循環觸底的壓力,進而對股票價值產生壓力。

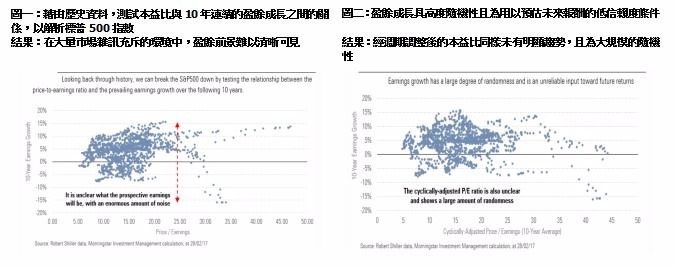

上述二論點都合理,然而,晨星英國投資管理投資長 Dan Kemp 指出,我們要提醒投資人避免依據上述二法做出投資決定。並分別藉由標普 500 指數的歷史本益比 (圖一)、經週期調整後的標普 500 指數歷史本益比 (10 年平均;圖二),觀察它們與盈餘成長之間的關係。

從以上二圖可顯而易見的是,驗證的 10 年企業盈餘成長與本益比 / 經週期調整後的本益比之間,有相當大的落差。這代表,使用較高的未來盈餘預估值,做為解釋目前頻創新高的股價之依據,並不恰當。歷史資料反映本益比與企業盈餘之間未有絕對關係,且會出現高度隨機表現。

隨機分佈的現象確實肇因於產業組成變化、境外盈餘的變化、稅制管轄領域的改變等多種因素,然隨機性與不可預測性並未隨之改變。

經過上述驗證之後,讓我們不禁要問,為何股票分析師重視預估盈餘表現?投資人為何又會聆聽這些假設性資訊?投資人應該對高差異範圍視而不見嗎?還是投資人應該找尋其他更為可靠的資訊?我們認為投資人應該參考其他資訊做為判斷依據。原因在於,在我們驗證的 10 年投資期間中,每年的差異範圍可從負 16%-16% 之間不等,因此,我們認為使用盈餘成長預估做為評估股票未來報酬的依據,具有潛在風險。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

上一篇

下一篇