〈財部拚稅改〉擬取消兩稅合一 2大建議方案課股利所得 最快後年報稅適用

鉅亨網記者陳慧菱 台北

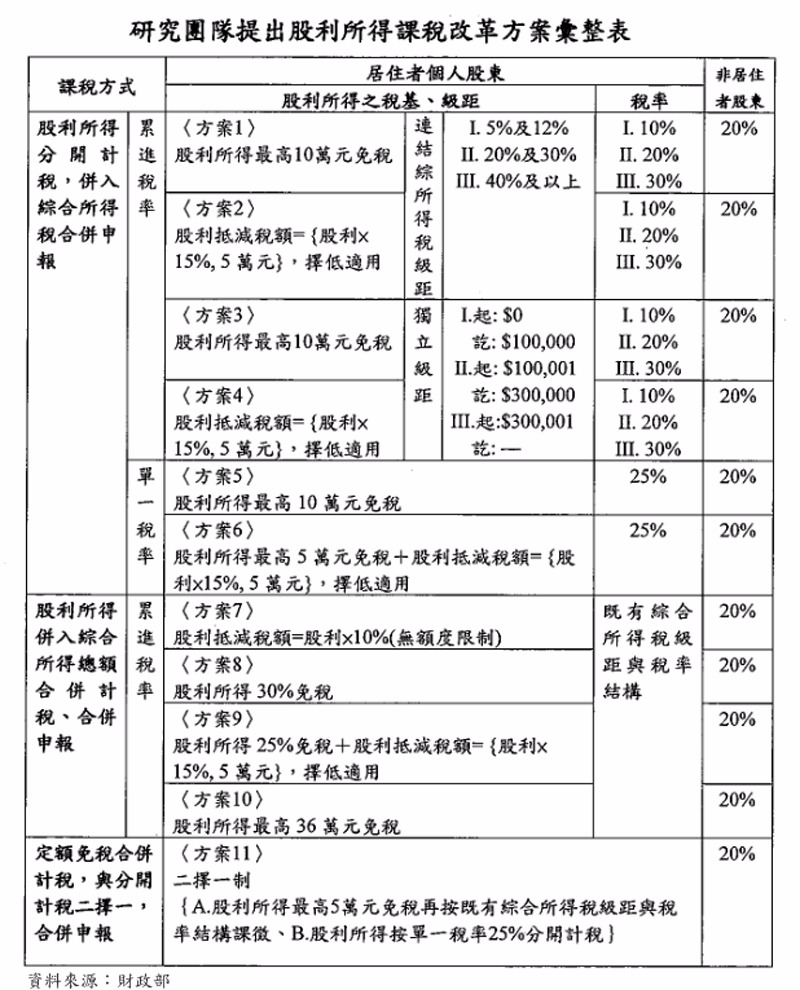

財政部今 (14) 公布稅改期末研究報告,研究團隊首先建議取消兩稅合一設算扣抵制,以簡化稅政,個人居住者股東的股利所得均維持合併申報,並試算 11 種方案,其中最建議 2 大方案:一、「股利所得分離、分級累進課稅」;二、以股利所得的 10% 為抵減稅額,再與現在既有綜所稅稅率級距連動計算。

財政部預計今年 5 月提出最終改革方案,預計在 5 月中旬前將提案送至行政院,若能盡速完成修法,明年就可實施,後年 5 月申報時適用。

至於稅制調整後將嘉惠多少人?以及稅改的稅損是否如外傳高達 100 億元?對此,財政部初估,稅損不會那麼多、但很接近,加上方案未定,租稅改革是整體考量,包括綜所稅率、營所稅率、兩稅合一、股利可扣抵稅額等都會再調整,不能從單點來看,因此尚不確定。

因應外界反映我國股利所得稅負過重,內、外資股利所得稅負差距過大,對國內整體投資環境及經濟發展造成影響等問題,財政部賦稅署委託中華財政學會就「我國股利所得課稅及兩稅合一制度之檢討」進行研究,今日審查並公布期末報告。

財政部表示,取消兩稅合一,股利所得改採分離課稅是目前列出的選項之一,稅改不會採單一稅率分離課稅,以免對中低所得者不利,但如何分級,還要聽取各方意見。

在股利所得課稅方案選擇方面,研究團隊基於租稅公平考量,建議採股利所得分開計稅 (與現行累進稅率連動,按 10%、20%、30% 三級累進稅率),並模擬抵減稅額 (按股利所得 15% 計算,上限金額為 5 萬元) 自應納稅額中減除。

或股利所得併入綜合所得總額,按現行累進稅率計算稅額並模擬抵減稅額 (按股利所得 10% 計算) 自應納稅額中減除,並透過調高營利事業所得稅稅率 1% 至 2% 彌補發生的稅收損失。

股利所得怎麼課都有稅損 將調整綜所稅、營所稅配套

財政部表示,股利稅改可能會讓大股東得利,但不會讓低所得者來承擔稅損。

研究團隊並表示,股利所得若採這些方案,較現制可扣抵稅額減半扣抵措施有利,故建議可扣抵稅額餘額不予過渡、調高薪資所得特別扣除額或標準扣除額等措施,另可考慮調整綜合所得稅稅率結構 (如取消最高稅率 45%)。

在營利事業所得稅部分,建議維持未分配盈餘課徵 10% 營利事業所得稅規定,以及獨資及合夥組織免徵營利事業所得稅。

會中亦提及本次股利所得稅制改革為整體性規劃,於選擇方案時應將相關配套措施對經濟發展、租稅公平、稅政簡化及財政收入四面向的影響納入評估。部分方案有利經濟發展目標,可基於公平考量,採適度調高相關扣除額金額的配套措施。

財政部賦稅署說明,本案將請研究團隊參酌今日審查意見予以修正,預計於今年 4 月底前繳交正式研究報告,賦稅署將在兼顧經濟效率、租稅公平、稅政簡化、財政收入、中低股利所得者衝擊最小,及衡平薪資所得與資本所得稅負等原則下進行規劃,預計於今年 5 月提出最終改革方案,預計在 5 月中旬前將提案送至行政院,若能盡速完成修法,明年就可實施,後年 5 月申報時適用。

- 關稅變數升溫!全球銅價下一步怎麼走?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇