利率走高,債券基金不能買?錯!

鉅亨網新聞中心 2017-04-12 11:18

一直被視為資產配置中不可或缺的債券基金,在美國宣布緩步升息後,被許多人看壞,就被誤認為債券最好不要踫,不會賺錢。其實不然,同樣是債券,每個國家的景氣與經濟發展重點不同,需要個別來看,深入分析後才能說明清楚。

例如,相較於美國已揭開緩步升息的旅程,亞洲不少國家則相反, 除了 2016 年如印尼、印度持續降息,2017 年在通膨率低、政府債務比下降等因素影響下,亞洲許多國家仍擁有貨幣、財政雙政策工具運用,隨時可因應全球景氣與大環境變化,適時出手刺激經濟。

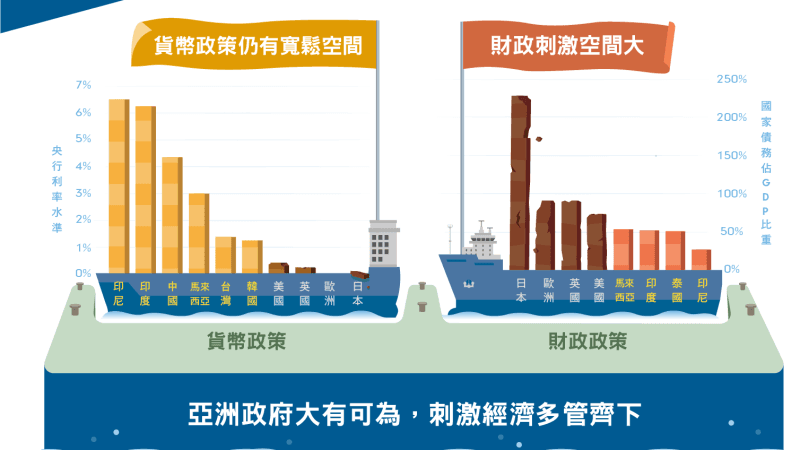

亞洲國家政策利率仍有寬鬆空間

從貨幣的角度來看,相較於歐美日央行,亞洲央行利率水準目前普遍偏高,如印尼,央行利率為 6.5%,加上亞洲國家目前的通膨率普遍偏低,亞洲央行仍有降息寬鬆空間。

政府債佔 GDP 比例較低,財政刺激空間大

亞洲國家債務佔 GDP 比重普遍較低。日本例外,國家債務佔總體 GDP 已達 228%*;反觀印尼的國家債務佔比重僅 28%*,因此不能用同一標準來衡量所有國家。若是在總體債務壓力低的情形下,政府仍然會推出各項改革措施,以刺激經濟成長。

債券投資成功與否,需要天時、地利、人和全方位配合才有較佳表現的機會。相較於成熟國家,寬鬆工具彈盡援絕、國家債務節節升高,能刺激債市的利多工具已少。亞洲國家卻不然,不僅債務控制得宜,央行利率也具備寬鬆空間,亞洲政府大有可為,刺激經濟多管齊下,亞債投資更具勝出的機會。因此債券是不是升息過程中被暫棄的投資商品,那可不一定,別混為一談哦!

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇