〈鉅亨主筆室〉檢視全球「主權債務」風險?

鉅亨網總主筆 邱志昌博士 2017-03-29 07:08

壹、前言

當一個國家債務危機解除後,卻可能是金融資產要反向賣出時?那麼何時才是買進該國金融資產時機?就是在金融風暴債務危機發生後,情況最危急時。這又是一個非常經典的危機入市,投資獲取「風險溢價報酬」的實際個案。檢視歐洲冰島的股價指數月曲線圖,對這種概念的詮釋便會一目了然。冰島股價 ICEX MAIN 指數,在 2008 年債務危機發生後,持續跌到 2009 年 3 月 386.8 點。以主權信用評等變遷來描述危機發生到結束全貌,則冰島「主權債務危機」應該會是被定義發生在 2007 年初;在 2008 年 11 月 24 日時最為驚悚恐怖,當日冰島主權信用等級被降為 BBB - 穩定。但與全球所有股市的大趨勢一致,當 Fed 於 2009 年 3 月開始祭出,首次 QE 量化寬鬆貨幣政策後;ICEX MAIN 股價指數,也是在暴風雨中向上挺進;一路走長多格局至今、指數為 1,356.66 點、上揚幅度為 2.509 倍。

貳、冰島主權債務危機的「起、承、轉、合」?

除了股市之外,檢視主權債務危機核心量化指標,還是得用該國主權信用等級的變遷:一、如圖二,冰島國家主權信用等級,由當時 2008 年 11 月 24 日 BBB - 穩定;即付不出國債利息時發生。三年後 2011 年 5 月 17 日便成為 BBB - 負向,就是國債利息與本金多進入違約階段。二、信用等級的變化再往後演變為,2011 年 11 月 23 日變成為 BBB - 穩定;國債股息與本金違約情況已獲得控制。三、在經過違約與債務結構重整後,2015 年 7 月 17 日,冰島的國家債息與本金,償還狀況趨於穩定;國家主權信用評等顯著獲得調升、轉變成為 BBB 穩定。四、從此之後一直到 2017 年 3 月 17 日,信用評等再被調高為 A 穩定;這時就是信評機構確認,冰島國家債務危機已經結束。五、也就在此之前 2017 年 3 月 12 日,冰島政府宣佈解除對外資本管制;允許國際避險基金與投資銀行的資金,進到冰島投資、金額為 4.5 億美元、要入股到國家首大金融機構中。以冰島貨幣匯價計算,這筆投資金額合計約為 488 億冰島「克朗」。六、根據鉅亨網引用外電報導,因為金融情勢已經穩定下來,因此 Equity Fund 與投行多想投入冰島金融機構、一起經營、共創利潤。在危機前原冰島最大國有銀行,也將要釋出給股權基金;這家銀行在歷經風暴後,重組並改名為 Arion Bank。

雖然如此但目前冰島國內資金,若要匯出仍會受到一定程度管制。但 Arion Bank 經營情況已非昔日阿蒙,未來還可能會在股票市場上市 (IPO);避險基金與投資銀行多想投資,大家有志一同、眾志成城要將它推上市。其實當年 2008 年時,冰島是被三家銀行、總計約 850 億克朗債務壓垮。若以今日匯率 108.44 克朗兌換 1 美元計算,這一筆龐大債務其實只有 7.8 億美元。但所有金融或是債務風暴,多是起因於群聚「羊群效應」Herding Effect;任何一家再大金融機構,多不能發生「擠兌」;即使它的資金非常充沛雄厚。一旦擠兌會使「資產負債配置」、與現金流入與流出「配合原則」(Matching Principal) 出現很大負面狀況。存款人將現金存入金融機構,對這家金融機構財務報表資產負債表而言;存款是它的短期 (活存)、中期 (定存) 或是長期「負債」(Liability)。這些「負債」償還時間點取決於存款人,如果短、中、長期存款人,多要在同一時點要求金融機構給付負債;則這家金融機構馬上面臨違約風險。平常這種情況是永遠不會發生的,只要金融機構本身信用屹立不搖、就是信用等級不差,及其背後政府所支持的存款保險有所撐腰。

叁、債務危機中隱含的經濟與財務變遷關鍵過程?

但如果一旦這家金融機構的經營治理,或是信用出了問題;那會使得所有存款人多要將資金,轉存到國內其它銀行、或是轉匯到國外銀行去;那便是金融信用危機了。存款人不信任這家金融機構,怕未來拿不回來他現在的存款。而金融風暴或債務危機從發生到療傷而癒合,時間多是相當緩慢的;跟一個人生過重病一樣。1997 年亞洲金融風暴,是歷經過 2003 年 SARS 危機;經過 8 年的沉澱與調理,2005 年後才見到外資回流、景氣復甦。而冰島也是在 2008 年後第七年,即 2015 年 Arion Bank 的業績表現才達到高峰、恢復昔日風采;當年獲利為約 497 億克朗。其實 Arion 銀行成立後不久,就被 Kaupthing 銀行債權人委員會接管。Arion 銀行 2016 年獲利持續,收益也有 217 億克朗。2016 年冰島全國經濟成長率為 7.2%,主要仰賴旅遊業、與該國家庭消費增加,失業率降為 3%;而兌換歐元匯價則為,137.5 克朗到 115.06 克朗兌換 1 歐元之間。

從經濟學理論的角度,是會將金融或是債務風暴,視為是金融市場嚴重的「失衡」(Disequilibrium) 現象。但失衡原因則歸咎於市場買賣雙方,Ask 與 Bid 出現嚴重歧見;買方全面撤退、而賣方傾巢而出。但從財務理論角度,這種失衡多是因為流動性問題。會使該種有價證券出現流動性問題,其最大原因在於「信用」動搖或是破產。「信用」是所有金融資產的根本,股票與債券及金融往來多是如此;在 2008 年次級房屋貸款、連動債風暴中也是如此。這也之所以在提到股票選股原則,我們一再強調公司治理重要性;因為公司與經營團隊信用是無價的。當一個國家或是企業、家庭與個人或學校失去它的信用,最後必然是兵敗山倒。

雖然全球經濟多朝向成長方向,但其實「債務危機」隨侍在側;尤其是在每個經濟景氣繁榮期過後,因為廠商與消費者去槓桿太慢,使金融體系不良債權暴增,最後在國家財政力量無法救援下,演變為債務危機,近代財務史上著名的危機為:一、如 1980 年代拉丁美洲、墨西哥與阿根廷債務違約;阿根廷在國際投資機構同意下,所進行的「債務重組」目前還在處理中,阿根廷財政部每年多要再與國際投資銀行協商。二、而 1990 年日本經濟泡沫化,造成之後 20 多年來日本政黨政治不穩定,執政黨與首相三年一換、兩年一輪;一直到 2012 年自民黨的黨魁安倍晉三任首相為止,至今安定 4 年多才漸漸重塑日經股價指數的多頭榮景。三、在這段期間為挽救日本金融業,日本央行執行過不計算其次的「資產購買」與「財政擴張」計畫。為充裕財政建設籌措資金資源發行國債,而造成今日日本「國債餘額佔 GDP」比率高到不可攀地步。

四、1997 年亞洲金融風暴,也是歷經 8 年過後才清理完畢。2008 年美國次級房貸危機,美國央行同樣推出寬鬆貨幣政策,在極短的 7 年內穩住經濟發展;2009 年 3 月是救援行動開始,2014 年 11 月美元 QE 完全退場,就是救援成功的信號。五、2008 年全球金融風暴後引發,繁榮過後的歐洲資產泡沫畫;冰島、愛爾蘭、葡萄牙、西班牙進入主權債務風暴中。六、日本國債的未償還餘額雖然是全球最高,但過去因為債權人多是,日本產壽險及部份投資銀行,外部投資機構所持有比率低,因此並未引爆債務危機。而最重要原因是在泡沫經濟期間,日本政府多以各種寬鬆紓解金融體系呆帳,並大力協助銀行收購不良資產;因此銀行體系對日本國債相對支持。七、日本過去這種背債情況,也可能會出現在未來美國財政體系。對美國而言,美元是 SDR 貨幣中的貨幣;就如之前美國政壇所言,美元是我們的資產,但是是全球各國的問題。美債與美元發行,多必需考慮到全球性的需求;美債已相當國際化,美債購買者包含各國央行、投資銀行等等,持有的債權人者眾。因此如果美債不幸出現大量拋售潮,不僅會重創美債市場、也會傷害全球金融體系。美債殖利率與美元貨幣價值的穩定與可兌現,是全球金融安定必要條件。

肆、結論:各國債務的確常是問題?但以美國債務風險最為棘手!

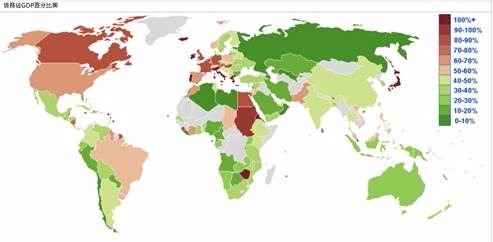

全球各國債務危機量化指標,是為債務餘額佔 GDP 規模比率;由圖七,鉅亨網所整理全球債務比率分布情形,由其代表的色彩圖可見。全球各國「債務餘額佔 GDP」比重最高地區在美洲、歐洲,及非洲埃及、蘇丹等國家;色彩深度顏色顯示,以亞洲國家的澳大利亞政府財政狀況最好。而檢視鉅亨網,全球所有「國家主權信用評等表」還可發現,目前信用最好、擁有三個 A 信用等級、AAA 等級的國家以歐洲最多:如德國、丹麥、荷蘭、與列支登斯敦、盧森堡、瑞士、英屬開曼群島、瑞典、挪威等。在亞洲則只有兩個:香港、澳大利亞。在美洲只有一個:加拿大;而幾乎全部非洲國家多是在 BBB 等級以下。由圖形與實際狀況比對可見,信用等級也不全然是以「債務餘額佔 GDP 比率」為判定;最主要仍然在於國家財政稅收與國營事業盈餘。就長期保守預期,美國在 QE 退場與升息後,企業在 2008 年泡沫傷害若尚未癒合,則去槓桿效率將不如預期,其未來演進仍將走進類似日本模式的衰退中;這可能就是長期看空美股者、在此時此起彼落的潛在原因了。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇