經濟回暖+通膨增溫 摩根:加股減債、提升投資勝率

鉅亨網記者宋宜芳 台北 2017-03-21 18:09

美國持續邁向利率正常化軌道,在經濟回暖與通膨預期增溫之下,資產配置也該跟著「動一動」,摩根投信表示,投資人若不想錯過這波美國升息帶來的任一市場漲升契機,不妨以多重資產策略因應,透過廣納全球收益資產,並動態加股減債調整布局,提升投資勝率。

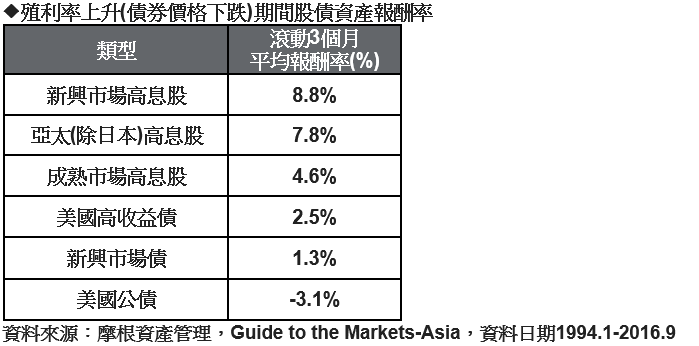

摩根投信說明,回顧 1994 年以來,每當美國殖利率走升 (債券價格下跌) 期間,包括新興市場與成熟市場高息股股票,以及美國高收益債等能同步反應景氣走升的資產,皆維持正報酬,其中又以股票漲幅優於債市。

摩根多重收益基金經理人邁可 ‧ 施厚德 (Michael Schoenhaut) 表示,逾 23 年來每逢美國債券殖利率上升期間,例如升息階段時,以新興市場高息股、亞太 (除日本) 高息股滾動 3 個月的平均報酬率表現最佳,分別達 8.8% 與 7.8%,同期間成熟市場高息股亦能繳出平均 4.6% 的漲勢,顯見高息股除掌握資本利得,還享有股息報酬的雙重優勢,漲勢鮮明。

相較之下,債市中能分享景氣成長的美國高收益債與新興市場債,也分別維持 2.5% 與 1.3% 的正報酬,但可明顯見到「股優於債」趨勢成形。持有美國公債的滾動報酬率最差,為下跌 3.1%。

邁可 ‧ 施厚德 (Michael Schoenhaut) 進一步指出,若將時間拉回至美國聯準會前次於 2016 年 12 月宣布升息後各資產表現來看,升息後進場投資一個月,股票報酬率同樣優於債券市場,其中,MSCI 全球指數與 MSCI 新興市場指數分別上漲 1.4% 與 2.7%,優於美股同期 0.9% 漲幅,顯見美國以外股市更具漲升潛力。

在債市方面,邁可 ‧ 施厚德 (Michael Schoenhaut) 說明,由於聯準會升息帶動公債殖利率向上壓力攀升,而高收益債及新興市場債在信用利差收斂帶動下創造資本利得,且這兩類債券本來就與景氣成長為正相關,報酬率自然優於公債。

邁可 ‧ 施厚德 (Michael Schoenhaut) 認為,在全球對於升息已有共識的情況下,市場逐漸消化美國新政府政策與歐洲政局的不確定性,預期未來市場焦點將回歸基本面,在美國領頭的全球經濟成長增溫環境下,有利風險性資產表現,而高息股因為有股息收益,漲勢更勝一般股票。

值得注意的是,邁可 ‧ 施厚德 (Michael Schoenhaut) 分析,就各市場投資價值面來看,美股本益比已來到歷史高檔區,且市場下修美國企業今年獲利預估值,研判美股未來續強空間可能受限。

反觀歐洲等全球其他區域企業獲利預估值受上調,顯示美國以外區域的企業表現不僅維持成長動能,甚至持續優於預期,配合近期全球經濟數據表現優異,建議投資人同時尋找美國以外具潛力之標的,並透過股、債兼具的多重資產策略作為核心配置。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇