MORNINGSTAR基金市場週報 (截至03月10日)

鉅亨台北資料中心 2017-03-14 16:48

上週,由於美國升息機率升高、川普的政策訊息、北韓試射飛彈、能源價格下跌等消息影響,美股於上週表現震盪。歐洲則另外持續受到歐洲大選、英國脫歐動向的干擾,走勢波動,然鑒於企業獲利良好、歐洲央行肯定歐元區經濟穩健復甦,歐股最終交錯表現。亞洲方面,陸續受到中國二會、聯準會升息機率升高,及地緣政治消息的干擾,亞股漲跌互見。上週,整體台灣核備銷售的股票型基金美元報酬率為負 0.2%,債券型基金美元報酬率為負 0.64%。

◆美洲

聯準會主席葉倫暗示,若美國 2 月的就業與通膨數據持續符合預期,3 月份利率會議決議升息的可能性極高。經濟數據方面,美國 1 月進出口量均高於市場預期,貿易赤字則來到近 5 年新高,成長 9.6%;主因在於中國進口的消費品成長與進口油價上漲,帶動進口價格。2 月份非農就業人口增加人數優於預期,失業率下降至 4.7%,平均時薪年增率符合預期,皆反映就業市場穩健擴張。聯準會升息機率升高、能源價格下挫、川普政策訊息、北韓緊張情勢升溫的影響,美國三大主要股市指數下跌,跌幅在負 0.15%-負 0.49% 之間;羅素 2000 指數則下跌 2.07%。美國股票型基金組別美元報酬率則介於負 1.46%-負 0.22% 之間。

◆歐洲

歐洲央行行長德拉吉表示,歐元區第四季 GDP 季增 0.4%,與第三季相近,名目通膨則將趨近於 2%;且調查顯示,歐元區經濟將持續穩健擴張。該行另上調 2017 年、2018 年經濟成長率分別至 1.8%、1.7%;2017 年、2018 年的通膨預估則分別為 1.7%、1.6%。另方面,歐盟統計局上週公佈歐元區 2016 年經季調後的 GDP 為擴張 1.7%,符合預期。德國 1 月份製造業訂單轉為月減 7.4%;僅管歐洲大選與英國脫歐動向、國際能源價格下跌、北韓試射飛彈等負面訊息干擾歐股表現,然由於歐洲央行肯定貨幣寬鬆政策有利歐元區經濟持續擴張,未來再降息機率下降,有助泛歐 600 指數以平盤結束上週。鑒於歐洲央行行長肯定歐元區經濟穩健擴張,歐元升值 0.89%,推升歐洲股票型基金組別美元報酬率至 0.06%-1.29% 之間。歐元區單一國家中,義大利 MIB 指數於上週表現持平,西班牙則受到金融、電信類股的帶動,西班牙 IBEX 35 指數上漲 2.12%,且受惠於歐元升值,義大利股票型、西班牙股票型基金組別美元報酬率分別上升至 1.59%、1.57%;其餘歐元區單一國家基金組別美元報酬率則介於 1.01%-1.12% 之間。

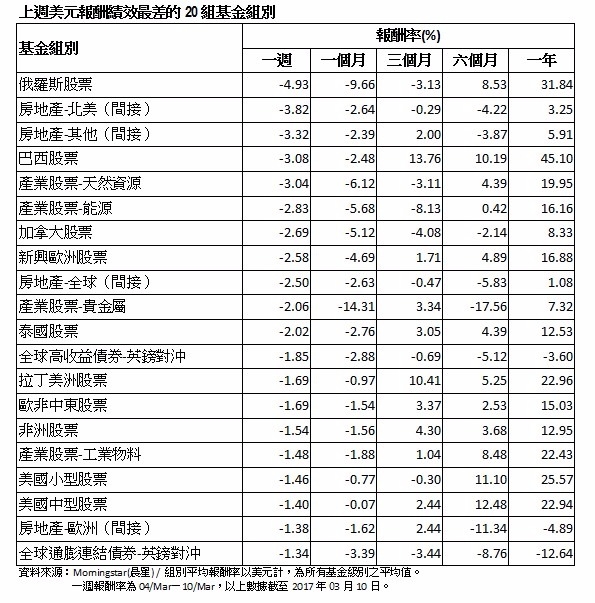

僅管 OPEC 與俄羅斯實踐減產承諾,然受到美國產量增加規模大於預期的影響,布蘭特原油於上週下挫 8.1%。國際能源價格下挫、美國升息前景,接連不利俄羅斯股市表現,俄羅斯 RTS 指數於上週下跌 4.72%,俄羅斯股票型基金組別美元報酬率為負 4.93%,為上週表現最差的基金組別。

◆亞洲

中國十二屆全國人大五次會議於 3 月 5 日開幕,總理李克強在政府工作報告中,將今年經濟成長率目標定為 6.5%,並指出中國經濟轉型的改革發展方向,即藉由改善經濟結構與民生以擴大消費,並仰賴創新帶動新舊轉換與結構升級。統計局公佈 2 月 CPI 月增 0.8%,年減 0.2%;PPI 則月增 7.8%、年增 0.6%。人行則公佈 2 月外匯存底已重返至 3 兆美元之上,為 2016 年 6 月以來的首度回升,也遠優於預期。混改議題與 5G 帶動電信與相關設備類股的表現,有利中國股市表現,然中國二會消息尚未有利股市表現,加上其通膨數據遠不如預期的影響,中國上證 A 股最終表現持平;中國股票 - A 股基金組別美元報酬率為 0.59%。

越南統計局公佈今年前 2 個月通膨數據年增 5.02%。僅管該國經濟持續擴張,然受到美國聯準會升息機率上升的影響,投資信心下降,不利越南 VN 指數走勢,最終以平盤結束。越南股票型基金組別美元報酬率為 2.01%(僅一檔)。

◆產業股票型基金組別表現

僅管 OPEC 與俄羅斯依約減少每日原油產量,然美國於上週公佈的頁岩油庫存增量遠超過預期,導致布蘭特原油價格下挫 8.1%,產業股票 - 能源基金組別美元報酬率為負 2.83%、投資組合會配置於能源類股的產業股票 - 天然資源基金組別美元報酬率為負 3.04%。美國就業市場數據持續反映其經濟穩健擴張,加上聯準會主席葉倫發表更為鷹派的升息態度,不利地產類股表現,房地產 - 北美(間接)基金組別美元報酬率為負 3.82%;房地產 - 其他(間接)基金組別美元報酬率為負 3.32%。

◆債券型基金組別表現

就業市場數據持續樂觀,聯準會於 3 月份升息的機率升高,有助美國 10 年期公債殖利率上升;另方面,有鑒於歐洲央行行長肯定其貨幣寬鬆政策有助歐元區經濟保持擴張,並上調其經濟成長率,致使德國 10 年期公債殖利率逐步向上。公司債方面,由於能源價格下挫,促使公司債利差擴大。由於政府公債與公司債交錯表現,故同時佈局於公司債與政府公債的多元化債券型基金組別表現不一。受惠於歐元於上週升值 0.89%,推升歐元多元化債券 - 短期基金組別美元報酬率至 0.73%,為上週表現最佳的債券型基金組別;其餘多元化債券型基金組別美元報酬率介於負 1.11%-負 0.03% 之間。

僅管能源價格下挫、美國公債殖利率上揚,然鑒於聯準會升息前景,企業加緊發債腳步,有利支撐美林全球高收益債券指數下跌 0.84%,亦不利高收益債券型基金組別的表現;然歐元升值,有利歐元高收益債券型基金組別美元報酬率轉為 0.32%;而英國首相再次表示將於 3 月底前啟動脫歐程序,英鎊貶值 0.77%,並拖累全球高收益債券 - 英鎊對沖基金組別美元報酬率下降至負 1.85%,其餘高收益債券型基金組別美元報酬率介於負 1.33%-負 0.21% 之間。聯準會將於 3 月利率會議決議升息的機率升高、國際能源價格下跌,不利新興市場債表現,摩根全球新興市場債券指數於上週下跌 0.87%。惟受惠於歐元升值,全球新興市場債券 - 歐元傾向基金組別美元報酬率上升至 0.16%;其餘新興市場債券型基金組別美元報酬率在負 0.78%-0.03% 之間。

可轉換債券型基金組別中,僅管亞股表現有利佈局亞洲的可轉換債表現較為出色,然美元指數於上週走軟,影響各個可轉換債券型基金組別美元報酬率表現。其中,可轉換債券 - 全球歐元對沖基金組別受惠於歐元升值,該組別美元報酬率上升至 0.71%;其餘可轉換債券型基金組別美元報酬率介於負 0.23%-0.57% 之間。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

下一篇