MORNINGSTAR基金市場月報 (截至02月28日)

鉅亨台北資料中心 2017-03-07 15:52

2 月份,企業獲利與經濟數據樂觀、川普對中國領導人釋出善意與其先後的政策方向談話,有利美股頻探新高,並以上揚結束;歐洲方面,僅管歐洲政治風險升溫,然在企業併購、川普重申其大規模公共建設計劃的激勵下,歐股普遍收紅。亞洲方面,即使聯準會利率政策走向、川普視中國為匯率操縱國,一度不利亞股表現,然最終在國際股市氣氛樂觀、資金陸續進入亞洲市場,帶動多數亞股的漲勢。2 月份,整體台灣核備銷售的股票型基金美元報酬率為 2.49%,債券型基金美元報酬率為 1.29%。

◆美洲

聯準會主席葉倫於國會作證時表示,在美國經濟溫和擴張、通膨緩步趨近於 2% 之時,聯準會將逐步升息。至於升息時點,不論是 3 月、5 月還是 6 月,都有可能。經濟數據中,商務部公佈的去年貿易統計數據顯示,美國整體商品貿易逆差較 2015 年減少 1.5%;且肇因於原物料價格下跌,進口金額比 2015 年減少 2.6%;另方面,受強勢美元的拖累,出口金額較 2015 年減少 3.2%。美國去年第四季經濟成長 1.9%,不如預期。今年 1 月份,經季調後的新屋完工較上月減少,同期間建築許可月增 4.6%、經季調後的通膨月增 0.6%,為 2013 年 2 月以來最佳表現、零售銷售則成長 0.4%,優於市場預期,同期間的耐久財訂單則受惠於軍用機與民用機訂單成長,故增幅優於預期。ADP 公佈今年 1 月份民間新增 246,000 個非農就業機會,其中又以中小型企業表現最佳,更遠優於市場預期;勞動部則公佈同月份的新增非農就業機會為 227,000 個,為近 4 個月以來的高點;失業率則持平於 4.8%。雖然就業市場樂觀,但消費者信心調查結果交錯,2 月份密西根大學消費者信心指數終值較上月下降,肇因於受訪者政治立場不同對美國經濟前景抱持相左的立場。然經濟諮詢委員會公佈的 2 月份消費者信心指數較上月上揚,並為近 15 年的高點;而受訪者認為美國經濟將於接下來幾個月保持擴張。

即使經濟數據交錯,然由於企業獲利、美中緊張關係降溫、川普先後釋出減稅與其國會演說再次提振市場信心,有利美股屢探新高,最終美國三大指數漲幅在 3.72%-4.77% 之間;羅素 2000 指數則上揚 1.83%;美國股票型基金組別美元報酬率介於 2.22%-3.6% 之間。

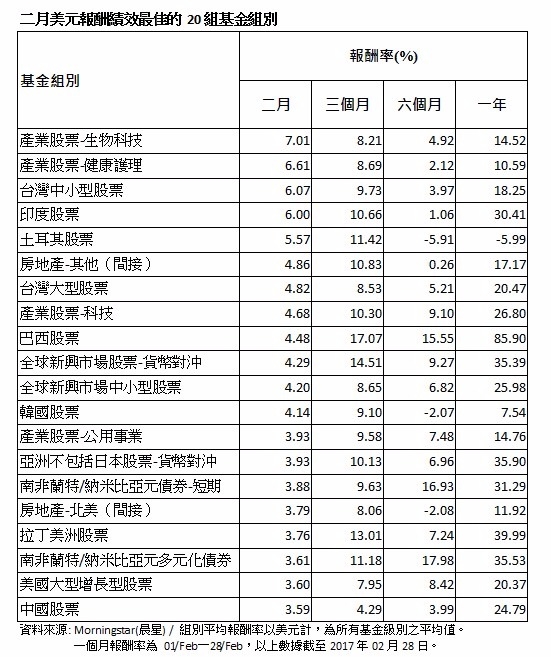

巴西去年 12 月的百貨零售降幅符合預期,然 2016 年全年的百貨零售銷售年減 6.2%,並為 2001 年以來最差的表現;巴西 12 月經濟活動指數年減 1.82%。此外,巴西 2016 年經濟衰退 4.55%,為 1990 年以來巴西經濟萎縮最大的幅度;惟該國央行略下調今年經濟成長幅度至 0.48%,但略將 2018 年經濟成長表現上調至 2.3%;並預期今年通膨為 4.47%,明年通膨將為 4.5%。僅管該國經濟數據持續不佳、聯準會升息動向不利巴西股市走勢,然受到市場預期該國央行可望繼續降息、中國財政政策訊息帶動其商品物料類股表現的影響下,巴西 Ibovespa 指數上漲 3.08%;持續受到市場普遍預期聯準會採緩步升息步伐的影響,巴西里拉升值 1.11%,巴西股票型基金組別美元報酬率上升至 4.48%。

◆歐洲

歐洲央行行長德拉吉上週在歐盟國會報告中指出,歐元區經濟復甦正在加快,但仍需要刺激,而近期受到能源價格上升的影響,有助歐元區通膨上揚,但僅止為一次性的表現,故歐洲央行暫不計劃終止經濟刺激計劃。他並指出,低利環境雖不利銀行於去年第一季的獲利表現,但獲利表現已於第二季趨於穩定。至於信用或資產泡沫的疑慮,他則肯定目前公司債與股價的表現尚與整體基本面一致。

歐盟統計局公佈歐元區去年第四季經季調後的成長率季增 0.4%,年增 1.7%;且今年 1 月份通膨年增 1.8%,反映歐元區經濟保持擴張。Markit 公佈歐元區 2 月份綜合採購經理人初值來到近 6 年來的新高,其中又以新增就業機會來到近 9 年半新高,表現最佳。去年 12 月工業生產價格月增 0.7%,而同期經季調後的工業生產則月減 1.6%;同期經季調後的百貨零售銷售減少 0.3%。德國、法國去年 12 月的工業生產分別較前月減少 3%、減少 0.9%,且法國工業生產的減幅大於預期。歐盟委員會公佈今年 2 月份歐元區消費者信心初值較上月下降;同期的經濟信心指數未有顯著改變,企業信心指數則較上月僅微幅成長,而歐元區國家中,西班牙與法國的企業信心成長較為強勁,德國企業信心成長相對較弱。今年 2 月份的德國 ZEW 經濟信心指數受到近期公佈的工業生產與出口數據不理想,歐洲政治風險上升與美國經濟政策未見明朗的影響,該指數下降至 10.4。惟德國 2016 年全年 GDP 則成長 1.9%;今年 1 月份通膨為年增 1.9%;同期英國通膨年增 1.8%,持續擴張趨勢。

僅管歐洲政治風險未減、經濟數據交錯,然受到企業併購、美中關係和緩、川普國會演說再次重申多項政策承諾的提振,泛歐 600 指數上揚 1.94%;歐元區藍籌 50 指數則上漲 1.86%。受到歐洲央行行長肯定寬鬆貨幣政策將持續的談話影響,歐元貶值 1.67%,進行貨幣對沖策略的歐洲股票 - 貨幣對沖基金組別美元報酬率微升至 2.2%;其餘歐洲股票型基金組別美元報酬率則下降至 0.05%-1.82% 之間;歐元區單一國家基金組別美元報酬率下降至負 0.78%-1.56% 之間。

僅管 OPEC 成員國家與俄羅斯都將繼續依約減產,然受到美國原油增產的疑慮升溫,國際能源價格走軟,布蘭特原油價格下跌 0.2%。俄羅斯 RTS 指數於 2 月份下挫 5.56%,俄羅斯股票型基金組別美元報酬率為負 4.57%,為表現最差的基金組別。

◆亞洲

中國海關總署公佈 1 月份進出口貿易數據,以人民幣計的進出口總值年增 19.6%;其中,出口年增 15.9%、進口年增 25.2%、貿易順差收斂 2.7%。然今年 1 月份中國外匯存底持續下降,已低於 3 兆美元。且今年 1 月份財新中國綜合 PMI 指數較去年 12 月下降,至 52.2,製造業與服務業均擴張放緩趨勢未變;而統計局公佈官方的今年 1 月份製造業 PMI 為 51.3 較上月微幅下滑;其中,生產指數和新訂單指數亦分別比上月微幅下滑。同期 CPI 月增 1.0%,年增 2.5%;PPI 月增 0.8%,年增 6.9%。中國股市持續受惠於一帶一路、國企改革、公共私營合作制 (PPP) 各項政策前景,且進出口表現優於預期,有利稀土、物料、有色金屬類股走勢,加上地緣政治升溫,帶動軍工類股表現,促使深圳 A 股指數、上證 A 股指數分別上揚 4.39%、2.61%;中國股票、中國股票 - A 股型基金組別美元報酬率分別為 3.59%、 2.66%。

台灣行政院於月初通過未來 4 年總體經濟成長目標,今年經濟成長率目標為 2%-2.5%,未來 4 年則在 2.5%-3% 之間,且皆已把美國總統川普上任後新政策等相關變數納入考量;主計處上調今年經濟成長率預估至 1.92%。財政部表示,台灣 1 月份進出口分別成長 7%、8.4%,並分別為連續第 4 個月、第 5 個月的正成長,反映經濟持續擴張。台股主要受到國際股市氣氛樂觀、資金量能放大、類股輪動的影響,台灣加權股價指數上漲 7.24%,受惠於外資匯入,新台幣升值 2.03%,台灣大型股票型基金組別美元報酬率上升至 4.82%;中小型股則在國內外經濟回溫的影響下,持續表現亮眼,台灣中小型股票型基金組別美元報酬率則被推升至 6.07%。

印度央行本月保持基準利率不變 (6.25%),然該行表示將追蹤通膨表現,以適當因應該國經濟受到莫迪回收大面額紙鈔所帶來的衝擊。此外,統計局預期該國於目前財政年度的經濟成長率將為 7%,2018 年、2019 年財政年度經濟成長率預計將分別為 7.3%、7.7%。即使受到聯準會升息動向、金融類股波動表現的干擾,然由於市場傳出 iPhone 將至印度生產製造,帶動其科技類股表現、經濟表現受到紙鈔回收舉措的影響低於預期,且外資進場,有助印度 Sensex 指數於 2 月份上漲 3.93%,印度股票型基金組別美元報酬率則為 6%。

◆產業股票型基金組別表現

財報樂觀、併購消息、川普釋出將放寬藥物審核規範與其在國會演說再次提到放寬法規等訊息,刺激生技類股表現,那斯達克生技指數上漲 6.79%,產業股票 - 生物科技基金別美元報酬率為 7.01%,為表現最佳的基金組別;表現位居第二的產業股票 - 健康護理基金組別美元報酬率為 6.61%。美國川普會如何落實其政策未見明朗、歐洲接連而來的大選,市場仍充斥不確定性,一度促使貴金屬價格上揚,然由於川普的國會演說,再次激勵投資市場信心與風險意識,致使貴金屬價格出現回檔,產業股票 - 貴金屬基金組別美元報酬率為負 2.86%。僅管美國原油持續增產的疑慮升溫、利比亞最大油港受到攻擊,然由於 OPEC 與俄羅斯將繼續遵守減產約定,有利支撐國際原油價格,布蘭特原油於 2 月份僅下跌 0.2%,產業股票 - 能源基金組別美元報酬率為負 3.04%,是表現最差的產業股票型基金組別。

◆債券型基金組別表現

僅管美國最高法院駁回川普針對穆斯林祭出入境管制的行政命令、聯準會葉倫釋出較為鷹派的升息訊號,然在川普政策不確定性,市場風險意識仍存的影響下,美國 10 年期公債殖利率緩步向下。另方面,即便歐元區經濟與通膨保持擴張,然在法國總統大選風險升溫的影響下,德國 10 年期公債殖利率波動向下。即使美歐通膨回升、能源價格趨穩、歐美公債價格上揚,然由於股市續探新高,資金面不利債市表現,促使巴克萊通膨連結債券指數微幅下跌 0.06%,通膨連結債券型基金組別中,受到歐元貶值的影響,全球通膨連結債券 - 歐元對沖基金組別美元報酬率為負 1.52%;其餘通膨連結債券型基金組別美元報酬率介於負 1.52%- 0.53% 之間。

在股市表現亮眼的同時,公司債市場交易相對清淡,以至於利差於 2 月份不斷收斂,不利公司債表現。受到公司債表現較不理想的影響,未有助多數投資於政府公債與公司債二債種的多元化債券型基金組別表現;然受惠於南非失業率下降的提振,南非蘭特幣升值 3.06%,推升南非蘭特 / 納米比亞元多元化債券型基金組別美元報酬率至 3.61%;反觀,由於歐元貶值,導致歐元多元化債券 - 短期基金組別美元報酬率下降至負 1.55%,並為 2 月份表現最差的債券型基金組別;其餘多元化債券型基金組別美元報酬率介於負 0.65%-1.16% 之間。而公司利差收斂亦不利以投資等級債為主的全球債券型基金組別之表現,然該組別中,由於聯準會偏鷹派的升息態度,帶動美元指數上揚,並推升全球債券 - 美元傾向基金組別美元報酬率至 2.36%;其餘全球債券型基金組別美元報酬率則在負 1.22%-1.42% 之間。

能源價格趨穩、葉倫釋出鷹派的升息訊號,肯定美國經濟復甦,且在投資人持續青睞高收益債券的因素影響下,美銀美林全球高收益債券指數上揚 1.19%。高收益債券型基金組別中,美元指數走揚,有利高收益債券 - 其他對沖組別美元報酬率上升至 2.15%;其餘高收益債券型基金組別美元報酬率則介於負 0.53%-1.67% 之間。

僅管葉倫釋出鷹派升息訊號,然中國進出口表現優於預期、穆迪上調印尼主權信評展望,且新興市場利率仍優於美歐等已開發市場,有利摩根全球新興市場債券指數上漲 2.08%,新興市場債券型基金組別表現亦相對較佳。新興市場債券型基金組別中,由於新興市場貨幣兌美元表現相對強勁,推升全球新興市場債券型基金組別美元報酬率上升至 2.27%;然美元指數上揚,拖累其餘新興市場債券型基金組別美元報酬率下降至在負 0.29%-2.26% 之間。

貨幣債券型基金組別中,受到新興市場貨幣兌美元較佳的影響,有助推升多數貨幣債券型基金組別美元報酬率表現。其中,由於南非蘭特幣升值 3.06%,南非蘭特 / 納米比亞元債券 - 短期基金組別美元報酬率上升至 3.88%,為 2 月份表現最佳的債券型基金組別。其餘貨幣債券型基金組別美元報酬率則介於負 1.01%-1.99% 之間。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1) 為晨星及 (或) 其內容供應商的獨有資產;(2) 未經許可不得複製或轉載;(3) 純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP

下一篇