【林洸興專欄】超強台幣會漲到哪?

林洸興 2017-02-07 18:00

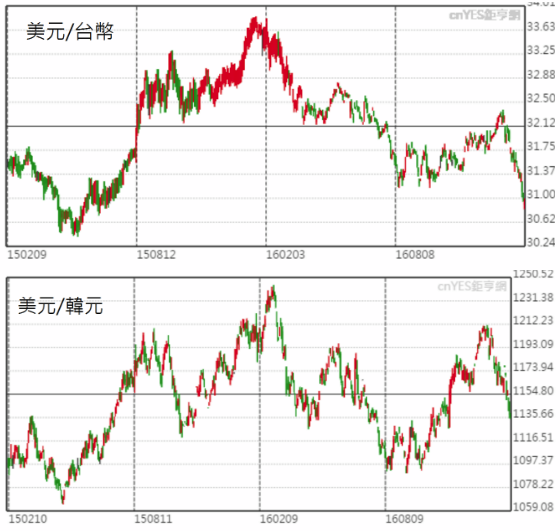

新春開盤後,強勁升值的台幣,應該是最令投資人感到驚訝的行情變化。台幣已升破了去年 8 月的盤整區,雖然從年前 32.3 算起,幅度只有 4.3%,並不算特別多,但與其他新興國家相比,仍屬於明顯的相對強勢。

台幣有沒有可能續強,將受到幾個關鍵因素影響:

1. 美元強弱與 Fed 升息展望變化

在去年 12 月 Fed 升息一碼時,媒體輿論曾經認定美國在 2017 年將升息三碼甚至四碼。不過利率期貨明確顯示,下一次最可能的升息時間是 6 月,因此美元開始轉貶修正。2 月初公布的美國就業數據顯示,雖然就業人數增加,但平均時薪增幅卻出現一年來罕見的滑落,因此目前的升息展望已經滑落至全年升息 2 碼。美元在未來一季內不易大幅走強。台幣因此易升難貶。

2. 台股走勢與外資態度

根據過去 20 年歷史經驗,台幣走勢早已跟台灣經濟榮枯脫節,影響台幣短線走勢最重要因子,是外資在股市的進出的動作,春節前後台股雖然緩步走高表現亮麗,但外資買超並不算特別積極,令人懷疑外資是否有空摩台指 / 買現貨對鎖的行為。這波台幣的強勁升值,應該與看多台股無關!

3. 熱錢避險

從 2011 年北非發生茉莉花革命開始,台幣與韓元出現了類似日圓的避險貨幣走勢,只要全球有大型新興國家發生經濟問題,利率相對偏低,政經局勢穩定的台韓,就變成了投資新興國家資金的避風港。這效應曾經讓韓元異常強勢,拖累韓國經濟。由於去年韓國總統朴槿惠爆發親信干政醜聞,造成政局不穩。因此今年台幣成為熱錢避險的首選。

今年的台幣還有一個不可忽視的新變數,那就是美國總統川普的影響。川普有強烈美國至上的思維,在選舉政見裡將墨西哥與中國視為奪取美國人工作機會的兇手。市場普遍預期美國與中國的經濟衝突必然會加劇,此時長期輸出資金至中國,又擁有離岸人民幣市場的台灣,會產生更大的匯率升值想像空間。

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇