MORNINGSTAR基金市場週報 (截至01月19日)

鉅亨台北資料中心 2017-01-23 15:01

美國上週公佈的經濟數據向好,但鑒於川普將於 1 月 20 日宣誓就職,市場靜待他的就職演說,致使美國三大指數普遍以下跌結束。歐股方面,歐洲央行維持現行貨幣政策不變,且數據反映歐元區經濟持續擴張,然受到英國脫歐動向、能源類股下跌的影響,歐股最終收黑。亞洲市場方面,先後由於英國脫歐消息與聯準會釋出鷹派升息訊息的影響,亞股普遍走軟。上週,整體台灣核備銷售的股票型基金美元報酬率為負 0.37%,債券型基金美元報酬率為負 0.12%。

◆美洲

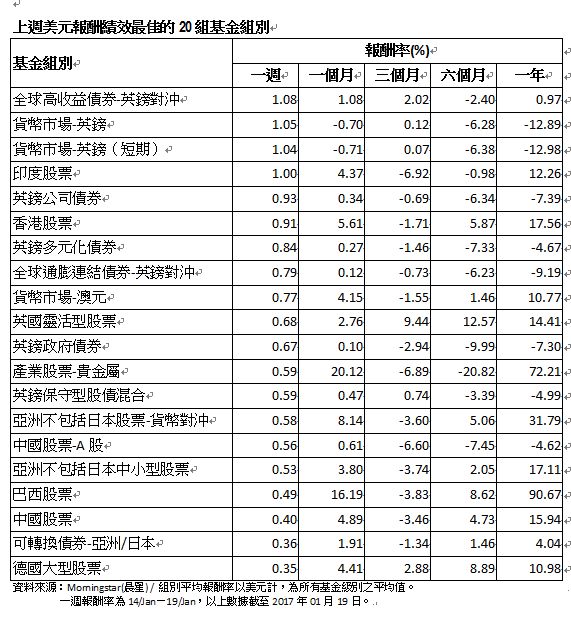

美國聯準會主席葉倫於上週三表示,若升息腳步過慢,將引發通膨過高的問題,並預估聯準會到 2019 年底前,可能每年升息數次。經濟數據中,12 月消費者物價指數出現連續第 5 個月上揚,且年增 2.1%,並為近 2 年以來最快速的成長。上週初次請領救濟金人數減少人數優於預期,反映美國就業市場持續擴張。美國 12 月份的工業生產則出現近 2 年來最為強勁的表現;同月份新屋開工率月增 11.3%,優於市場預期;然 2017 年 1 月 NAHB 住宅建築商信心指數自 11 年高點回落。僅管美國上週公佈的經濟數據保持擴張,然在市場普遍等待川普就職演說的影響下,美國三大主要股市指數於上週以下跌結束;羅素 2000 指數則下跌 1.92%;美國股票型基金組別美元報酬率介於負 1.26%-負 0.45% 之間。

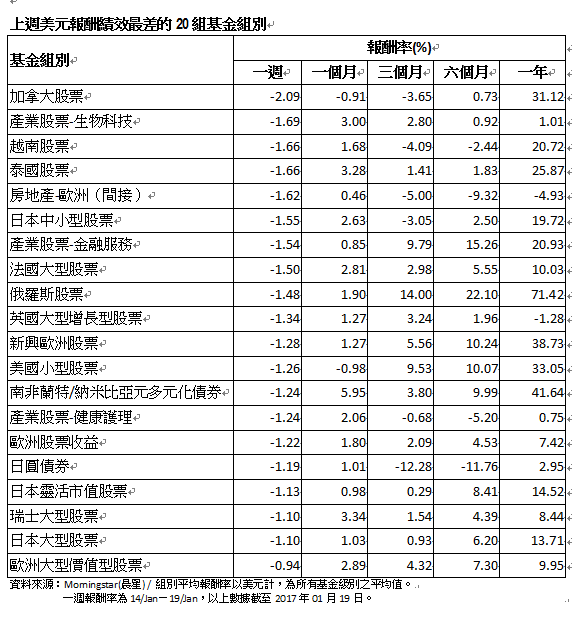

加拿大央行於上週決議維持利率不變,但指出,川普財政政策僅有益加拿大經濟表現於 2018 年上揚 0.1%;並解釋,美國若宣佈降稅,將不利加拿大出口競爭力,而美國升息前景帶動加拿大公債殖利率上揚,且在能源價格處於低水平的環境中,利率上揚並無助該國經濟成長;再來,強勢美元降低市場對美國商品的需求,進而拖累加拿大商品原材料的出口,並降低加拿大生產於國際貿易市場中的市佔率。其股市於上週受到金融、汽車、鐵路運輸與能源類股下跌的拖累,加拿大 TSX 綜合指數下跌 0.56%,受到加幣重貶 1.53% 拖累,加拿大股票型基金組別美元報酬率為負 2.09%,為上週表現最差的基金組別。

◆歐洲

歐洲央行於 1 月 19 日的例行會議中決議維持現行利率水平不變,且將維持每月 600 億美元購債規模直到 2017 年 12 月為止,並將視情況決定是否延長購債期。經濟數據中,歐盟統計局公佈 12 月歐元區通膨年增率為 1.1%,較上月持續擴張。然歐元區第三季的企業投資較上季下滑至 21.9%。而德國 ZEW 指數於 2017 年 1 月上揚至 16.6,主要受到泛歐洲國家的經濟改善所影響。即便歐元區經濟數據繼續反映擴張表現,然持續受到英國脫歐動向、能源類股下跌的影響,歐股普遍收黑,泛歐 600 指數下跌 0.84%。歐洲股票型基金組別美元報酬率在負 1.22%-0.33% 之間;歐元區單一國家基金組別美元報酬率則介於負 1.5%-0.35% 之間。

◆亞洲

中國去年第四季 GDP 成長率達 6.8%,優於預期;2016 全年成長率達 6.7%,符合預期,並顯示中國經濟趨穩。僅管經濟趨穩,然鑒於 IPO 常態化的消息,引發市場對資金面的隱憂,再加上年關將近,投資人採取觀望態度,在資金面保守的影響下,中國上證 A 股、深證 A 股分別下跌 0.36%、3.32%;中國股票 - A 股基金組別美元報酬率為 0.56%。

越南統計局公佈 2016 年經濟成長率為年增 6.21%,並出現逐季成長的表現。而其 2016 年 12 月的通膨年增 4.74%;核心通膨則年增 1.87%。僅管越南經濟維持擴張表現,但由於葉倫對利率走向持鷹派態度,無助其股市表現,越南 VN 指數下跌 0.4%,越南股票型基金組別美元報酬率為負 1.66%。

印度持續消化突然宣佈廢除大額紙鈔,對經濟所帶來的衝擊,而國際貨幣基金組織則將印度 2016-2017 財政年度的經濟增長率預估,從 7.6% 下調至 6.6%。僅管科技類股表現不佳,然受到多家企業計劃掛牌上市、金融類股的支撐,印度 Sensex 指數於上週上揚 0.26%,印度股票型基金組別美元報酬率為 1%。

產業股票型基金組別表現

受到川普評論藥價過高的影響,不利生技類股表現,那斯達克生技指數於上週下跌 2.01%,產業股票 - 生物科技基金組別美元報酬率為負 1.69%,為上週表現最差的產業股票型基金組別;而產業股票 - 健康護理基金組別美元報酬率為負 1.24%。僅管川普就職典禮之前,金價一度走軟,然受惠於葉倫對美國利率前景的評論、歐洲央行維持利率不變的影響,有助美元指數表現,帶動金價表現,產業股票 - 貴金屬基金組別美元報酬率為 0.59%。

◆債券型基金組別表現

聯準會主席葉倫於上週釋出鷹派的升息訊息、美國經濟數據正向,有利美國 10 年期公債殖利率於上週緩步上揚;另方面,歐洲央行維持貨幣政策不變、經濟數據反映歐元區經濟保持擴張,德國 10 年期公債殖利率亦逐步上揚。公司債方面,歐美公司債利差收斂,然幅度未及殖利率上揚之表現。而投資佈局於公債與公司債二市場的多元化債券型基金組別中,受到葉倫鷹派升息訊號的影響,不利南非蘭特幣表現,南非蘭特 / 納米比亞元多元化債券型基金組別美元報酬率下降至負 1.24%,為上週表現最差的債券型基金組別;其餘多元化債券型基金組別美元報酬率介於負 0.36%-0.84% 之間。

能源價格下跌,且受到葉倫鷹派升息訊號的影響,上週美林全球高收益債券指數僅上揚 0.01%。高收益債券型基金組別中,由於英國首相梅伊釋出英國脫歐與否仍將付與國會進行表決的消息,加上英國通膨走揚,帶動英鎊上週升值 1.04%,推升全球高收益債券 - 英鎊對沖基金組別美元報酬率至 1.08%,為上週表現最佳的債券型基金組別;其餘高收益債券型基金組別美元報酬率介於負 0.08%-0.23% 之間。受到聯準會可能於接下來幾年進行數次升息,摩根全球新興市場債券指數於上週下跌 0.29%。新興市場債券型基金組別中,全球新興市場公司債券型基金組別美元報酬率為 0.02%;其餘新興市場債券型基金組別美元報酬率在負 0.41%-負 0.12% 之間。

貨幣市場基金組別中,由於英鎊升值 1.04%,貨幣市場 - 英鎊、貨幣市場 - 英鎊(短期)基金組別美元報酬率被推升至 1.05%、1.04%。其餘貨幣市場基金組別美元報酬率介於負 0.13%-0.77% 之間。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

(以上專欄內容乃筆者個人專業意見,誠供讀者參考;謹提醒讀者金融市場波動難料,務必小心風險)

- 如何搭上主力順風車?

- 掌握全球財經資訊點我下載APP

下一篇