〈鉅亨主筆室〉「外匯存底」是財產?或是遺產?

鉅亨網總主筆 邱志昌博士 2017-01-18 08:19

壹、前言

台灣常以大量外匯存底自豪?美國央行有外匯存底嗎?美元是準備貨幣,難道人民幣不是?人民幣它自己就是準備貨幣?為什麼中國還要有準備外匯存底?目前台灣社交場合常言,除勸人謙卑外還說,用得到的東西是「財產」、用不到的錢多是「遺產」。無法活用的東西變成遺產、要比成為財產的機會大。

未來是資金緩緩趨緊時代,運用資金、融資最便宜時候已過去;但不會馬上危及經濟、與金融資產價格發展。本文列舉幾項金融市場指標,做為對貨幣市場情勢判斷依據;透過貨幣市場指標變化可窺見金融情勢,這四大指標為:一為金融業隔夜拆款利率,二為美 10 年期公債殖利率,三為美 30 年期公債殖利率,四為外匯市場或美元指數。在承平時代中,這些指標大多穩健運行;但當極端樂或悲觀情緒發酵前,這些指標會有顯著變化。這是一組攸關資金移動指標,彼此間存在互相影響關係、自我相關。如公債殖利率上揚,會牽動拆款利率同步走高;而債券殖利率揚升,則是來自於對 Fed 貨幣政策的預期反應。本文由近期兩年多來,這些指標相關曲線發展研究,見識金融情勢演變方向。最為中肯指標是 10 年期國債,但最敏感指標是 30 年期國債、 Duration 最大。

貳、金融市場中、借貸雙方永遠在玩賽局遊戲!

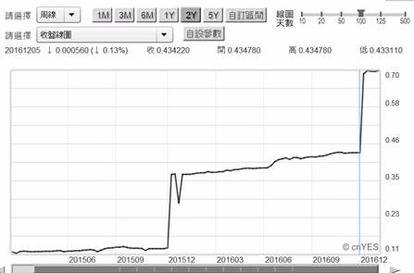

金融業隔夜拆款利率是落後於債券殖利率的資金情勢指標。賽局遊戲是指,雙方在一場利害得失的商業或政治談判中,多站在互相對立一方;但並非完全敵對、合作還是可獲得兩利、撕破臉則兩害。國際金融中銀行業「隔夜拆款利率」,是為金融風險指標之一;圖一倫敦金融市場「隔夜拆款利率」,其在 2015 年 12 月 27 日美國 Fed 升息後,顯著由 0.1335% 升高到 0.3671%。而這樣利率水準,一直維持到 2016 年 12 月 5 日那周,Fed 第二次將要升息前、「隔夜拆款利率」再次上揚;由 0.46% 升高到 0.7%。若將「隔夜拆款利率」與「債券殖利率」相比,實際上「隔夜拆款利率」、與「債券殖利率」數據多是統計時間序列的「日資料 Daily」;但「隔夜拆款利率」在財務理論運用上、其「連續性」要比「債券殖利率」低、就是不會有常常波動。「隔夜拆款利率」對 Fed、或該國央行貨幣政策反應是階梯式,平常處於一個水平不動狀態;在金融事件出現後才厚改變方向。而非像債券殖利率、它是連續程度高、均衡債市成交殖利率、每天多會微小變動。會造成圖一與圖二變動差異,主要原因是隔夜拆款行為者,是為大型商業銀行之間互動;彼此之間每天調頭寸屬於正常行為。

一國央行若要故意迫使,銀行隔夜拆款利率上揚,它的用意就是要完全意圖、掌控它的貨幣與外匯情勢。在金融貨幣市場中,一國中央行可動用大規模貨幣工具為,提供商業銀行重貼現、存款準備率、公開市場操作、道德勸說、信用管制、課徵債券與貨幣、外匯交易稅等;以此進行大規模資金水位調整。它能用的工具太多了,它可以宣告用人民幣兌換美元,手續費大幅提高到 1% 甚至更高,狂電投機美元者。更可以在每天交易時間中,檢視各大筆外匯交易的買家與賣家;看它們到底這些作手是在搞什麼名堂。

單然在正常狀況下,各國央行多不會跟自己子民過意不去。中央銀行是所有商業銀行的銀行,除非一國金融秩序失控、情勢讓它火大與抓狂。當商業銀行所面對、貨幣市場資金需求全部抓奔、偏借方或貸方,否則央行不會輕易啟動這些轟炸工具。這也之所以為何 2017 年初,人民銀行要突然拉高、香港離岸人民幣 CNH 隔夜拆款利率,修理沽空人民幣投機客。長期看貶與做空人民幣匯率、與相關金融商品、如遠期外匯者,在年底到期日時需要定時回補放空;該項回補行為必定迫使沽空投資者,必需向商業銀行融資人民幣。理由很簡單,看空者手上既存人民幣必然有限。依據市場實務經驗,沽空匯率者的慣性是,在短期回補後會食髓知味、繼續新增或持有空單;回補平倉後繼續做空。而人民銀行故意關閉所有重貼現窗口、或不願補足貨幣市場短期金融同業融資缺口,就是向沽空者叫罵宣戰、要痛宰它們。隔夜拆款利率上揚,使得回補者借款成本大增。在賺到匯差、但融資回補利息成本大增,兩相對沖下、沽空者可能沒討到好處。所有央行對付國際性金融風險,當下手段多是拉高「隔夜拆款利率」,先與沽空者開幹、擊退空頭回補的攻擊、將他逼到尼羅河中後;再以寬鬆貨幣政策,對金融與經濟彌補與救援。

叁、美債殖利率 Duration 越大對利率越敏感!

中國人銀行目前約發行 150 兆以上、人民幣貨幣供給量 M2;這對中國 GDP 規模 11 兆美元、約 72 兆人民幣可能有點 Over;兩者相距為兩倍。但既然已成為 SDR 貨幣,未來將繼續國際化的貨幣;人民幣使用量會隨全球 GDP、與金融交易量而成長,當然也會隨中國 GDP 總量擴張成長。對一個準備貨幣而言,貨幣數量多寡與價格匯率變化,通常會有「特里芬難題」;就是違背供需原則,供給量增加得越多、匯率卻會越強;而增量減速後、匯率反而趨弱。這不僅適用於美元,也在人民幣上獲得驗證。一國央行對該國貨幣匯率升貶值思維,絕對多不是「是非題」、而是選擇題,甚至非只是「單選」、而是「多選題」。在公債殖利率上揚後,緊接著金融業拆款利率上揚;這不會是投資銀行關心的菜;因為投資銀行融資目的,多為了股權融資後的投資;一手買股票、一手向銀行以股票做為擔保品。它們並不怕短期金融業拆款利率升高,而是擔心這些股權股票價格滑落、即公司經營不善。

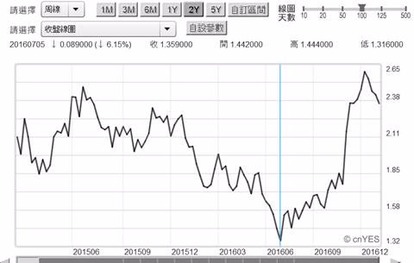

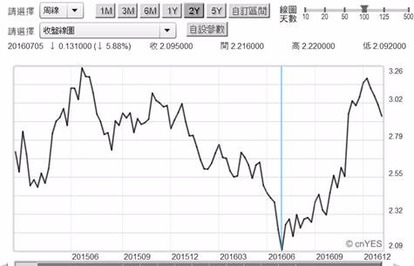

會關心短期拆款利率的是間接金融,就是一般銀行體系;銀行除了賺取利差外,最大利得來自於有價證券、債券操作。殖利率上揚將使已配置在債券資金,減損價差收益、但也降低新購債資金成本。檢視圖三美國 10 年期公債殖利率,自 2014 年底 Fed 停止 QE 後,仍勉為其難、還是走出幾小段多頭行情;一直到 2016 年 7 月中、才走入中期空頭行情。尤其是 2016 年 10 月 30 日後,殖利率陡升終於引爆債市崩盤。以圖二與圖三比對,已經顯然見到 10 年期債券殖利率,是為全球貨幣市場資金鬆緊情勢核心指標。在 Fed 已滿手公債下、要再以公開市場操作即 QE、舒緩資金吃緊現象;這將會馬上引爆、實體經濟通貨膨脹。由圖三與圖四再度比對很容易發現,無論是 2016 年 7 月中前多頭、或是之後空頭趨勢,30 年期債的殖利率、多要比 10 年期來得敏感太多了。

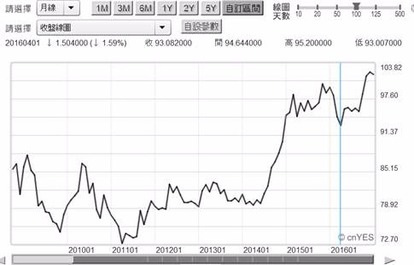

美國債殖利率拉高後卻誘惑美元指數轉強?由圖五美元指數月線圖檢視,原來在低檔盤旋的美元指數,於 2016 年 4 月由弱轉強攻佔 100 點以上;在所有貿易對手國之中,成為最俱備購買力貨幣。但美元指數轉強過程中,卻陪伴債券市場崩盤。這與新興市場,貨幣匯率變動的特性完全迥異;新興市場貨幣轉強通常因緣於,國際資金進入該經濟體金融或資本市場,有價證券價格通常是上揚、公債殖利率下跌。

肆、中國人民銀行準備效法司馬光?踢破外匯存底的水缸!

美元與美債多是全球最大貨幣準備,如果人民銀行出售美債所獲得美元貨幣,再加上人民銀行庫存美元通貨,這一切全部轉換為人民幣;則其價值又是否與 2016 年 1 月前相當?也就是說中國人民銀行外匯存底,雖然只剩 3 兆美元;但會令人更好奇是,如以人民幣計價、是否會與 2016 年底的外匯存底金額一致?既然人民幣也是全球各國準備貨幣,為何人民銀行不能將自己外匯存底,以中國自己的人民幣持有?而一定得用美元?只要中國對外貿易結算全部換成人民幣、問題不就迎刃而解?當然這需要貿易對手國同意。在貶值的趨勢尚未完全停止前,使用該種貨幣進行貿易結算,除美元之外、各國央行基於貨幣準備增或損值得考慮,必然不會儲存更多人民幣。但若中國 GDP 規模持續成長、貿易盈餘穩定不減,以人民幣計價商品或證券增加,則全球投資機構會對人民幣需求,會出現出奇不遇的增加效果。以金融層面資本市場發展觀點,中國上證或深圳股市若被納入 MSCI 成份股,或是 2017 年 GDP 成長達 6.7% 以上。兩者將多是人民幣匯率轉強的訊號,美國 Fed 有外匯存底??

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 美國企業扮創新推手 美股依然獨占鰲頭?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇