先機觀點:國家主義的重生

鉅亨台北資料中心 2017-01-11 17:53

先機北美股票基金經理人何尹恩 (Ian Heslop) 認為懷抱自由主義的政治菁英過去無法盡責地造福所有百姓,因此可能重新引燃國家主義的浪潮,並加劇政治與市場風險。川普贏得美國總統選舉,跌破大多數預測專家的眼鏡,也令人質疑過去幾十年來統治已開發民主國家的自由主義政治菁英,接下來該何去何從。政治與經濟環境已經改變。不只是 2017 年,接下來金融市場可能要花上好幾年、甚至是一整個世代才能消化如此巨變所帶來的影響。

川普不只是個普通的共和黨員:事實上,過去兩任的共和黨美國總統都拒絕為他背書,大多數共和黨人士偏好保守的財政政策,但是川普有意擴張財政支出;大多數共和黨人士信奉自由貿易,但川普卻想廢除貿易協定,質疑美國是否該繼續支持北大西洋公約組織,並公開讚揚同樣擁護國家主義、且是西方領袖眼中釘的俄羅斯總統普丁。

大多數擁護自由主義的菁英人士與新聞媒體都對川普嗤之以鼻,但越是這樣,川普越能吸引數十年來無法享受經濟成長果實的老百姓的支持。從美國東北的「鏽鐵帶」各州到肯塔基州的礦業城鎮,數百萬的美國百姓將川普視為英雄,從一個有話直說的平凡人到最後完成了不可能的任務。

◆財富分配日益不均

目前,許多美國民眾的實質所得低於 1990 年代的水準。2008 年金融危機過後至今,美國經濟僅僅溫和擴張,且並非所有人都公平地享受經濟復甦的果實。贏家們都是那些受過高等教育,那些住在矽谷或曼哈頓等全球經濟重鎮的民眾。至於輸家則是那些教育程度不高、生活窮困、父母輩未受強大工會庇蔭的人們,以及那些認為自己是移民政策與全球化的受害者。

美國西北大學教授 Robert Gordon 在今年發表「美國成長的興衰(The Rise and Fall of American Growth)」一書,並在書中指出 1948 年至 1972 年間最富有與最貧窮的 10% 民眾,兩者的所得成長速度相當。

Robert Gordon 表示這幾十年的期間可謂是美國的黃金年代,數百萬的高中畢業生沒有繼續唸大學,但是可以找到一個穩定、有工會保護的工作,而且薪水足夠他們買間大房子,買一、兩台車、過著遠遠優於世界平均值的生活水準。但是從 1970 年代開始,最富有與最貧窮的 10% 民眾之間的所得成長速度漸漸拉開,導致財富分配不均的情況日益嚴重,而工會瓦解、生產自動化、與進口貿易成長正是背後的罪魁禍首。

麻省理工學院經濟學教授 David Autor 的研究顯示,1990 年至 2007 年美國製造業勞動人口不斷萎縮,其中四分之一的失業人口乃是受到中國進口商品的衝擊。David Autor 在 9 月份發佈最新的研究報告指出,受到中國進口商品衝擊最為激烈的地區,選民投票的意向變化也最為顯著。「國家主義興起造成的另一影響-儘管影響可能比較不顯著-便是全球央行的影響力日益式微。」

◆全球現象

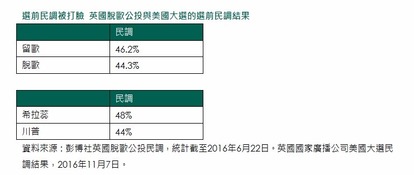

川普當選美國總統不是唯一令人跌破眼鏡的選舉。與 2016 年 6 月 23 日英國脫歐公投結果同樣出乎意料之外。現在,國家主義已經佔領了英國與美國,接下來整個歐洲也可能會身陷其中。德國將在 2017 年秋天舉行大選,極右派的德國另類選擇黨目前支持率持續攀升。法國即將在明年春天舉行總統選舉,極右派的國家陣線黨領導人 Marine Le Pen 幾乎賭定能夠進到第二輪投票。俄羅斯、匈牙利、與土耳其早已在右翼政黨的統治之下。未來幾年,即便各大西方國家由擁護國家主義的領導人執政,這也不是不可能的事情,同時間俄羅斯總統普丁可能會打著國家主義的旗幟入侵波羅的海國家。

◆「地緣政治風險升溫,是接下來金融市場必須面對的挑戰。」

國家主義興起造成的另一影響-儘管影響可能比較不顯著-便是全球央行的影響力日益式微。美國聯準會、歐洲央行、日本央行、與英國央行目前仍掌握龐大的經濟影響力;一旦國家主義崛起,執政黨可能會把權力收回自己的手上。目前看來,聯準會主席葉倫幾乎確定會在 2018 年任期結束後卸下聯準會主席的職務,甚至有傳言葉倫可能會提前辭職下台。一直以來,葉倫都是個鴿派的央行首長。葉倫下台後,繼任的聯準會主席可能會與川普的看法較為同調:緊縮貨幣政策,同時擴張財政政策。

目前我們還在等待川普公佈經濟政策的細節,但是川普很有可能會推出強力的經濟刺激政策,帶動通膨持續攀升。川普的減稅政策亦可對美國經濟帶來刺激的效果,同時大規模的基礎建設投資計畫可望推升經濟成長力道。此外,川普可能會提議鬆綁法規,鼓勵跨國企業將海外的資金匯回美國,此舉亦有利於美國經濟成長與股市表現。

川普上台後,刺激經濟的重擔將從貨幣政策交棒給財政政策,屆時美股表現將獲得支持,同時間美國政府負債增加亦將令利率隨之走高,影響層面可謂十分廣泛。

◆不確定環境下的投資策略

在先機全球股票投資團隊,我們不會試圖預期選舉或是其他兩極化事件的結果為何。預測政治事件與總經事件本身就是一項充滿不確定性的科學。我們認為要穩渡充滿高度不確定性的環境,最穩當的方式便是瞭解總經、地緣政治、與企業資本面資訊對於金融市場造成的影響。此舉有助於我們將市場信心變化納入研究分析,藉此瞭解哪些類型的股票最能吸引投資人。

【富盛證券投顧獨立經營管理】本資料僅供參考,請勿將本資料視為買賣基金或其他任何投資之建議或要約。本公司相信此資料均取自可靠之來源,惟並不保證其係絕對正確無誤。但如有任何錯誤,本公司及員工將不負任何法律責任。另,本公司就此資料中發表其意見及看法,日後可能會隨時作出修改。未經授權不得複製、修改或散發引用。本基金投資涉及新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。依中華民國相關法令及金管會規定,基金直接投資大陸地區有價證券僅限掛牌上市有價證券,且不得超過該基金淨資產價值之百分之十,故本基金非完全投資在大陸地區有價證券。另投資人需留意中國市場特定政治、經濟與市場等投資風險。投資人應注意本基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;本基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書,投資人可至公開資訊觀測站或境外基金資訊觀測站下載或查詢。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇